成長投資枠

成長投資枠とは

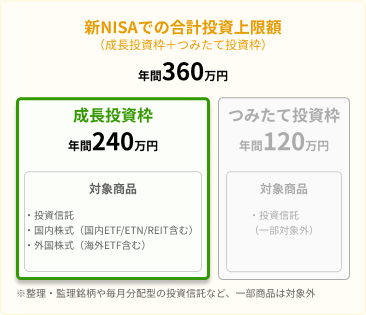

成長投資枠はつみたて投資枠とは異なり、投資信託のほか、国内/海外の個別株式やETFの買付も可能です。

また、一括での買付や投信積立、米国株式定期買付も利用できるなど、自由度が高いのも特徴です。

そんな成長投資枠の活用方法をご紹介!あなたの投資スタイルを一緒に見つけていきませんか?

成長投資枠の特徴

-

成長投資枠の投資上限額は

年間240万円 -

IPOも含む個別株式など

幅広い商品への投資が可能 -

年間投資枠は一括で利用しても良いし、

積立で利用することも可能

成長投資枠の投資スタイル別銘柄選び

自身の投資スタイルに合わせ、成長投資枠を有効活用!

成長投資枠では、投資信託・国内外の個別株・ETF・IPOなど、幅広い商品に投資することが可能です。積極的に運用して利益を狙っていく、配当・優待の内容で商品を選ぶ、手堅くコツコツ積立で長期運用を行うなど、ご自身の投資スタイルに合った商品を選びましょう。

高いリターンを狙う場合はリスク(値動きの幅)も大きくなる傾向に。

値上がり重視のスタイルの方は余裕資金での運用を心がけましょう。

売却益による利益を積極的に狙っていくスタイルです。NISA口座での取引は利益に対してかかる税金が非課税なので、大きな利益が出た場合はメリットも大きくなります。一方で、大きなリターン(収益)が期待できる商品はリスク(値動きの幅)も大きくなる傾向があり、大きく値下がりすることも。

余裕資金を使うなど、無理のない運用を心がけましょう。

メリット

-

高いリターンが期待できる

-

選択肢が多く、自由度が高い

デメリット

-

大きく値下がりすることがある

-

投資のタイミングや銘柄選びが難しい

銘柄選びのヒント

投資信託

アクティブファンドは運用のプロがそれぞれのファンドの運用方針に基づいて投資先を厳選することにより、インデックス以上の利益を目指すファンドです。インデックスファンドと比べると、投資対象の絞り込みを行うための調査・評価等コストがかかるため、信託報酬(運用にかかる費用)が比較的高い傾向にありますが、積極的に利益を狙っていきたい方におすすめです。

国内株式

売上や利益を年々伸ばしている成長性の高い銘柄や、企業が現在保有している価値に比べて、株価が割安に放置されている銘柄など、企業の業績や財務状況から判断して下記のような銘柄の探し方を参考にしてみてはいかがでしょうか。

- 時代に合ったビジネスを展開する新興産業の企業

- 政策関連などで市場拡大が狙える企業

- 「AI」「好決算」「NISAで人気」等テーマに関係する銘柄を探す

米国株式

外国株式の中でも米国株式は、高く安定した経済成長率や、テスラやアップル、マイクロソフトなど今後も成長が期待される有名企業が多く銘柄選びも比較的スムーズにしやすいこと、1株から取引できることなどから、値上がり重視の投資家にも人気の高い投資先です。まずは下記のような銘柄の探し方を参考にしてみてはいかがでしょうか。

- 気に入っている製品やサービスを提供する企業に投資する

- 気になるテーマに関係する銘柄を探す

IPO/PO

IPOとは、未上場の企業(株式会社)が東証などの市場に新たに株式を供給(上場)することを言います。IPOの最大のメリットは、成長性の見込める企業の株式を上場段階で購入でき、将来的な値上がりを期待できるという点で、利益が非課税になるNISA口座とは非常に相性が良いと言えます。

配当や優待などを受け取りつつ、値上がり益も狙う投資スタイル

配当は保有している間ずっと受け取ることができ、NISA口座で買付し、配当金受取方式を株式数比例配分方式にしていれば、配当金は非課税となります。もちろん価格が上がった際は売却し、値上がり益も得られます。

また、国内株式の中には企業の製品や割引券などの特典がもらえる、株主優待がある銘柄も。楽しみながらじっくり運用するのもいいですね。

メリット

-

配当株や優待株から定期的な収益を期待できる

-

銘柄自体の値上がり益も狙える

-

配当金を非課税で受け取ることが可能

※受け取りを株式数比例配分方式に設定が必要

デメリット

-

業績が低迷している場合は減配リスクがある

-

配当や優待は内容変更・廃止される可能性がある

銘柄選びのヒント

国内株式

配当銘柄を狙う場合は、「配当利回りが高い銘柄」「連続増配銘柄」情報の他、長期的に業績が安定しているかも銘柄選びの参考にすると良いでしょう。株主優待であれば、最近では1株単位の保有で株主優待を受け取れる銘柄も出てきています。投資資金の予算に合わせてご自身が興味がある業界の企業や、よく利用するような企業を選ぶのが良いでしょう。

- 高い配当利回りを持つ企業

- 安定して収益を上げる大手企業や業績が安定している企業

- 1株単位など小額からでも株主優待を貰える企業

米国株式

米国企業は株主付与に積極的な傾向があります。また国内株式の配当頻度は年2回であることが多いですが、米国株式は年4回の企業が多く、毎月配当金をゲットできるようなポートフォリオを組みやすいのも特徴です。高配当株式に分散投資するETFも種類が豊富で、値上がり期待と高配当期待の銘柄を、好みのバランスで組み合わせて投資しやすいのも特徴です。以下のポイントをあらかじめ確認するとよいでしょう。

- 過去の配当の推移

- 急激な株価の下落によって配当利回りが上がっていないか

-

財務諸表や業績予想などから将来的に配当を払い続ける体力がきちんとあるのか

(キャッシュフローが健全で、利益を安定的に稼いでいるかどうか)

投資信託

投資信託なら複数の高配当株に手軽に投資をすることができます。高配当株には以下のようなメリットがあることから、高配当株に特化した投資信託が存在します。

- 配当によるインカム収益を積み上げることで、より安定した運用に期待ができる

- 安定した収益基盤、株主への高い利益付与姿勢などの特徴がみられ、持続的な成長が期待できる

- 株価が下落すると元々高い配当利回りがさらに高くなる傾向があり、株価の下支え要因となる

比較的リスク(値動きの幅)の少ない銘柄を積立、または長く保有するスタイルです。安定志向の方、日々の売買に頭を悩ませたくない方に向いています。

長期運用の場合は、リスク低減に効果的な「分散投資」を簡単にできる、投資信託や国内ETF、米国ETFを用いて資産運用をしてみてはいかがでしょうか。長期投資のポイントは相場の変動に一喜一憂しないこと。短期的な価格の上昇や下落で慌てず、コツコツと長い目で臨む気持ちを心がけましょう。

メリット

-

分散投資・長期保有でリスクを低減できる

-

長期積立で複利効果を最大限享受できる

-

一度方針を決めた後は売買の手間が少ない

デメリット

-

短期売買と比較して大きなリターンを狙いにくい

銘柄選びのヒント

投資信託

投信積立でコツコツ積立し、手軽に長期分散投資

売買のタイミングが分からない。ほったらかしでなるべくめんどうなく資産形成をしたいという方にぴったりなのが投信積立です。一度積立設定を行えば、自動で定期・定額買付ができるので、ほったらかしで分散投資が可能!また、SBI証券には投資信託の残高に応じてポイントが貯まるサービス「投信マイレージ」やクレジットカード決済で買付の際にポイントが貯まる「クレカ積立」のサービスもあり、コツコツ投資するのにピッタリ!

初心者の方に人気のファンドから選ぶ

-

eMAXIS Slim 全世界株式(オール・カントリー)

これ1本で全世界の株式に幅広く投資!

「eMAXIS Slim 全世界株式(オールカントリー)」は、日本を含む先進国や新興国の株式に幅広く投資することが可能です。『投信ブロガーが選ぶ!Fund of the Year 2022』で1位を獲得するなど、投資信託の目利きからも選ばれているファンドです。

-

eMAXIS Slim 米国株式(S&P500)

米国を代表する約500社の株式に投資!

「eMAXIS Slim 米国株式(S&P500)」は、S&P500指数に連動する投資成果を目指して運用を行うファンドで、世界最大の経済大国である米国の主要500社の株式に投資することができます。

-

SBI・V・S&P500インデックス・ファンド

SBI証券で大きな支持を得ているファンド!

「SBI・V・S&P500インデックス・ファンド」は、年率0.1%を下回る信託報酬で、バンガードが提供するETFのなかでも高い人気を誇る「バンガード®・S&P500 ETF(VOO)」への実質的な投資が可能です。

おまかせセットから選ぶ

NISA口座を開設したけど、何を買えばよいかわからない・・・。その悩みはNISAおまかせ隊におまかせください!6つのセットから選ぶだけ、かんたんNISA活用セットをご提案します。

米国株式ETF

米国ETFを定期的に自動買付

ETFは1銘柄を通じて数多くの株や債券に幅広く投資することでリスク分散することができます。また、一般的に投資信託と比較して保有コストが低く設定されており、長期投資にピッタリな商品と言えます。

NISAおすすめ 米国ETF

-

バンガード トータルストックマーケットETF(VT)

この銘柄だけで、全世界の株式に分散投資ができます。米国だけでなく、欧州やアジアなど、幅広く分散投資したい場合にピッタリの銘柄です。

-

SPDRポートフォリオS&P 500高配当株式ETF(SPYD)

高い配当利回りと、最低購入金額の低さが人気の銘柄で、最低購入金額の低さから定期買付サービスとの相性も抜群です。

-

バンガード S&P 500 ETF(VOO)

S&P 米国を代表する大型株500銘柄で構成された指数である、S&P500に連動した値動きを目指します。アップルやマイクロソフト、アマゾン、テスラなど、米国市場を牽引する銘柄に分散投資をすることができます。

※個別銘柄について投資の勧誘や売買を推奨するものではありません。

新しいNISA制度について知る

NISA対応!SBI証券のおすすめサービス

よくあるご質問

SBI証券でNISA口座を開設しよう

NISAのご注意事項

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

- 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

-

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 -

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。 -

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。 -

年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。 -

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。 -

出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。なお、海外転勤の場合にNISAで継続保有することが可能な特例措置については当社では対応しておりません。 -

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。 -

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。 -

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。