�z�[�� > �Z�~�i�[ > �y�̘^�z�g���h�t�@���h�}�l�[�W���[�ɂ����{�������Z�~�i�[�`���{���A�N�e�B�u�t�@���h��s��̌��ʂ��Ƃ́`

�y�̘^�z�g���h�t�@���h�}�l�[�W���[�ɂ����{�������Z�~�i�[�`���{���A�N�e�B�u�t�@���h��s��̌��ʂ��Ƃ́`

2022/10/7

�y�����E�I�����C���z2022�N10��7���i���j19:00�J��

9��2���i���j�ɊJ�Â��ꂽ�g���h�t�@���h�}�l�[�W���[�ɂ����{�������Z�~�i�[�̘̍^�ł��B

�����ΏۂƂ��ē��{���̒n�Ւ���������钆�A���{���̖��͂⏫�����ɂ��āA�^�p�̍őO���Ő키�^�p���3�Ђ̃t�@���h�}�l�[�W���[���O�ҎO�l�Ɍ�������g�[�N�Z�b�V�����B���{���A�N�e�B�u�t�@���h�̖��͂⍡��̌��ʂ��ɂ��āA�t�@���h�}�l�[�W���[�̑z�����_�C���N�g�ɂ��͂����܂��B

����́A����ƃ��|�[�g�ɂĔz�M�������܂��B���ЁA�������������B

����ł����ɂȂ肽�����q�l�͂�����

��SBI�،�����YouTube �ɑJ�ڂ��܂��B

�^�p���Ă���t�@���h�̏Љ�ƃt�@���h�ɑ��邱�����A�^�p�ɑ���z��

�A�Z�b�g�}�l�W�����gOne

|

�n�����|�n�����������I�[�v�� �i���́F���R���Z�j

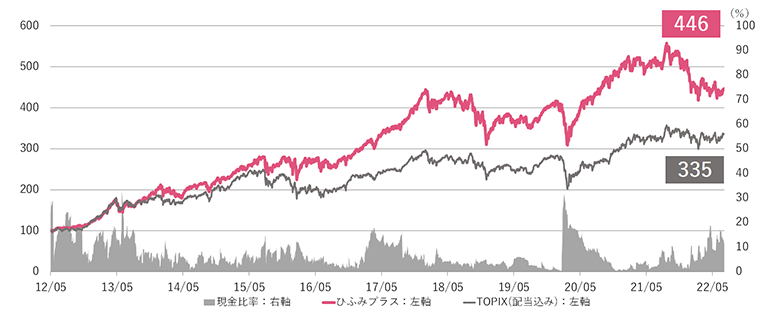

�J�e�S���F���ۊ��� �g�[�^�����^�[���F 6�����{6.14���A1�N�{3.52%�A3�N +15.13%

|

�g���R���Z�h��TOPIX�̃p�t�H�[�}���X����

�����ԁF2012�N5�����`2022�N5�����i�����j��2012�N5������100�Ƃ��Ďw����

����L�͉ߋ��̉^�p���т���я��ł���A�����̉^�p���ʓ��������E�ۏ�����̂ł͂���܂���B

�o���F�u���[���o�[�O�̃f�[�^�����ƂɃA�Z�b�g�}�l�W�����gOne�쐬

���A�Z�b�g�}�l�W�����gOne�쐬���������p�B

�A�Z�b�g�}�l�W�����gOne

����@�`���i�������@�悵�����j ��

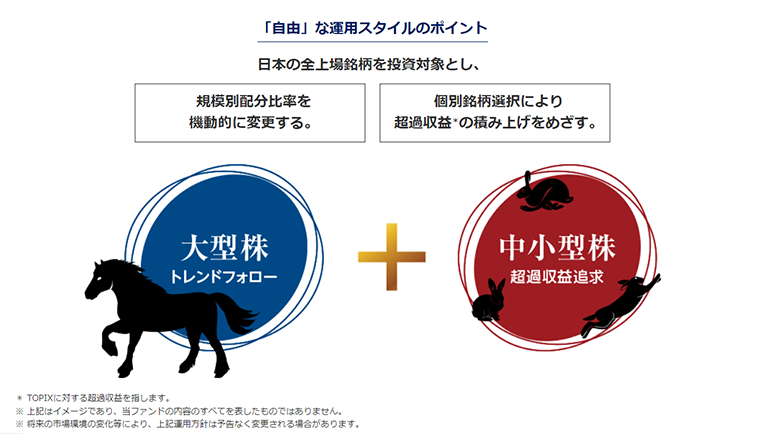

����One�������I�[�v���i����:���R���Z�j�Ƃ����t�@���h�̉^�p��S�����Ă��܂��B

2000�N�ɐݒ肳�ꂽ�t�@���h�ŁA20�N�ȏ�̒����ɂ킽��A���q���܂Ɍ��ۛ��ɂ��Ă��������Ă���t�@���h�ł��B�ǂ������A�^�p�헪���t���L�V�u���ŁA����ɑ��ēK���\�͂̂���t�@���h�A�������������̂ł���A���a�`�b�N�Ȑ̂��炠��A�N�e�B�u�t�@���h�Ƃ��������ł��B

���t�@���h�̒S���ɂȂ��Ĉȍ~�A�����Ƃ̊F���܂ɂƂ��āA�ǂ��A�N�e�B�u�t�@���h�Ƃ́A�ǂ̂悤�ȃt�@���h�Ȃ̂��A�Ƃ������Ƃ���X�l���Ă���܂��B���̉̈���A�����^�C�~���O�A����^�C�~���O�ŁA�t�@���h�̐��ݏo���t�����l���傫���Ԃ�Ȃ��t�@���h���ƍl���܂��B

�Ⴆ�A�t�@���h���^�C�~���O�ł����A������������������ł͂���܂���B�{�[�i�X��ސE���A�����Ȃǂ܂Ƃ܂��������Ńt�@���h��������������Ⴂ�܂��B

����ŁA�t�@���h����鎞�ɂ́A�Z��w���̓�����A�����A��Ô�ȂǁA�}�Ȏ����j�[�Y���o�Ă��āA�t�@���h�����P�[�X������܂��B�܂��́A���Y�^�p�����钆�ŁA�Ⴆ�Η��N�̓C���h�����ǂ�����������A�������̃t�@���h�͍��N���Ɋ������悤���Ƃ��A�N����d�˂Ă��������ʁA�ۗL���Ă�����Z���Y�̃��X�N�𗎂Ƃ��Ƃ����Ӗ��Ŋ����t�@���h�����炵�ăo�����X�t�@���h�ɃX�C�b�`���O���悤�ƍl���āA�t�@���h�����������������Ⴂ�܂��B

�t�@���h����悤�Ƃ������Ɍ����ăt�@���h�̃��^�[��������ł����肷��ƁA������ƃA���n�b�s�[�ɂȂ��Ă��܂��܂��B�����������Ƃ����܂�N����Ȃ��悤�ɂ������ƍl���Ă��܂��B�����B�����邽�߂ɁA���R���Z�ł͎������g�̉^�p�Z�p�����ׂĒ�������ŁA�|�[�g�t�H���I���^���Ɋ���A�����^���Ɋ���A�������̃E�F�C�g�����߂���A�������̃E�F�C�g�𑝂₵����A���ɏW���������s���A���ɕ��L�����U�������s���Ȃǂ̃|�[�g�t�H���I�������A�����s������Ȃ���s���Ă��܂��B���ʂƂ��āA6�����ۗL���Ă���������ATOPIX�̃C���f�b�N�X�t�@���h�������A�ǂ������ȂƎv���Ă���������悤�ȉ^�p���������A�Ƃ������Ƃ�ڕW�ɒu���Ă��܂��B

���A�Z�b�g�}�l�W�����gOne�쐬���������p�B

�܂��A������p�x���猩��ƁA�W�������͈Ⴂ�܂����A�u�T�b�|����ԉ����[�����v�݂����ȃt�@���h�ɂ������ȂƂ������Ɏv���Ă��܂��B�R���i�Ђł����Ɏ���ŃT�b�|����ԉ����[������H�ׂĂ��Ďv�����̂ł����A���̂܂ܐH�ׂĂ������������A�`�Ȃ��ɂ��Ă��A�J���{�i�[�����ɂ��Ă��A����ɓ���Ă����������A�l�ɂ���Ă��܂��܂Ȏg����������A���̎g�����ɂ���ĐV�������l�ݏo���\�����߂����i���ƍl���Ă��܂��B���R���Z���������������͂����������i�ɂ������Ȃƍl���Ă��܂��B���{���t�@���h�Ƃ��Ē����ɂ킽���Ď��R���Z�������ڂ����������炻��͑�ϊ��������Ƃł͂���܂����A�Ⴆ�Ђӂݓ��M��A������ۗL����Ă��邨�q���܂��A��������N�Ԃ����͓��{���������������₵��������A����ł͎��R���Z�ł������Ă݂悤���A�Ƃ��A�������͕č������M��ۗL���Ă��邯��ǂ��A�č�����������2�N���炢�͉_�s������������������A�����������ǖʂ������R���Z�ɓ������Ă݂悤�Ƃ��ATOPIX�敨�Ńw�b�W���āA�����O�V���[�g�t�@���h�̂悤�ɕۗL���Ă݂悤�ȂǁA���q���܂Ȃ�ɖړI�ɍ��킹�āg���R���Z�h�����R�Ɏ��Y�`���ɂ����p������������Ǝv���Ă���܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g

|

�O��Z�F�c�r�|�O��Z�F�c�r���{�o�����[���t�@���h �i���́F�����j

�J�e�S���F���ۊ��� �g�[�^�����^�[���F6�����{6.56���A1�N�{9.61%�A3�N +15.50%

|

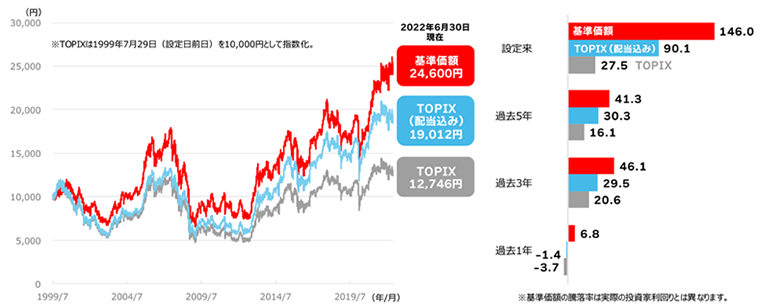

�Ǝ��̉^�p��@�Ńo�����[���@�������A��23�N�ɂ킽���ėǍD�ȃp�t�H�[�}���X����������g�����h

���}�F�g�����h�̊���z��TOPIX�̐��ځi1999�N7��29���i�ݒ���O���j�`2022�N6��30���A�����j

�E�}�F����z��TOPIX�̊��ԕʓ������i���j�i2022�N6��30�����_�j

�i��1�j����z�̐��ڂ���ѓ������͐ň��O���z���ē�������z�x�[�X�B�ň��O���z���ē�������z��1����������A�M����V�T����B�ň��O���z���ē�������z�͕��z���i�ň��O�j�z���ɍē����������̂Ɖ��肵�Čv�Z���Ă���A���ۂ̊���z�Ƃ͈قȂ�܂��B

�i��2�j���t�@���h�̃x���`�}�[�N��TOPIX�i���؊����w���j�ł��B

�i�o���jBloomberg�̃f�[�^����ɎO��Z�FDS�A�Z�b�g�}�l�W�����g�쐬�B

����L�͉ߋ��̎��тł���A���t�@���h�̏����̉^�p���ʓ����������邢�͕ۏ�����̂ł͂���܂���B

���O��Z�FDS�A�Z�b�g�}�l�W�����g�쐬���������p�B

�O��Z�FDS�A�Z�b�g�}�l�W�����g

���ށ@�a�m�i�ׂȁ@�����Ђ�j��

���̃t�@���h�́A�Q�R�N�ɂ킽��A�������ǖʂł��u�����ɁA�o�����[���^�p��O�ꂵ�ĉ^�p���s���Ă��܂����B

�����̃o�����[���^�p�́A��Ƃ̕ω��ɒ��ڂ��Ă���_���|�C���g�ł��B�P�Ɋ�����������̂ł͂Ȃ��A�����ł���Ȃ����Ƃ̕ω��̊m�x�������A�ω������ۂ̃|�e���V�����̑傫�����d�v�����Ă��܂��B�������A�ω��Ƃ����Ă��A��Ƃ͂����ȒP�ɕς�����̂ł͂���܂���B��Ƃ��ω����邽�߂ɂ́A�g�b�v�}�l�W�����g�̈ӎv���ł��d�v�ƍl���Ă��܂��B���������ĉ�X�́A�g�b�v�}�l�W�����g�Ƃ̑Θb���ł��d�v�����ĉ^�p���ĎQ��܂����B

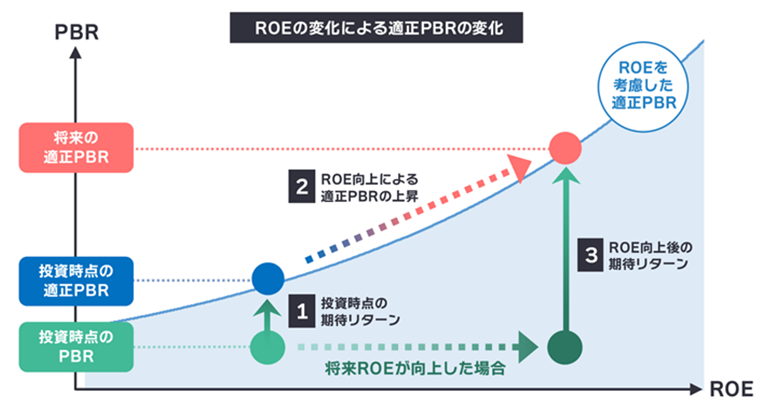

�܂��A��X�̍l����o�����[���^�p�Ƃ́AROE���l�����ēK��PBR�A���Ȃ킿�o�����G�[�V�����𐄌v����Ǝ��̉^�p���f���ł��B��ʓI�ȃo�����[���^�p�ł́A�������_�ł̃o�����G�[�V�������ł��d�����ē������f���s���܂����A��X�͊�Ƃ̕ω��ɂ��ROE�̏㏸�ɒ��ڂ��A�����̃o�����G�[�V�������d�������^�p���s���Ă���܂��B

����ɁA��Ƃ̕ω��̑������ɂ��������������܂��B�Ǝ��J������AI�i�l���m�\�j�����p���A��Ƃ̕ω����������Ȃ��d�g�݂����Ă��܂��B�A�N�e�B�u�t�@���h�̉^�p�Җڐ��Őv����AI���A�ω��������Ȋ�Ƃ��������Ȃ��d�g�݂��\�z���Ă���A�����I�ȃ��T�[�`���s���Ă���_���|�C���g�ł��B

����L�́A2022�N9�������_�̂��̂ł���A����ύX�����ꍇ������܂��B

����L�̓C���[�W�ł��B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

|

�J�e�S���F���ۊ��� �g�[�^�����^�[���F6�����{1.80���A1�N-12.72%�A3�N +8.46%

|

�g�Ђӂ݃v���X�h�ɂ���

���Ђ̌o�c���O������܂��B����́u���{�s���ʂ��ĎЉ�ɍv�����܂��v�A�Ƃ������Ƃł��B�����������`�[����ʂ��āA�����̉�ЂƂ̑Θb��ʂ��āA�u�i���{���j���������猳�C�ɂ������v�Ǝv���ĉ^�p���Ă���܂��B

�g�Ђӂ݃v���X�h�̓���

�Ђӂ݃v���X�̓�����3����܂��B�P�ڂ́A�u��ɓ��{�̐�����Ƃɓ������܂��v�Ƃ������Ƃł��B�������̃t�@���h�͊C�O�����ꕔ�g�ݓ���邱�Ƃ��o����̂ŁA�ŋ߂ł́u������Ɓv�Ƃ������t���g���悤�ɂ��Ă���̂ł����A���{�ɂ��n���ɍs���Ɛ������Ă����Ђ�����A�n���Ɋ撣���Ă����Ђɂ��������܂����A��^�̉�Ђł����v���i��ł����Ђ����邱�Ƃ�����܂��B�����������ω��������ē��������邱�Ƃ��悭����܂��B

���ꂩ��Q�ԖځA�u���Ȃ���ӂ₷�^�p�ɒ��킵�܂��v�Ƃ������Ƃł��B������x�������Ō��Ă��������āA���Ȃ���ӂ₷�^�p�ɒ��킷��Ƃ������Ƃ�ڕW�ɂ��Ă���A�����ŋ߂͉^�p���т��ǂ��Ȃ��Ƃ�������܂����A�Q�`�R�N������ĉ^�p���Ă���ʂ�����܂��B

���I�X�E�L���s�^�����[�N�X

���X�@���l�i�������@�₷�Ɓj��

���̒��ŁA���N�܂Ő������D�ʂ̎s�ꂪ�����Ă������ꂩ��A���͊������D�ʂ̎s��ɂȂ��Ă��܂��đΉ��ɋꗶ���Ă��镔��������̂ł����A�Ή����Ă��邩����Ă��镔��������܂��B���ꂩ���́u���Ȃ���ӂ₷�^�p�ɒ��킵�܂��v�Ƃ������Ƃ��ǂ��l���Ă������Ƃ����̂��|�C���g�ɂȂ�Ǝv���Ă���A�������̘r�̌������ł���ƍl���Ă���܂��B

���ꂩ��A����͉^�p���тƂ͂��܂�W����܂��A�R�ڂƂ��āu�炪������^�p�v�Ƃ������Ƃ�S�|���Ă���܂��B�{���̃Z�~�i�[�������Ȃ̂ł����ASNS��YouTube�Ȃǂ�ʂ��āA�������̍l���Ă��邱�Ƃ␢�E�ς����`�����āA�������Ă�����������œ����������Ă���������悤�ɍH�v���Ă���t�@���h�ɂȂ�܂��B

�g�Ђӂ݃v���X�h�̐ݒ藈�^�p����

��2022�N7��29�����_

��Bloomberg�̌f�ڏ�����Ƀ��I�X�E�L���s�^�����[�N�X�쐬�B�Ђӂ݃v���X�ݒ�O�c�Ɠ���2012�N5��25���̊���z��100�Ƃ��Ďw�����i�����_�ȉ��؎́j���A2022�N7�����܂ŕ\���B�Ђӂ݃v���X�̓x���`�}�[�N��݂��Ă���܂��ATOPIX�i�z�����݁j���Q�l�̂��ߕ\�����Ă���܂��B

TOPIX�̎w���l�����TOPIX�ɌW��W�͂܂��͏��W�́A������Ђi�o�w�����܂��͊�����Ђi�o�w�����̊֘A��Ёi�ȉ��u�i�o�w�v�Ƃ����܂��B�j�̒m�I���Y�ł���A�w���̎Z�o�A�w���l�̌��\�A���p�Ȃ�TOPIX�Ɋւ��邷�ׂĂ̌����E�m�E�n�E�����TOPIX�ɌW��W�͂܂��͏��W�Ɋւ��邷�ׂĂ̌����͂i�o�w���L���܂��B�i�o�w�́ATOPIX�̎w���l�̎Z�o�܂��͌��\�̌�T�A�x���܂��͒��f�ɑ��A�ӔC���܂���B���t�@���h�́A�i�o�w�ɂ��A�ۏ܂��͔̔��������̂ł͂Ȃ��A���t�@���h�̐ݒ�A�̔�����є̔����i�����ɋN�����邢���Ȃ鑹�Q�ɑ��Ă��i�o�w�͐ӔC���܂���B

�����I�X�E�L���s�^�����[�N�X�쐬���������p�B

�����炪�ݒ藈�̂Ђӂ݃v���X�̉^�p���тł��B�������ԂŌ���ƁiTOPIX(�z������)���j�A�E�g�p�t�H�[�����Ă������т��������܂��̂ŁA����̎����ɏ�邱�Ƃ��o������ꂩ����p�t�H�[�}���X�����҂ł���t�@���h�ł���ƍl���Ă���܂��B

�g�Ђӂ݃v���X�h�̎������z�\���䗦�̐���

�������̃t�@���h�͐��������܂�݂�����r�I�_��ɉ^�p�ł���t�@���h�ł��B��������Ǝv���ǂ�ȃ^�[���i�����j�ł����Ă��������邱�Ƃ�����܂��B��^���ł����Ă������^���ł����Ă��A���R�ɑg�ݓ���Ă��āA���푽�l�ȉ��l�ς����Ă����Ƃ������Ƃ��d�����Ă��܂��B�v�������Ȃ������^�C�~���O�Łu���Ƃ��V���b�N�v�Ƃ������Ƃ��N����܂��B���̂悤�ȂƂ��A�@�m�ł���Ƃ��ɂ̓L���b�V���|�W�V���������������āA�Ή����邱�Ƃ�����܂��B���߂��ƁA�R���i�ЂȂ���������̂Ƃ��ł��B���ɂ���@��������̂�2019�N������2020�N�̓����Ǝv���܂��B���̂Ƃ��ɂP�`�Q���������ăL���b�V����傫�����ȂǁA�@���I�ɉ^�p���s�Ȃ��Ȃ���A�U�߂̉^�p���T���Ď��̉^�p��S�|���܂����B

�Ђӂݓ��M�}�U�[�t�@���h �|�[�g�t�H���I

2022�N7��������

�䗦�́A�Ђӂݓ��M�}�U�[�t�@���h�̏����Y���z�ɑ���䗦�ł��B

�\�L�̒l�ɂ��Ă͏����_��O�ʂ��l�̌ܓ����ĕ\���B�g���䗦�Ȃǂł͍��v��100%�ɂȂ�Ȃ��ꍇ������܂��B

�u�������z�ʔ䗦�v�͊�����_�� Bloomberg�̏�����ɍ쐬���Ă���܂��B

��^�����F�������z3,000���~�ȏ�@�����^�����F�������z300���~�`3,000���~�����@�����^�����F�������z300���~����

�u�s��ʔ䗦�v�ɂ��ẮA�C�O�������u���̑��C�O���v�Ƃ��ĕ\�����Ă��܂��B

�����E�O�����̕��ނ͓��Њ�ɋ�����̂ł��B

��r�I��ʂɗ�����̂͑�^���������Ȃ�܂����A���ɂ͐���������^������ʂɗ���悤�ɂ��Ă���A�����͒����^�������X�ɑ��₷�^�p�����Ă���܂��B

�^�p���Ă���t�@���h�œ��ɒ��ڂ��Ă�������́H

�A�Z�b�g�}�l�W�����gOne

�G���A�b�v�z�[���f�B���O�X�i3661�j�Ƃ�����Ђł��B

�|�\�l�̃t�@���T�C�g�̉^�c�Ȃǂ��s���Ă����ƂŁA���m�����R�g����ւ̗���̒��ŁA���C�u�E�G���^���s��͊g��X���ɂ���A���C�u�ɍs�����߂ɂ̓t�@���N���u�ɓ����������`�P�b�g�����₷���ƌ����Ă��邽�߁A�t�@���N���u�s����L�тĂ��܂��B

�܂��A�I�����C�����C�u�A�u�q���C�u�ȂǐV�������C�u�`�Ԃ��o�Ă������Ƃ�A���C�u�̃`�P�b�g����������̂́A�s���Ȃ��Ȃ��Ă��܂��������`�P�b�g��]�����邽�߂́A�`�P�b�g�̓}�[�P�b�g�̃v���b�g�t�H�[���^�c�Ȃǂ��s���Ă���A���̎��Ƃ̐������ɂ����ڂ��Ă��܂��B

�ŋ߂̓`�P�b�g���d�q�������Ă��āA���C�u�ɍs���Ȃ��Ȃ����Ƃ��ɁA���̃`�P�b�g�Ȃ��n�����\�ł����A�d�q�`�P�b�g���Ƃ��������킯�ɂ������܂���B���Ђ́A�`�P�b�g�������̂́A��������̎���ōs���Ȃ��Ȃ��Ă��܂������߂Ƀ`�P�b�g�オ���ɂȂ��Ă��܂��A�Ƃ���������������v���b�g�t�H�[������낤�Ƃ��Ă��܂��B�i�]���͈�@�s�ׁH�Ǝv����������邩������܂��A�s���]���͈�@�s�ׂł��B�s���]���Ƃ́A�]�����J��Ԃ����ƁA�̔����i���鉿�i�œ]�����邱�ƂȂǂ��ΏۂɂȂ�܂��B�j

�d�q�`�P�b�g�ȊO�ɂ��A�I�����C�����C�u�AVR���C�u�Ȃǂ̎��Ƃ���|���Ă��܂��BVR���C�u������A�S���ǂ��ɂ��Ă��A���{�ɂ��Ȃ��Ă��A�D���ȃA�[�e�B�X�g�̃��C�u���A�u�q��ʂ��ă��C�u���̍őO��Ō��邱�Ƃ��o���܂��B

���ɂ��A�i���Z�̂q�hZ�h�m�̕��f���������Ă�����A�m�e�s�Z�p��p���ăA�[�e�B�X�g�O�b�Y��̔�����ȂǁA�킭�킭����悤�Ȏ��Ƃ𑽂��W�J���Ă���A�������N���A�����ƒ��ڂ����Ă��āA�t�@���h�ł����ʂɑg���ꂵ�Ă�������ɂȂ�܂��B

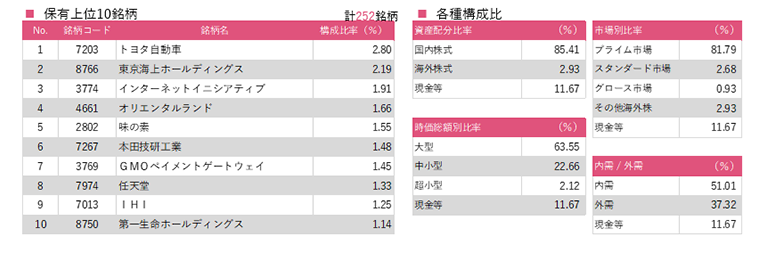

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

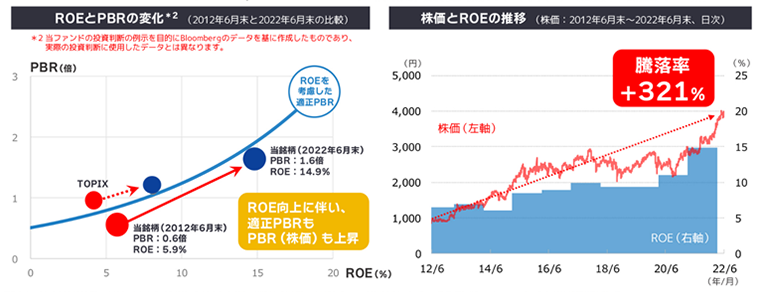

�o�����[���ŁA��������ƕω��𑱂��Ă����\�I�Ȗ����ł���NTT���Љ�����Ǝv���܂��B

�n���Ȗ������Ǝv���邩������܂��A������10�N�ԂŖ�4�{�ɂȂ�܂����B�����̃A�i���X�g�Ɍ��킹��ƁANTT�i9432�j�̓L���b�V����ւƂ������������邩������܂��A�����͌����ɐ��ڂ��Ă��܂��B���̗��R��1��ROE�̏㏸�ł���A10�N�O��5.9�����璼�߂�14.9���Ƒ傫���㏸���Ă��܂��B���̂ق��ɂ��A�s�\�ƌ����Ă���NTT�h�R���̎q��Љ��A�e�����[�N�̓����ȂǁA�g�b�v�}�l�W�����g�̋����ӎu�ɂ��A�傫���ω����Ă����\�I�Ȗ����ł��B

�i���jROE��PBR�͎��ђl�BROE��2013�N3�����`2022�N3�����B�������͎��ۂ̓������^�[���Ƃ͈قȂ�܂��B

�i�o���jBloomberg�̃f�[�^����Ɉϑ���Ѝ쐬

����L�͉ߋ��̎��т���я����̗\�z�ł���A�����̉^�p���ʂ���юs����̕ϓ������������邢�͕ۏ�����̂ł͂���܂���B

����L��2022�N6�������_�̑g�������ł���A���Y���������쐬���_�ŕۗL���邢�͍�����ۗL����Ƃ͌���܂���B�܂��A���Y�����𐄏�������̂ł͂���܂���B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�����̘b�Ƃ͈قȂ�܂����A�����������ڂ��Ă���Z�N�^�[�ɂ��Ă��`�����܂��B���10�����̒��ɁA�ی��Z�N�^�[�����������Ă���܂��B�ی��Z�N�^�[�͌l�����Ƃ̕����炷��ƁA�Ƃ����ɂ���������A�����N�_�ɓ��������炢�����킩��Ȃ��Ƃ������Ƃ����邩�Ǝv���܂��B���N�x�̌��Z�ł�蹁i�Ђ傤�j���~���ĕ]�������o�Č��v�ɓ]�����肷��ȂǁA�ǂ݂ɂ��������肵�܂����A�ی��Z�N�^�[�̉�Ђ��e�Ђ�����Ă���Ă��邱�Ƃ����ɃV���v���Ŗʔ����ł��B��ڂƂ��āA�C�O��Ƃ̔����ɔ��ɐϋɓI�ł��B���Ɛ�����ی���Ђ��C�O�ɂ���A������������Ђ���荞��Ŏ��Ђ̒n��|�[�g�t�H���I���g�債�Ă����Ƃ������j������܂��B

��������A���Њ������Ɗ����̏��p�ł��B����10�N�ň�Ԋ��������p���Ĕ��s�ϊ����������������Z�N�^�[�ɂȂ��Ă��܂��B�ׂ����������ɂ��Ă͔z���⎩�Њ������ɉƂ������Ƃ����Ă���A�U�߂̌o�c��M��A�ƍ��킹�ďo���Ă��܂��B�܂��A�l�b�g�ی����o�Ă��Ă��āu�Ζʂ��Ăǂ��Ȃ́H�v���Ă����C���[�W���ǂ����Ă���s���Ă��܂��̂ł����A�ӊO�ƕی��̌_�����݂�ƎႢ�l�����������Ō_�Ă��������܂��B�������^���Ƃ��Ă͓݉����Ă��Ȃ��ł����A�����Ő��܂ꂽ�L���b�V���̎g��������ɏ��ɂ���Ă����Ђ������Ă����ۂ�����̂ŁA�ی��Z�N�^�[�ɋ��߂ɓ��������Ă��������Ă��܂��B

���A���ڂ��Ă��鍑���O�̃g�s�b�N�́H

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

���ǁA�C���o�E���h���Ǝv���Ă��܂��B��T�܂ŕ��Љ^�p�`�[���̔������A�����J�Ɏ�ޏo���ɍs���Ă��܂����B�ނ炪���U���ėl�X�Ȓn������Ă��钆�Ō��𑵂��Č����Ă������Ƃ��u��{�}�X�N���Ȃ���v���Ęb�ŁA���{�̓��������̘b�����Ƙb��ɂȂ�܂��B

���{�s�ꂪ���͓I�ɉf���Ă���_�Ƃ��āA�~���ł���Ƃ������Ƃ���������Ǝv���܂��B�~���͎������̐������������Ă���ǂ��Ȃ����̂Ƃ��ĕł͈����Ă��܂����A�C�O���猩��ƁA�u���Ɂi�������j�����Ă����������v�Ƃ��ĉf���Ă���Ǝv���܂��B�ߋ��ɓ��{�̓C���o�E���h�����ꂽ�o��������܂����A�C�O�̕��X�͓��{������T�[�r�X���ƂĂ������Ă������̂ł���Ƃ������Ƃ����Ɍo����m���Ă��܂��B����A�����������������ɘa����Ă����܂����A�t���I�[�v���ɂȂ�̂������킩��Ȃ��Ƃ͂����A���Ғl�Ƃ��Ă͍��߂Ɏ����Ă����Ă悢�ƍl���Ă��܂��B

�A�Z�b�g�}�l�W�����gOne�@����@�`���i�������@�悵�����j ��

�u�C���t���v�ł��B�v���Ԃ�ɍ����C���t�����Ƃ������ƂŁA���E���̕��X���A�e�X����Ȃ�ɉe�����Ă���Ǝv���܂��B�č��i�C�������ǖʂł���A�����s��ł̓f�B�t�F���V�u�Z�N�^�[�����F�̑ΏۂɂȂ��Ă��܂����A�{���ɂ����Ȃ̂��A�Ƃ������Ƃ���ɍl���Ă��܂��B�Ⴆ�A�[���̃j���[�X�ԑg�Ȃǂł́A�悭�H�i�̒l�グ�̘b�肪�������Ă��܂��B�l�グ���ł����Ђ͗��v���L�т�ƍl���܂����A�S�Ă̏��i��l�グ�ł���킯�ł͂Ȃ��ł����A�l�グ����������C���t���������Ă���̒��ł́A����Ȃ�l�グ����������A�Ƃ������i������A�����I�肪����ǖʂɂ��Ă��܂��B�d�͊����~���ƃG�l���M�[�R�X�g�̏㏸�����ׂĉ��i�]�łł���킯�ł��Ȃ��A�Ɛт͋ꂵ���ł��B�C���t�����i�C�����ǖʂ́A�f�B�t�F���V�u�������f�B�t�F���V�u�łȂ��Ȃ�̂ł́A�ƍl���Ă��܂��B

����Ȓ��A�Ⴆ�A�O�H��R���r�j�̉����炵�Ď�������A�Ƃ����悤�ȍs���p�^�[���̐l��������ƁA���ȃ����⒆�H�ނ�����Ă����ЂȂǂ͎��v���g�債�Ă����܂��B���[�}���V���b�N�̌�́A�����R�X�g�̈����J���[���H��ɕ��ԃP�[�X���������Ƃ����f�[�^������܂��B�i���́A�����A�ؓ��A�ʂ˂��Ȃǂ��l�i���オ���Ă���̂ŁA����̓J���[�͑����Ȃ���������܂���B�j�܂��A�������������̐����ɖ߂�悤�Ȃ��Ƃ�����A�l�グ�����Ă����H�i��Ђ́A���v���W�����v�A�b�v����X�e�[�W�����邩������Ȃ��ƍl���Ă��܂��B

�C���t���͐H�i�����Ɍ��炸�m���Ȃǂɂ��g�債�Ă��āA���j�N�����啝�Ȓl�グ�\���Ă��܂��B����Ȏ��A�t���}�A�v���͓��{�̐l�X�ɂƂ��āA���K�v�Ȃ��̂ɂȂ�̂ł͂Ȃ����A�ƍl������A�C���t���Ő������ꂵ���Ȃ��Ă����Ȃ�����͉����낤���A�Ȃǂ��l���Ă��܂��B

���̂悤�Ȃ��Ƃ��琢�̒��̃s���`���`�����X�ɕς�����悤�ȉ�Ђɒ��ڂ����Ă��܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

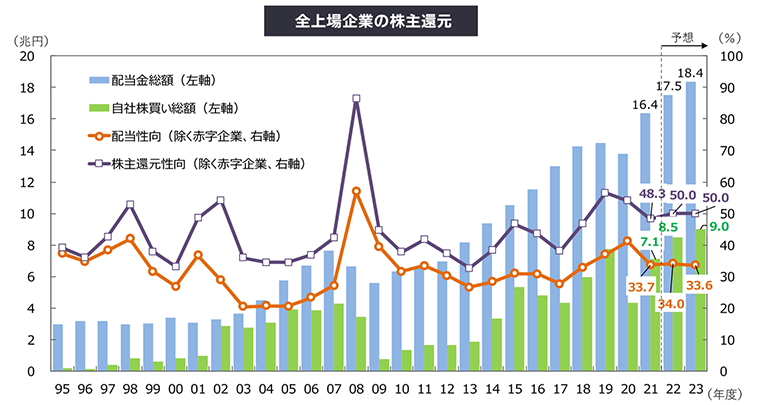

�������ڂ��Ă���̂́A���{��Ƃ̕ω��A���Ɂu������ӎ������o�c�v�ɓ��{��Ƃ��ς���Ă��Ă���Ƃ����_�ł��B

�w�i�Ƃ��ẮA�����ۗL���̍팸�┃���h�q��̓P�p���i��ł������ƁA����ɁA���̎s��ĕ҂�A�N�e�B�r�X�g�̓������A�ω��𑣂����������ƂȂ��Ă���Ǝv���܂��B�����Ƃ��Ă킩��₷���̂��A����Ҍ����Ǝv���܂��B

���{��Ƃ̊���Ҍ��͔z���A���Њ��������ɉߋ��ō������ƂȂ��Ă���A���������㏸�X���ɂ���܂��B���̈���ŁA���ĂƔ�ׂ�ΈˑR�Ⴂ�����ƂȂ��Ă���܂��̂ŁA�܂��܂��ω��̗]�n������Ƃ��������ł��B

�i��1�j�f�[�^��1995�N�x�`2023�N�x�B2022�`2023�N�x�͗\�z�l�B

�i��2�j�z�������F�z���������������v�A����Ҍ������F�i�z����+���Њ������j�����������v�B

�i�o���j�O��Z�FDS�A�Z�b�g�}�l�W�����g�쐬�B

����L�͉ߋ��̎��т���я����̗\�z�ł���A�����̉^�p���ʂ���юs����̕ϓ������������邢�͕ۏ�����̂ł͂���܂���B

���q���܂��炢�������������⎖��

�A�Z�b�g�}�l�W�����gOne�@����@�`���i�������@�悵�����j ��

�i�j�b�N�l�[���@��������j�O��Ƃ��āA���������璷���ŕۗL���������A�ǂ��������w�W�����Ƃɖ����I��������ׂ����B

�i�j�b�N�l�[���@�特�̃}�}����j�����I���ɂ����āA�����������ėǂ��̂�����Ȃ��̂ŏ�����̎d����I�ѕ��ȂǁA�����I�Ȏ����f�������ł��B

��������A�特�̃}�}����A�����₠�肪�Ƃ��������܂��B������ɕ����āA�������������܂��B

���������Ƃ����ƁA���������ɂ߂āA�Ƃ������_���K�v�ɂȂ��Ă���Ǝv���܂����A�����̂��Ƃ͗\�����Ă��قƂ�Ǔ�����܂���B�����m���Ō��ʂ����Ƃ��ł���̂́A�l�����Ԃ�傫�ȗ��ꂾ�Ǝv���܂��B�l�����Ԃ��l�����Ƃ��ɁA�Ⴆ�Βc��W���j�A��50�ɂ����������Ă��Ă��鍡�A75�ɂȂ�܂ł̍���25�N���炢�͂���ȏ���L�т������A�Ƃ��A���������\���͂ł���̂ł͂Ȃ����Ǝv���܂��B

�����A����ȊO�̗\�z�͓���Ǝv���܂��B�Ⴆ��2000�N����ɂ́A2010�N�ɂȂ�ƒN�����X�}�z�������āATV�Ȃǂ̉Ɠd��Ԃ��C���^�[�l�b�g�ɂȂ���Ȃ�ė\�z�����Ă���l�͂قƂ�ǂ��Ȃ������Ǝv���܂��B����Ȓ��ŁA���͓���������Ƃ��Ɉ�̎��Ƃ��Ď����Ă��邱�Ƃ́A�u�l�тƂ��킭�킭����悤�ȃ��m�A�T�[�r�X��W�J���Ă����Ђ�I�ԁv�Ƃ������Ƃł��B

����70���炢�̕��X�́A���������ɂ͂����e���r������A�Ⴂ����ɂ̓X�L�[�����s���āA�Ƃ����悤�ɁA�l�����y���݂Ȃ��琶���Ă����Ƃ������Ƃ��蒅��������ł���A���̌X���͉������Ă��܂��B�����̐l�ɂƂ��ĕK�v�Ȃ��̂̓R���f�B�e�B�����Ēl�i�������Ȃ�܂����A�l�i�������Ă����̃T�[�r�X�������A�Ƃ������̂���Ă����Ђ́A�F�X�Ȃ��̂��������肽����̒��ŁA����������ƍl���Ă��܂��B

����āA���X�������钆�ŁA���̃T�[�r�X�����Ȃ��Ǝv�����́A�����āA����ɂȂ炨�������ŕ��������A�Ǝv����悤�ȃT�[�r�X����Ă����ЁA�Ƃ����̂�����ɂȂ��Ă���Ǝv���܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

�i�j�b�N�l�[���@���V���N����j����10�N�A���{�ƕč��͂ǂ��炪�D�ʂƂ݂Ă���̂��B

�ω��̗]�n���傫���Ƃ������R����A���͓��{���Ǝv���Ă��܂��B����Ҍ��ɂ��܂��Ă��A���đΔ�ł܂��܂����P�̗]�n���傫���ƌ��Ă��܂��B�܂��A��ƋƐт��オ���Ă���ɂ�������炸�A�����ސE���W����Ƃ����������Ȃǂ́A����܂œ��{��ƂɌ����Ȃ��������̂ł���A���{��Ƃɂ��ω��̒���������ƌ��Ă��܂��B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�i�j�b�N�l�[���@T1000����j���{�����C�O�����Ƃ��璍�ڂ��W�߂�ɂ́A�ǂ������������������K�v���B

�������̂��q�l�ɊC�O�̔N�����������������̂ŁA���̘b��͂悭�c�_���Ă��܂��B�u�����ł��Ȃ������ł��Ȃ��v�Ƌc�_���Ă���̂ł����A�Ⴆ�u�J�����Y�����Ⴂ��˂Ƃ��A�����̘J���Q�������Ⴂ��ˁv�A�u�}�l�W�����g�ɏ��������Ȃ���ˁv���A�ŋߘb���ESG�֘A�̘b�������܂��B���߉�Ђɂ����������Ă��b�����Ĉ�ۓI�������̂��A�����̊F�l���C�ɂȂ��Ă���C���t���ɂ��āA�u��Ƃ��l�グ������A�҂��A���z����A��������v�Ƃ��������T�C�N�������Z�b�g���ꂽ��Ԃ���č\�z�ł���̂ł���A���ROE�Ȃǎw�W�ɉ��P���N����̂ł͂Ȃ����A�Ƃ����c�_�͔��ɐ���オ��܂����B

�����炭���̂悤�ȏɂȂ�A���₪�ڎw���}�C���h�ȃC���t��2���Ƃ����̂����^���I�ɒB������Ă���ł��B���̃}�C���h�ȃC���t���̒��ŁA�������オ��A��^�̓������o�Ă���ȂǁA���̂悤�Ȑ��̒��ɕς���Ă����Ƃ����̂��ł��o���F�ȃX�g�[���[���Ǝv���Ă��܂��B���͐H�i�̒l�グ�Ȃǂ��N���Ă��ăl�K�e�B�u�Ɏ���Ă����������������Ǝv���܂����A���ꂪ�����ꎩ���̋����ɔ��f�����Ƃ������_�Ŋ�Ƃ⎩���̐��������Ă����Ƃ������Ƃ����{�𖾂邭���Ă����Ǝv���Ă��܂��B

�A�Z�b�g�}�l�W�����gOne�@����@�`���i�������@�悵�����j ��

�i�j�b�N�l�[���@��������j�����ސE���̂悤�Ȉꎞ�I�Ȏ���������ꍇ�A�ǂ��������^�C�~���O�œ��������ׂ��ł��傤���H

��������A�����₠�肪�Ƃ��������܂��B

�l�X�ȃ��f�B�A�ɂ��悭������Ă��܂����A�Ⴆ�A��s����d�b���|�����Ă��āA�x�X�����ɒʂ����VIP�Ή����A�C�������g���āA���̗���ł悭�킩��Ȃ����i���Ă��܂��Ƃ������Ƃ��A��肭�����Ȃ������Ƃ��Ɍ�����Ă��܂��p�^�[���ł͂Ȃ����Ǝv���܂��B�܂��́A�����x�̃L���b�V�����c���A�����ɉĂ悢�����̂����A�������炢�𓊎��ɉ̂��ǂ��̂ł͂Ȃ����Ǝv���܂��B�悭�A60���߂����烊�X�N�����炷�����ŁE�E�E�A�Ȃǂƌ����Ă��܂����A���̌�̓����X�p����10�N�A20�N�Ƃ���̂ł���A���蓊���ł͂Ȃ��A���E������{���̃A�N�e�B�u�ȂǁA�������M���ǂ��̂ł͂Ȃ����Ǝv���܂��B�������M�ł���A��͂�]�T������50���قǂ��܂��͓����ɉA���̌�́A�����R�c�R�c�Ǝ��������A�w����10�����x��������悤�Ȃ��Ƃ�����A�c��̗]�T��������C�ɂ����ށA���炢�̃C���[�W���Ǝv���܂��B�������X�N�̍����������M�ł͂Ȃ��A�����S�̃t�@���h�ɓ�������̂ł���A�ŏ��ɓ������鎑���́A�]�T������50���ł͂Ȃ��A70�|80�����x���g���ăo�����X�t�@���h����t�@���h���A�����s�ꂪ10�����x��������悤�ȋǖʂ�������A�c��̎����Ŋ����t�@���h���̂��ǂ��̂ł͂Ȃ����Ǝv���܂��B��Ȃ��Ƃ́A�͂��߂ɓ����ɉȂ������������x�c���Ă������ƁA�����āA�����ɉ����ɂ��Ă��A�����x�c���Ă����āA�s��̉����Ȃǂ̃^�C�~���O�����p���邱�ƁA���d�v���Ǝv���܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

�i�j�b�N�l�[���@�R�����j���U�ړI�Őϗ����M���w�����Ă��邪�A�A�N�e�B�u�t�@���h�͒����ϗ��ɗL���ł��傤���B

�A�N�e�B�u�t�@���h�A�p�b�V�u�t�@���h�̂ǂ�����A�ϗ������͗L�����Ǝv���܂��B�ϗ������̓{���e�B���e�B�A�܂艿�i�ϓ����傫�����̂ɓ�������ۂɗL���Ȏ�i�ł��̂ŁA��ʓI�Ɋ����t�@���h�̐ϗ��ɓK���Ă��܂��B�A�N�e�B�u�t�@���h��I�ԍۂɂ́A�����ɂ킽�肵������ƃ��^�[�����o�Ă��邩�ǂ������d�v�ȃ|�C���g�ł��B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�i�j�b�N�l�[���@MM����j�g������������߂�ہA�������Ƃ̂ǂ��������Ƃ�������̂��A�|�C���g�ɂ��ċ����Ă��������B

���̎���̓Z�~�i�[���ł��悭���������܂��B

��Ƃ�3�ō\������Ă��܂��B�u�q�g�E���m�E�J�l�v�Ȃ�ł��ˁB

�u���m�v�͂�����x�O���猩�Ă��Ă킩���Ђ�����A�킩��Ȃ���Ђ�����̂ŁA���ۂɌ��w�ɍs�����菤�i�ɐG�点�Ă�������肷��ƁA������x�������邱�Ƃ��ł��܂��B�u�J�l�v�͊J����������������̂ł�����ǂݍ��ނ��Ƃł�����x�c�����邱�Ƃ��ł��܂��B

�����A�u�q�g�v�̂Ƃ��낪���ɓ���ł��B���̗��R�́A��ƋƐт�ߋ��̂��Ƃ͎����Ƃ��Ă�����x�̂��Ƃ�������邱�Ƃ͉\�Ȃ̂ł����A�����̂��Ƃɂ��Ă͊�{�I�ɂ͖ϑz�i�\�z�j�ł��B���̂��߁A���̖ϑz�i�\�z�j���������邽�߂ɂ͉����ł���̂��A�ߋ��ɂǂ̂悤�Ȗϑz�i�\�z�j������Ăǂ̂悤�ɒB�����Ă����̂��A�Ƃ������Ƃ�ΖʂŘb�����ƂŌ��ɂ߂邱�Ƃ����ɏd�v���Ɗ����Ă��܂��B

�A�N�e�B�u�^�p�̗ǂ��́A�l�x�[�X�Łu���̐l�����Ȃ���v���A���̐l�����Ȃ�M������v�Ǝv���Ĉ��͂������ۂ��Ȃ��瓊���ł���Ƃ����Ƃ���Ƀ|�C���g������Ǝv���Ă��܂����A�ŋ߂�YouTube�Ȃǂł�IR�̃`�����l��������̂ŁA�ǂ����������В��Ȃ̂������ɂȂ��Č��߂�̂���̎肾�Ǝv���܂��B

�A�Z�b�g�}�l�W�����gOne�@����@�`���i�������@�悵�����j ��

�i�j�b�N�l�[���@����������j��Ƃ̌o�c�ғ��Ɩʒk����@������Ǝv���܂����A�ʒk�ŏd�����Ă���_�ɂ��ċ����Ă��������B

���߂Ėʒk�����ЂɊւ��ẮA�ߋ��E���݁E�����ɕ����Ă��b���f�����Ƃ������ł��B

�ߋ��̘b�́A�n�Ƃ̌o�܁A�n�Ƃ��瑫���܂łɂ����āA�ǂ����������A�������������A���ꂼ��ɂ����āA���ꂪ���Зv���A�O���v���ɋN��������̂ɕ����āA���b���Ă��܂��B�����āA�ꂵ�������ǂ̂悤�ɏ��z���Ă������Ƃ������Ƃ������Ă��܂��B

���݂̘b�́A���q�l���猩���Ƃ��ɁA���̉�Ђ͂ǂ̂悤�ɉf���Ă���̂��A�ǂ̂悤�ȑ��݂Ȃ̂��A������Ђ��Ȃ��Ȃ����炨�q�l�͂ǂ��Ȃ��Ă��܂��̂��A�����ď]�ƈ����猩����A�ǂ�������Ђ��ƔF������Ă���̂��A�Ƃ������b�Ȃǂ��f���܂��B

�����̘b�́A�m�x�̒Ⴂ�b�������b���ɂ܂������āA�m�x�̒Ⴂ�b�͉��ƂȂ������āA�m�x�̍����b�͎����g�����ł̓W���b�W�o���Ȃ����Ƃ�����܂��̂ŁA�Г��O�̕��X�ɂ��ӌ����Ă��̘b��]������`���Ƃ��Ă��܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

�i�j�b�N�l�[���@����������j���{�ɂ����Đ̂̂悤�ɁA�O���[�o���ɖ��i�����E��������ł���Y�ƁA��Ƃ͍���o�Ă���̂ł��傤���B

���{��Ƃ̊C�O���㍂�䗦�͑����Ƃŏ㏸���Ă���A���{�̃o�u������15�����x����A�����Ƃł�40�����x�܂ŏ㏸���Ă��邱�Ƃ�����A�����̊�Ƃ��C�O�Ŋ���ł���悤�ɂȂ����ƌ����܂��B���̂悤�Ȓ��A���㐢�E�����������\���̂����ƂƂ��āA����NTT�Ɋ��҂��Ă��܂��BNTT�Ƃ����ƒn���ȃC���[�W��������邩������܂��ANTT��IOWN�\�z�͂TG�̎��̂UG�̎���ɁA������̔e��������Z�p�ƂȂ�\�����߂Ă��܂��B�����NTT�����E�����������������邩������܂���B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�i�j�b�N�l�[���@����������j�u���Y�����{���v�����v�ɑ�\�����A�ݓc�����̐���ɑ���]���Ɠ��{���ւ̉e���ɂ��ċ����Ă��������B

�ݓc�����ɑ���]���ɂ��ẮA����Q���҂Ƃ��Ă͂��܂肢���炪�o���Ȃ��̂ł����A���Y�����{���v�����ɂ��Ă͔��Ɋ��������Ƃ��Ǝv���Ă��܂��B

NISA��ŋ�����̘b�������Ȃ̂ł����A�ŋߒ������Ă��邱�Ƃł��`������ƁA���Њ����x�̂����Ђɒ��ڂ��Ă��܂��B�Ⴆ�A���N���ɐ���オ�����Z�N�^�[�Ƃ��ĊC�^�Z�N�^�[������܂����A�C�^�Z�N�^�[�͕��ϓI��8���قǂ̎Ј��̕����݂��ĂŎ��Њ����Ă��܂��B���ꂩ��A�����̃Z�N�^�[���ƁA��N�E���N���炢�ɋ�B�̍H��Œ��炭������Ă�����������l�ɂȂ����Ƃ����b������܂����B

���Y�����{���v�����́A��Ќo�c���ǂ������Ɍ����Ȃ��ƃn�b�s�[�Ȑl�͏o�Ă��Ȃ����ƂɂȂ�܂��B�Ȃ̂ŁAROE�����P����Ȃlj�Ќo�c�ɕڑł悤�ȕ����ɂ��Ȃ����Ă����܂��̂ŁA���Y���{������Ƃ������ƈȏ�Ɍo�ό��ʂ�����̂ł͂Ȃ����Ɗ��҂��Ă��܂��B

�A�Z�b�g�}�l�W�����gOne�@����@�`���i�������@�悵�����j ��

�i�j�b�N�l�[���@���������j�A�N�e�B�u�t�@���h�͑��ɃC���f�b�N�X�t�@���h���A�ۗL���̎萔���������ƌ����Ă��܂����A���������Ƀt�@���h�}�l�[�W���[�I�ɉ����헪�Ƃ��A�������炱���̕t�����l�݂����Ȃ��̂������Ă������������Ǝv���܂��B�X�������肢�������܂��B

���������A�����₠�肪�Ƃ��������܂��B�C���f�b�N�t�@���h���ǂ����A�N�e�B�u�t�@���h���ǂ����Ƃ����͉̂i���̃e�[�}�Ȃ̂��ȂƎv���Ă��܂����A���Ԃ̕ω��̒��Ől�X�̐����p�^�[�����ω����Ă����A�����Đl�X�̎�n�D���ω����Ă����܂��B���Ԏ��̒��ŁA���̒��ɋ��߂�����̂��ω����Ă����A�ƍl������@����̃A�v���[�`�ɂȂ�̂ł͂Ȃ����Ǝv���܂��B

�C���f�b�N�X�t�@���h�Ƃ����̂́A�ߋ��ɐ��̒��ɋ��߂�ꂫ����Ђ𒆐S�ɓ������s���Ƃ����Ӗ��������������ŁA�A�N�e�B�u�t�@���h�A�Ƃ�킯�����x�𐬒����ɓ�������t�@���h�Ƃ����̂́A���ꂩ�琢�̒��ɋ��߂�����̂�����Ђɓ��������Ă������̂��Ƃ����悤�ɍl���Ă��܂��B���㐢�̒��ɋ��߂����ЂƂ����͈̂�̂ǂ�ȉ�Ђ�����̂��A�Ƃ������Ƃ���ɍl���Ă��܂��B�����������Ӗ�����������A�N�e�B�u�t�@���h�̕t�����l������������������̂ł͂Ȃ����Ǝv���܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

�i�j�b�N�l�[���@�}�T������j7�����班�����������߂�n�߂��Ǝv���̂ł����A��������̂܂܊����͏オ�葱����̂ł��傤���H���ꂩ��~�����i�Ƃ��A���{�̊����s��ɂǂ̂悤�ȉe��������܂����H

�����Ƃ̉~���͓��{��Ƃ̋ƐтɃv���X�Ɍ����Ă���ʂ�����܂��BTOPIX�x�[�X�ł́A���悻�P�~�̉~���Ōo�험�v��0.5�����x��U���ƌ����Ă��܂��B�������A�Z���I�ȕϓ��ɑ���s���͂��邩�Ǝv���܂����A�l�I�ɂ͓��{�����A��蒷���I�Ȗڐ��Ō��Ē��������ƍl���Ă��܂��BROE�ЂƂƂ��Ă��A�č��ȂǂƔ�ׂđ傫�ȍ�������܂��B�����Ƃœ��{��Ƃ�ROE�͂X�����x�ł����A�č��ł�20�����Ă��܂��B���̍������X�ɏk�܂邱�ƂŁA���{��Ƃ̊�Ɖ��l�Ƃ������̂́A��蒷���I�ɏ㏸���Ă����ƍl���Ă��܂��B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�i�j�b�N�l�[���@��������j����̓��{���̓����ƁA��N�܂ł̊C�^�A���N�O���̃G�l���M�[�̂悤�ȁA���ꂩ�琷��オ�肻���Ȓ��ڃZ�N�^�[��m�肽���B

�݂�Ȓm�肽�����₾�Ǝv���܂����A�`���ł��\���グ���ʂ�A���߂ł̓C���o�E���h�ւ̊��Ғl�������Ǝv���Ă��܂��B

���ꂩ��A�����ĉғ��ł��BGX(�O���[���g�����X�t�H�[���[�V����)�Ƃ������t���o�Ă��Ă���A���{�̃G�l���M�[����ɂ��ẮA������Đ��\�G�l���M�[�̑g�ݍ��킹���ǂ̂悤�ɐv���Ă����ׂ��Ȃ̂������ɃJ�M�ɂȂ��Ă���Ƃ��낾�Ǝv���Ă��܂��B�����֘A�̖����Ƃ��ẮA���ړI�ɓ�����O�H�Ȃǂ�����܂����A���ƃT�v���C�`�F�[���̐��삪�����̂ŁA���㌴���֘A�̎��Ƃ��s�Ȃ��Ă��钆���^���͐����̉\�����߂Ă���ƍl���Ă��܂��B

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ށ@�a�m�i�ׂȁ@�����Ђ�j��

�i�j�b�N�l�[���@��������j�O���[�X���͔��]����̂ł��傤���B

�܂����o�����[���̃t�@���h�}�l�[�W���[�̎��ɂ��̎��₪����Ƃ͎v���܂���ł����i�j�BAI����g���Ȃ���S�������Ă��܂��̂ŎQ�l�܂łɂ���������ƁA���{���Ɋւ��Ă̓o�����[�ƃO���[�X�̂ǂ��炩�A�Ƃ������́A�ǂ��������㏸���Ă��Ă���Ƃ�����ۂł��B�O���[�X�����Ɋւ��Ă��A��������Ɛ��������������ɂ͂�������Ɣ��߂��������Ă��܂��B����̓O���[�X�����]����Ƃ������́A�O���[�X�A�o�����[��킸�A������ƐсA��Ƃ̕ω������ڂ���A�����̏㏸�����҂ł���ƍl���Ă��܂��B

���I�X�E�L���s�^�����[�N�X�@���X�@���l�i�������@�₷�Ɓj��

�i�j�b�N�l�[���@maple����j���I�X�͓��삳��Ƃ������ׂ����݂��������Ǝv���܂����A�ނ̌�Ƀt�@���h�}�l�[�W���[�ɂȂ邱�Ƃɂ��Ă͂ǂ̂悤�ȋC�����ł������H���Ƀ}�[�P�b�g�̏������������ł̌��ł��������Ǝv���̂ŁA�����I�ɂ��������͂���܂���ł������H

�����鎿������肪�Ƃ��������܂��B

���N���O����A���낻��t�@���h�}�l�[�W���[����邩������Ȃ��Ƃ������ƂŁA�������A�i���X�g����t�@���h�}�l�[�W���[�ɕς�鎞��������܂����B���̎����͂܂�����̎w���ʂ�ɃI�[�_�[�V�[�g�������Ƃ����悤�Ȍ`�ł����B�������A�u�����̐F���o���Ă�������v�ƂP�N�قǂ����ď��X�ɕς���Ă����܂����B�w�Ȃ����̃^�C�~���O�Ȃ̂��x�ł����A����̐e�S�Ƃ��āA�s�[�N�œn�������Ȃ��Ƃ����̂��ނ̍l�����ŁA�����10�N�O���炸���ƌ����Ă��܂����B���ꂩ�爫���Ȃ�Ƃ������j����t�@���h�}�l�[�W���[����ĂȂ��Ƃ����Ȃ��Ƃ����̂��ނ̎v���������悤�ł��B������������炱�������������Ӗ��ʼn��Ԃ������Ȃ���`�[���^�p�Ƃ��ă��[�_�[�V�b�v���ł���l�ɂȂ��Ă��炢�����Ƃ����v�����������Ƃ������ƂƁA�Ȃ��ł��낤�Ɣނ��v���Ă��ꂽ�Ƃ������ƂŁA���̎����������̂ł͂Ȃ����Ǝv���Ă���܂����A����������ȏ�ł��̓��e��b���Ă���܂��̂ŁA�����M���Ċ撣���ĉ^�p������Ƃ����Ƃ��낾�Ǝv���Ă���܂��B

�t�@���h�ɂ��Ă͎����O�ɏo�Ă��܂����A��БS�̂̂��Ƃɂ��Ă͈����������삪�O�ɏo�邱�Ƃ͍�����ς��܂��A�^�p���犮�S�ɔނ����ꂽ�Ƃ������Ƃł͂Ȃ��A�����~�X�����Ă�����Ăяo�����Ƃ������Ƃ����邩�Ǝv���܂��B

�S�̂ł͂��܂�ς���Ă��Ȃ��̂ł����A���@���I�ȉ^�p���ł���悤�A�F�l�̂����҂ɉ�����悤�撣���Ă��������Ǝv���Ă���܂��B��낵�����肢�������܂��B

|

|

�n�����|�n�����������I�[�v�� �i���́F���R���Z�j

�J�e�S���F���ۊ��� �g�[�^�����^�[���F 6�����{6.14���A1�N�{3.52%�A3�N +15.13%

|

|

|

�O��Z�F�c�r�|�O��Z�F�c�r���{�o�����[���t�@���h �i���́F�����j

�J�e�S���F���ۊ��� �g�[�^�����^�[���F6�����{6.56���A1�N�{9.61%�A3�N +15.50%

|

|

|

�J�e�S���F���ۊ��� �g�[�^�����^�[���F6�����{1.80���A1�N-12.72%�A3�N +8.46%

|

����L�͉ߋ��̎��тł���A�����̉^�p���ʂ�ۏ܂��͎���������̂ł͂���܂���B

���g�[�^�����^�[����2022�N8�������_���L�ڂ��Ă��܂��B

�����ӎ���

- Wi-Fi���ȂǍ����ʐM���\�ȓd�g�̗ǂ����ł��������������B

- ����E�@��̏ɂ���Ă͒ʐM���s����ɂȂ�����A����������Ƃ����f�����̕s�����������\�����������܂��B

- �������@�Ɋւ��邨�₢���킹�ɂ͂����������˂܂��B

- �{�Z�~�i�[�͂��\���݂����������Q���҂��܌���ł̊J�ÂƂȂ邽�߁A���ē��̓��e�iV-CUBE��URL���j���O�҂ɓ]��������SNS����ʂ��Č��J���邱�Ƃ͂��������������B

- ���Q���҂��܂ɂ��~�[�e�B���O�̓��e�̘^���E�^��͂��������������B

- �X�P�W���[���E���e�E�z�M���ԁE�u�t���͗\���Ȃ��ύX�����Ă��������ꍇ���������܂��̂ł��炩���߂��������������B

- �Z�~�i�[�I�����Ԃ͖ڈ��ƂȂ��Ă���܂��̂ŁA�����O�シ��ꍇ���������܂��B

- �Z�~�i�[�́A�V�X�e���A�܂��͂��̑��̎���ɂ��J�Â𒆎~�A�܂��͒��f�����Ă����������Ƃ��������܂��B

- �{�Z�~�i�[�͓������f�̎Q�l�ƂȂ����ړI�Ƃ��Ă���A�������ʂ�ۏ�����̂ł͂���܂���B���ۂɓ��������ꍇ�́A�����g�Ŕ��f���������܂��悤���肢�v���܂��B

�{�Z�~�i�[�Ɋւ��邲���ӎ���

- �{�Z�~�i�[�ł͏��i���̊��U���s�����Ƃ�����܂��B

- �{�Z�~�i�[�͓������f�̎Q�l�ƂȂ����ړI�Ƃ��Ă���A�������ʂ�ۏ�����̂ł͂���܂���B���ۂɓ��������ꍇ�́A�����g�Ŕ��f���������܂��悤���肢�������܂��B

- ���q���܂̌l���́A���Ђ̃Z�~�i�[�A���i�T�[�r�X�̂��ē��ȂǁA���Ђ̗��p�ړI�͈͓̔��ł����p�����Ă��������܂��B���Ђɂ�����l���ی�錾�y�т��q���܂̌l���̗��p�ړI�͂�����

�����m�F���������B

�����m�F���������B

�萔�����y�у��X�N���ɂ���

���Ђ̎戵���i�́A�e���i���ɏ���̎萔����K�v�o��������S���������ꍇ������܂��B�܂��A�e���i���͉��i�̕ϓ����ɂ�葹���������邨���ꂪ����܂��i�M�p����A�敨�E�I�v�V��������A�O���ב֕ۏ؋�����A�����CFD�i���������365�j�ł͍������ꂽ�ۏ؋��E�؋����i���{�j�����鑹���������邨���ꂪ����܂��j�B�e���i���ւ̓����ɍۂ��Ă����S���������萔��������у��X�N�͏��i���ɈقȂ�܂��̂ŁA�ڍׂɂ��܂��ẮASBI �،�WEB �T�C�g�̓��Y���i���̃y�[�W�A���Z���i����@�ɌW��\���܂��͌_������O��t���ʓ������m�F���������B