�z�[�� > �����M�����ɌW���d�ېŒ����ɂ���

�����M�����ɌW���d�ېŒ����ɂ���

�����M�������C�O�̎��Y�ɓ������Ă���ꍇ�A�������瓾����z�����ɑ��ĊO���ʼnېł��s���Ă��܂��B�i�O�������Łj�B

�܂��A���̓����M�����������̓����Ƃɕ��z�����x�����ۂɂ́A�����ł������ł��ۂ���Ă���A�O�������łƍ��킹�A

���O�ł̓�d�ېłƂȂ��Ă��܂����B

���ʁA2020�N1��1�����{�s�̐Ő������ɂ���āA���O�ł̓�d�ېł������Ȃ��悤�A�����M�������o�R���Ďx�������O�������ł́A���z���ɌW�錹���ł̊z����T���ł��邱�ƂƂ��钲���[�u���Ƃ��邱�ƂƂȂ�܂����B

�Ȃ��A���̓�d�ېŒ����[�u�ɂ��āA���q�l�ŕK�v�Ȏ葱���͂Ȃ��A2020�N1��1�� �ȍ~�Ɏx�����铊���M�����̕��z���ɑ��āA�����I�ɓK�p����܂��B

�܂��A����̉����ɂ��T���̑Ώۂ͏����ł݂̂ł���A�Z���Łi5���j�͍T���ΏۊO�ƂȂ�܂��B

����̓�d�ېŒ����̑Ώێ҂���ёΏۏ��i

�Ώێ�

���Z�ҁA�����@�l�A�Z�ҋy�ъO���@�l

- ���������A��ېŎ�́i�����@�l���j���ېŌ����iNISA ����/�݂���NISA�����j�A�����N�Ҍ����i�W���j�ANISA �����j�y�э��`�Z��~�E���`�N�����~�i�ȉ��A�u��ېŎ�́E��ېŌ������v�Ƃ����j�͓�d�ېŒ����̑ΏۊO�ƂȂ�܂��B

�Ώۏ��i

��d�ېŒ����̑ΏۂƂȂ�̂́A�O�����Y�i�����E�s���Y�j�ɓ������s���A�������琶�������v�����Ƃɓ����Ƃɕ��z�����x�����Ă��铊���M�����ł��B

����ΏۂƂȂ鏤�i��

- ���哊���M���̕��ʕ��z��

- �d�s�e�̕��z��

- ���REIT�̕��z��

- �i�c�q�̕��z��

- ��1 ���哊���M���̌��{���ߋ��i���ʕ��z���j�͓�d�ېŒ����̑ΏۊO�ƂȂ�܂��B

- ��2 �����Ƃ���v���������z���������͎�v�������z��������I�����Ă���ꍇ�Ɍ���܂��B

��������A��ʌ����Ŏx�����镪�z�����Ƃ��ɑΏۂƂȂ�܂��B

�W���j�ANISA �����A���`�Z��~�E���`�N�����~��v���O�ʼn���ꍇ�ɑk�y�ېł��s�����̂͑ΏۂƂȂ�܂��B

���x�̊T�v�ɂ��܂��ẮA���{�،��Ƌ���J�����Ă���u�����M�����̓�d�ېŒ������x�J�n�̂��ē�  �v�����m�F���������B

�v�����m�F���������B

�O�������Ŋz�T���@�C���[�W

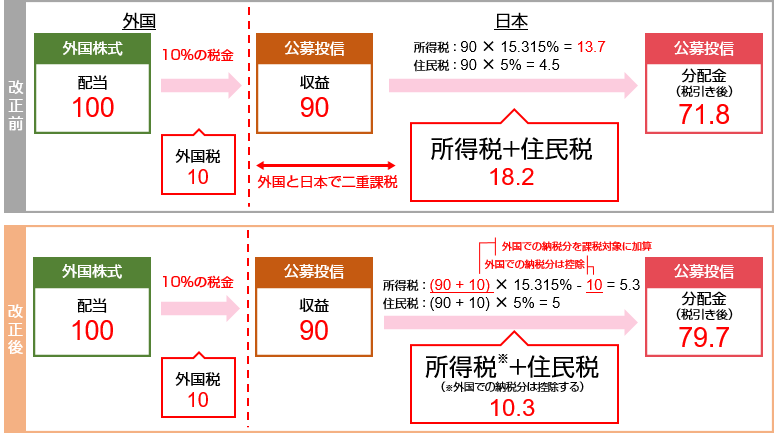

���哊���M���ɂ����āA�����z�S�z���O������ 1 ���������ɓ������A���Y�O���������������z���̑S�z�� �����Ƃɕ��z����Ƃ����ꍇ�̊ȗ��������C���[�W�͈ȉ��ƂȂ�܂��B

�x�����镪�z���̃C���[�W

�i�O�������̔z��100�~�����ׂĕ��z����ꍇ�B�O���ł̉ېŗ���10%�A�L���s�^���v�̓[���~�Ɖ���B�j

- �������M���ɂ����Đ�����o��͍l�����Ȃ�

�T���z�̊m�F���@

��d�ېŒ����́A�t�@���h���ƂɌ��Z�̓s�x�A�ȉ���3�̏�ϑ���Ђɂ���ĎZ�o����܂��B

- �t�@���h�̊O�����Y�����i���Z��j

- ���ʕ��z��1�~������̊O�������Ŋz

- ���ʕ��z��1�~������̓��������Ŋz

���̏��Ɋ�Â��āA�̔���Ђ͓����ƒP�ʂŌv�Z�̂����A�������s���܂��B

�e�t�@���h�̓������t�@���h�̊O�����Y�����A���z�����̏A���z���z�ɂ���ĕϓ����܂��B�܂�������ɂ�����d�ŏ��̗L����A�e���ł̒�߂ɂ���Đŗ����قȂ�܂��B

�]���܂��āA�t�@���h���ƂɎ��O�ɍT���z��c�����邱�Ƃ͂ł��܂���B

�T���z�ɂ��ẮA�u�����M�����z���E���ҋ��̂��m�点�v�A�u�����������������@���v���z���̂��ē��v�A�u�������z�����̂��m�点�v����сu�N�Ԏ�����v�ɂĂ��m�F���������܂��B

�T���z�����������ꍇ�̃C���[�W

�����M���@���z���ē����@�T���v��

ETF�@�T���v��

![������ЃN���f�B�Z�]�� ��104�S�ێЍi�ЍԌ��蓯���ʓ���t�j](https://sbisec.akamaized.net/sbisec/images/banner/2024/bnr175_175_bond_japan_8253104.png)