�z�[�� > �T�[�r�X�ē� > �،��Ő��Ɗm��\�� > ��ʌ����ł̎���̊m��\��

��ʌ����ł̎���̊m��\��

������e�̊m�F���@

��ʌ����ł̎���́A���q���܂����g�ő��v�̌v�Z�����Ă��������܂��B

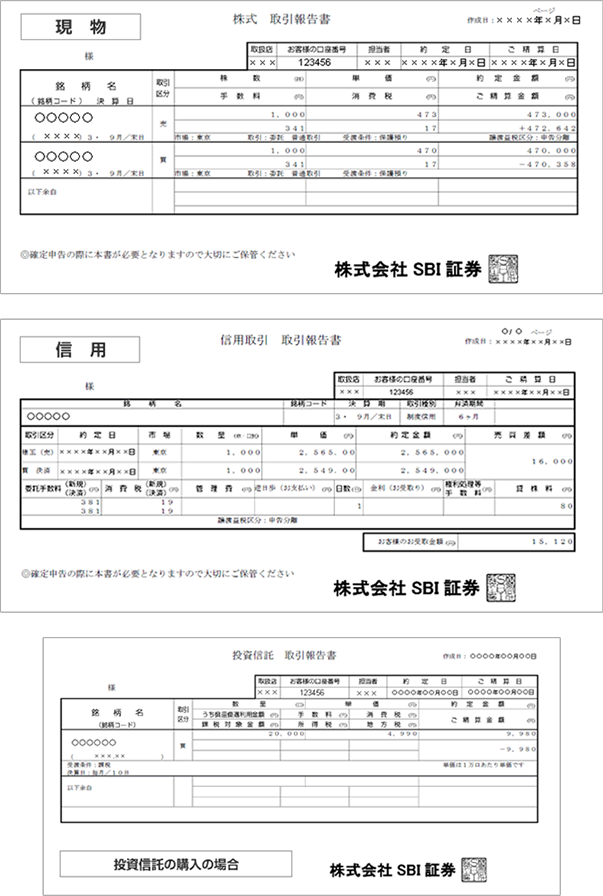

���Ђ���t���Ă���������z�������̖��ׂ��L�ڂ��ꂽ�x���ʒm�������p�ӂ̏�A���v�����v�Z���������B

�e���i�̑��v�̌v�Z���@(���Q�l)

������̏��i�ł����v�́A��藚����ʂ������������m�F���������A�v�Z���������܂��B

-

�~�����i(���������E�����M���E�~����)

�܂��͔��t���̋��z�Ɣ��p���̋��z�����ꂼ����������ʁA�܂��͎������育�m�F���������B

�Ȃ��A���v���m�肷�����͈ȉ��ƂȂ�܂��B���i

���

��������

(�������)�������ATOB

��������

(�M�p���)�ԍϔ��A�ԍϔ��A���n�A�M�p�z����(�z������������)

�����M��

���A����

�~����

���p�A����

����������

����Web�T�C�g���O�C����A�u�����Ǘ��v���u��������v��肨�i�݂��������܂��B

- ��CSV�_�E�����[�h�������p���������܂��B

�����

����Web�T�C�g���O�C����A�u�����Ǘ��v���u�d�q��t���ʁv��肨�i�݂��������܂��B

- ���X���ł����̕��́A���茳�Ɏ���������p�ӂ��������B

���v�̌v�Z���@

���v�́A�������z�Ǝ擾���z�̍��ƂȂ�܂��B

�m��\�����ɂ́A�������z�A�擾���z�A����ё��v�����ꂼ����͂��������܂��B-

�������z

�ȉ��̎���̖����z���̍��v

- �E������

- �E�M�p�V�K��

- �E�M�p�ԍϔ�

- �E���n

- �E����

- �������z�́A�萔�����܂܂Ȃ��h���P���~��萔�ʁh�ŎZ�o���܂��B

-

�擾���z

�ȉ��̎���̖����z�A����ю萔�����̍��v

- �E������

- �E�M�p�V�K��

- �E�M�p�ԍϔ�

- �E����

- �E�����萔���A�M�p���o��

- �������z�́A�萔�����܂܂Ȃ��h���P���~��萔�ʁh�ŎZ�o���܂��B

���v���Z�o�ł��܂��B

-

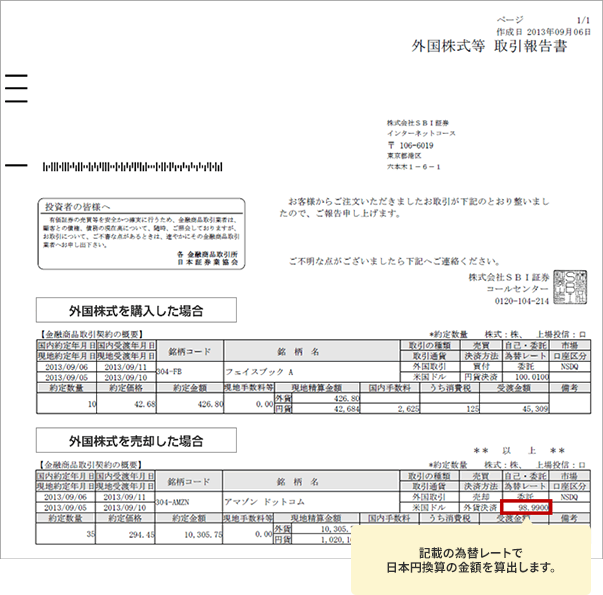

�O�����i(�O�������E�O��MMF�E�O����)

�܂��͔��t���̋��z�Ɣ��p���̋��z�����ꂼ����������ʁA�܂��͎������育�m�F���������B

�Ȃ��A���v���m�肷�����͈ȉ��ƂȂ�܂��B���i

���

�O������

������

�����

(�M�p���)�ԍϔ��A�ԍϔ��A�M�p�z����(�z������������)

�O��MMF

���A����

�O����

���p�A����

���������ʁ@���O���ς̏ꍇ�͊m�F���������܂���B

����Web�T�C�g���O�C����A�u�����Ǘ��v���u��������v���u�O�������v��肨�i�݂��������܂��B

- ��CSV�_�E�����[�h�������p���������܂��B

- ���O���ς̏ꍇ�A���v�̌v�Z�����邽�߂̓��{�~���Z���Z�o���邽�߂̈בփ��[�g�����Y��ʂŊm�F�ł��Ȃ����߁A���Ŋm�F���������B

�����

����Web�T�C�g���O�C����A�u�����Ǘ��v���u�d�q��t���ʁv��肨�i�݂��������܂��B

- ���X���ł����̕��́A���茳�Ɏ���������p�ӂ��������B

���v�̌v�Z���@

���v�́A�������z�Ǝ擾���z�̍��ƂȂ�܂��B

�m��\�����ɂ́A�������z�A�擾���z�A����ё��v�����ꂼ����͂��������܂��B

�Ȃ��A�O���ςł����Ă����{�~���Z���Čv�Z����K�v������܂��B���{�~���Z���邽�߂̈בփ��[�g�͎�����ł��m�F���������B-

�������z

�ȉ��̎���̖����z���̍��v

- �E���p

- �E����

- �E�M�p�V�K��

- �E�M�p�ԍϔ�

- �������z�́A�萔�����܂܂Ȃ��h���P���~��萔�ʁh�ŎZ�o���܂��B

- �����{�~���Z�̋��z�́A�e������ɋL�ڂ̈בփ��[�g���悶�ĎZ�o���܂��B

-

�擾���z

�ȉ��̎���̖����z�A����ю萔�����̍��v

- �E���t

- �E�M�p�V�K��

- �E�M�p�ԍϔ�

- �E�����萔���A�M�p���o��

- �������z�́A�萔�����܂܂Ȃ��h���P���~��萔�ʁh�ŎZ�o���܂��B

- �����{�~���Z�̋��z�́A�e������ɋL�ڂ̈בփ��[�g���悶�ĎZ�o���܂��B

���v���Z�o�ł��܂��B

-

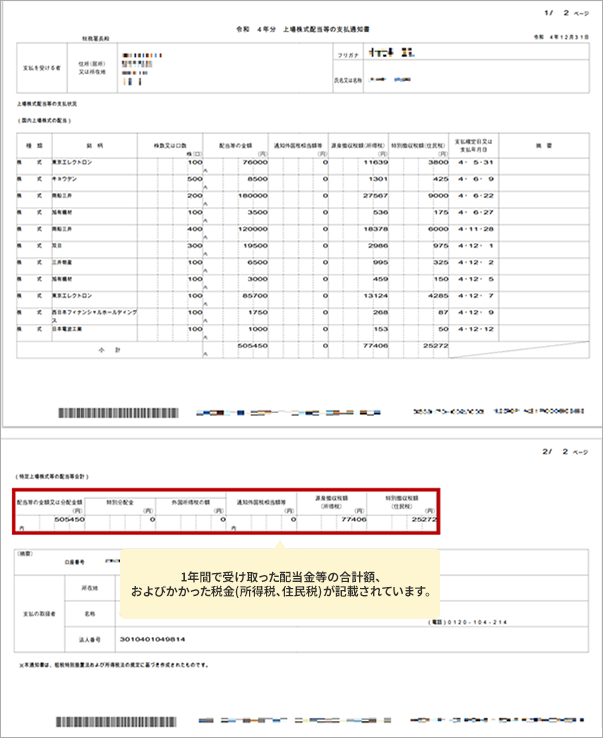

�����z�����E���M���z���E������

�����z�����Ⓤ�M���z���A�������Ȃǂ́A���o������ʁA�܂��͎x�������Ɍ�t��������育�m�F���������B

�Ȃ��A���ꂼ��̊m�F���@�͈ȉ��ƂȂ�܂��B���i

���

��

��������

�z��������Web�T�C�g�Ƀ��O�C����A

�u���o���E�U�ցv���u���o�����ׁv�x���ʒm��

- ���N��1�����{����t

�O������

�z��������Web�T�C�g�Ƀ��O�C����A

�u���o���E�U�ցv���u�O�ݓ��o�����ׁv�O���������@�z�������̂��ē��i���j�x���ʒm��

- ���z�����̎x�����̓s�x�A��t

�����M��

���z������Web�T�C�g�Ƀ��O�C����A

�u���o���E�U�ցv���u���o�����ׁv�x���ʒm��

- ���N��1�����{����t

������

��������Web�T�C�g�Ƀ��O�C����A

�u���o���E�U�ցv���u���o�����ׁv�x���ʒm��

- ���N��1�����{����t

�O����

��������Web�T�C�g�Ƀ��O�C����A

�u���o���E�U�ցv���u�O�ݓ��o�����ׁv�O���������@�z�������̂��ē��i���j�x���ʒm��

- ���z�����̎x�����̓s�x�A��t

- ����ʂł͂��q���܂̎����z�̊m�F�͂ł��܂����A�����Ŋz�̋L�ڂ��Ȃ��̂ŁA�m��\�����͕��ɋL�ڂ̓��e�����m�F���������B

���o������ʁ@�������Ŋz�̋L�ڂ͂���܂���B

�����������z�����E�����M�����z���E����������

����Web�T�C�g���O�C����A�u���o���E�U�ցv���u���o�����ׁv��肨�i�݂��������܂��B

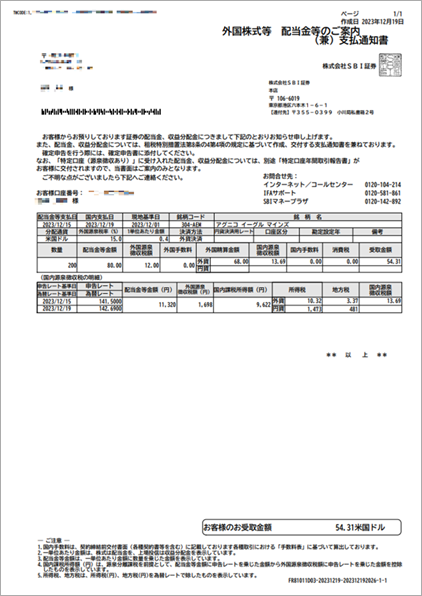

���O�������z�����E�O��������

����Web�T�C�g���O�C����A�u���o���E�U�ցv���u�O�ݓ��o�����ׁv��肨�i�݂��������܂��B- ��CSV�_�E�����[�h�������p���������܂��B

- �������z�̂݊m�F�\�ł��B�������ꂽ�ŋ��́A���ł��m�F���������B

��

����Web�T�C�g���O�C����A�u�����Ǘ��v���u�d�q��t���ʁv��肨�i�݂��������܂��B

- ���X���ł����̕��́A���茳�Ɋe��x���ʒm�������p�ӂ��������B

��ꊔ���z�����̎x���ʒm��(���������z�����E�����M�����z���E�~��������)

�O���������@�z�������̂��ē��i���j�x���ʒm��(�O�������z����)

�O�����@�����E���ҋ����x���̂��ē��i���j�x���ʒm��(�O��������)

�m��\���̕��@

�����g�Ōv�Z�������������v���m��\�����������܂��B

�u�m��\�������쐬�R�[�i�[�v�փA�N�Z�X

�m��\�������쐬�R�[�i�[�ł́A��ʂ̈ē��ɉ����ē��͂��邾���ŁA�쐬�E���M���邱�Ƃ��ł��A

�p�\�R����X�}�[�g�t�H���Ŋm��\�����ł��܂��B

�p�\�R���������p�̕�

�ȉ�URL����A�N�Z�X���������B

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

�m��\����ʂɂ��i�݂��������A��ʂɉ����ē��͂��������B

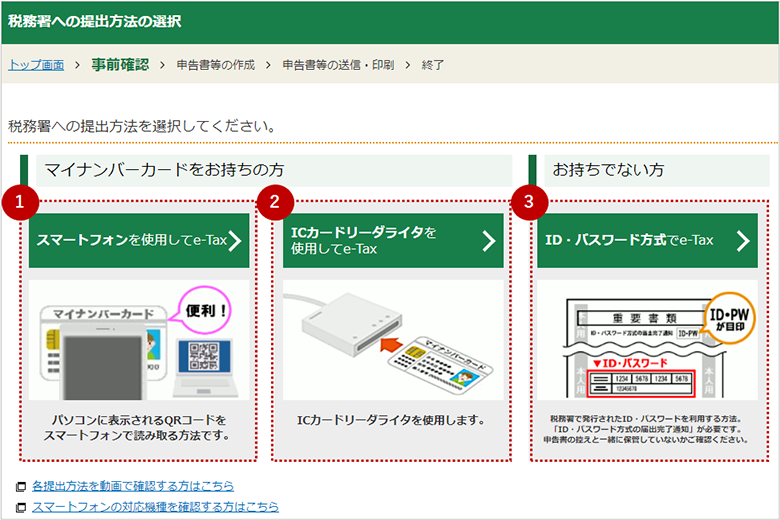

���q���܂ɂ��������������I�����������B

①�}�C�i���o�[�J�[�h���������ŁA���X�}�[�g�t�H���������p�̂��q����

②IC�J�[�h���[�_���C�^���������̕�

③�Ŗ������m��\���ɕK�v��ID�E�p�X���[�h�s����Ă����

�ڍׂ́A���Œ��₨�߂��̐Ŗ����Ȃǂɂ��m�F���������B

���Œ��z�[���y�[�W(���Q�l)�������̏��n�������̓��͂ɂ���

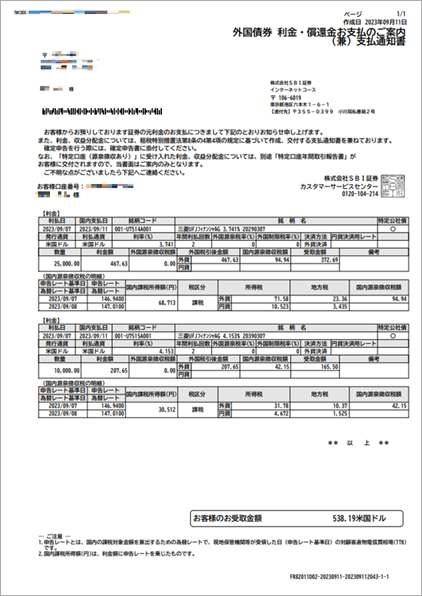

���������Ⓤ���M���Ȃǂ̓�������Ŏ���������i�́A�������̏��n�������ɊY�����܂��̂ŁA�m��\�����쐬�R�[�i�[�ł́A�ȉ��Ԙg���炨�i�݂��������B

�ȉ��̐Ԙg���Ɏ�����e����͂��������܂��B

���� |

���͍��� |

���� |

|---|---|---|

1 |

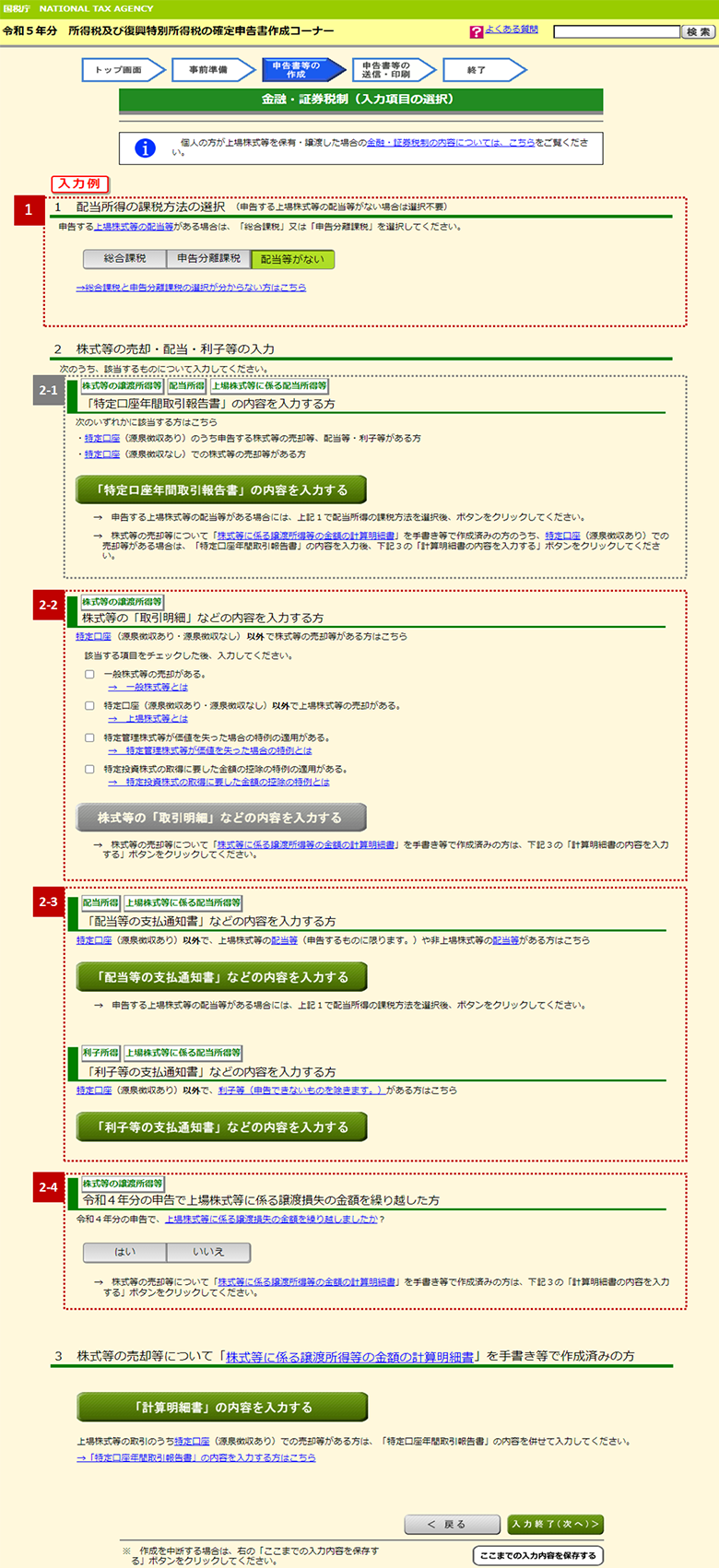

�z�������̉ېŕ��@�̑I�� |

�����z�����A���M���z���A���������̎�悪���邩�ǂ����A�܂�����Ă���ꍇ�͂��ېŕ��@��I�����������܂��B |

2-1 |

�u��������N�Ԏ�����v�̓��e����͂���� |

�ȉ��ɊY������������͂��鍀�ڂƂȂ�܂��B

|

2-2 |

�������́u������ׁv�Ȃǂ̓��e����͂���� |

��ʌ����Ŏ�����ꂽ���p��������ꍇ�ɓ��͂��������܂��B |

2-3 |

�u�z�����̎x���ʒm���v�Ȃǂ̓��e����͂���� |

�ȉ��ɊY������������͂��鍀�ڂƂȂ�܂��B

|

2-4 |

�O��̐\���ŏ�ꊔ�����ɌW����n�����̋��z���J��z������ |

��N���܂łŏ��n�����̌J�z�T�����s���Ă���ꍇ�́A�����͂��������B |

�悭���邲����

�����ӎ���

- ���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���

- �Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂�

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B - ����������x����ъe��Ő����́A����ύX�����\��������܂�

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B - �Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F��������

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B