�z�[�� > �T�[�r�X�ē� > �،��Ő��Ɗm��\�� > ��������ł̎���̊m��\��

��������ł̎���̊m��\��

��������̑Ώۏ��i

��������őΏۂƂȂ鏤�i�͈ȉ��ƂȂ�܂��B

���Ў戵�����i |

�Ώۉ� |

|---|---|

�������� |

�� |

�O������ |

�� |

�����M���ESBI���b�v |

�� |

�� |

�� |

FX�E�敨�I�v�V�����E���i�敨�ECFD�E����v���`�i |

�� |

������e�̊m�F���@

��������ł̎���́A�N�Ԏ�����ɂĊm�F���������܂��B

- ���d�q��t�̂��q���܂͉��L�ɂāA�X����t�̂��q���܂͂��茳�ɔN�Ԏ���������p�ӂ̂����A�{�y�[�W�����Q�Ƃ��������B

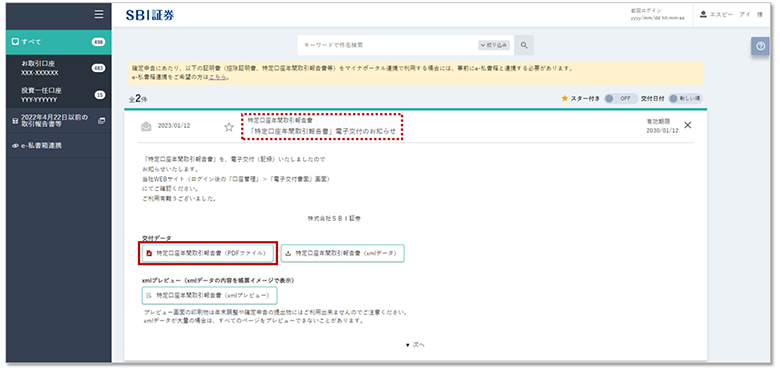

�d�q��t�̔N�Ԏ�����̊m�F���@

����Web�T�C�g�Ƀ��O�C����A�u�����Ǘ��v���u�d�q��t���ʁv���́u�{���v�{�^����育�m�F���������܂��B

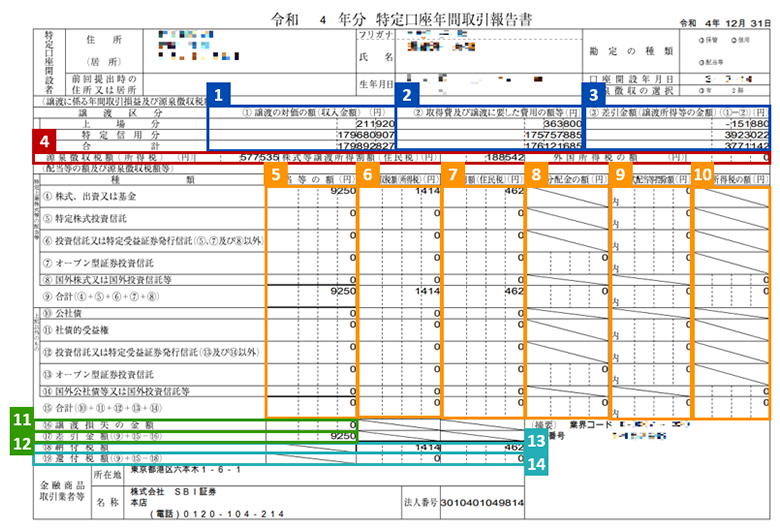

�N�Ԏ�����̍��ڂ̂�����

�N�Ԏ�����ɂāA�N�Ԃ̑��v�̍��v���m�F���������܂��B

�Ȃ��A�ʂ̎�����Ƃ̑��v�́A����Web�T�C�g�Ƀ��O�C������u�����Ǘ��v���u��������v���u���n�v�Ŗ��ׁv��育�m�F���������܂��B

No |

���� |

���� |

|---|---|---|

1 |

���n�̑Ή��̊z |

�ȉ��̋��z���܂܂�܂��B

|

2 |

�擾��y�я��n |

�ȉ��̋��z���܂܂�܂��B

|

3 |

�������z |

�u①���n�̑Ή��̊z(�������z)�v�Ɓu②�擾��y�я��n�ɗv������p�̊z���v�̍������z

|

4 |

�����Ŋz(������) |

�u③�������z�v�����v�������ꍇ�ɒ��������ŋ��z |

5 |

�z�����̊z |

���Џ،������ɂĎ�����ȉ��̋��z���܂܂�܂��B

|

6 |

�����Ŋz(������) |

�u⑤�z�����̊z�v�Ɋ܂܂ꂽ�z�������ɂ�����ŋ��z(������) |

7 |

�z�����z(�Z����) |

�u⑤�z�����̊z�v�Ɋ܂܂ꂽ�z�������ɂ�����ŋ��z(�Z����) |

8 |

���ʕ��z���̊z |

�����M���̓��ʕ��z���̊z |

9 |

��ꊔ���z�����T���z |

�����M�����ō����ł̂ق��ɊO���ł̐ŋ�����������Ă����ꍇ�̍T���z |

10 |

�O�������ł̊z |

�O�������̔z�������ŁA���n�ʼnېł��ꂽ�ŋ��z |

11 |

���n�����̋��z |

�u③�������z(���n�������̋��z)�v�̋��z���}�C�i�X(����)�̏ꍇ�A���̊z���L�� |

12 |

�������z |

�u⑤�z�����̊z�v�Ɓu⑪���n�����̋��z�v�̍����z

|

13 |

�[�t�Ŋz |

�u⑫�������z�v�̌��ʁA�ŏI�I�ɂ��q���܂����x�������������ŋ��z(�����ŁE�Z����) |

14 |

�ҕt�Ŋz |

�u⑥�����Ŋz(������)�v����сu⑦�z�����z(�Z����)�v�ɂĂ��łɒ�������Ă����Ŋz�ƁA�{�����q���܂Ɏx�����������u⑬�[�t�Ŋz�v�̋��z�̍��z�B

|

�m��\���̕��@

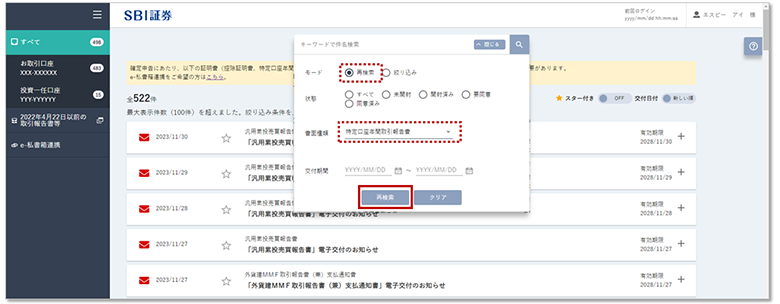

��������N�Ԏ��������t����Ă��邨�q���܂́A���O�Ƀ}�C�i�|�[�^���A�g��XML�f�[�^�ǂݍ��݂𗘗p���邱�ƂŁA�m��\���̓��͂̎�Ԃ��Ȃ��ĕ֗��ł��B

�}�C�i�|�[�^���A�g�����p����

����Web�T�C�g�Ƀ��O�C����̓d�q��t��ʂ���}�C�i�|�[�^���A�g���ł��܂��B

XML�f�[�^��ǂݍ���

�f�[�^��ǂݍ��ނ̂͊m��\����ʂł����A���O��SBI�،�Web�T�C�g����XML�f�[�^���_�E�����[�h���Ă����܂��B

�u�m��\�������쐬�R�[�i�[�v�փA�N�Z�X

�m��\�������쐬�R�[�i�[�ł́A��ʂ̈ē��ɉ����ē��͂��邾���ŁA�쐬�E���M���邱�Ƃ��ł��A

�p�\�R����X�}�[�g�t�H���Ŋm��\�����ł��܂��B

�p�\�R���������p�̕�

�ȉ�URL����A�N�Z�X���������B

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

�m��\����ʂɂ��i�݂��������A��ʂɉ����ē��͂��������B

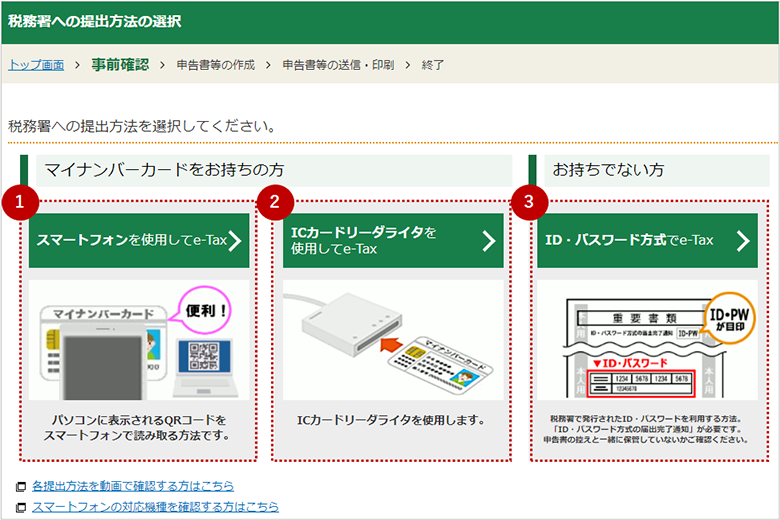

���q���܂ɂ��������������I�����������B

①�}�C�i���o�[�J�[�h���������ŁA���X�}�[�g�t�H���������p�̂��q����

②IC�J�[�h���[�_���C�^���������̕�

③�Ŗ������m��\���ɕK�v��ID�E�p�X���[�h�s����Ă����

�ڍׂ́A���Œ��₨�߂��̐Ŗ����Ȃǂɂ��m�F���������B

���Œ��z�[���y�[�W(���Q�l)�������̏��n�������̓��͂ɂ���

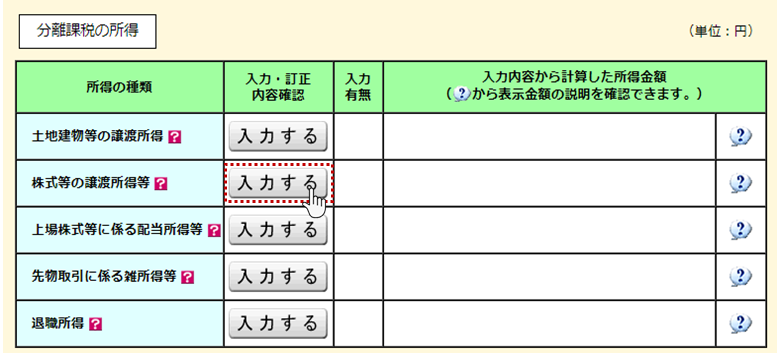

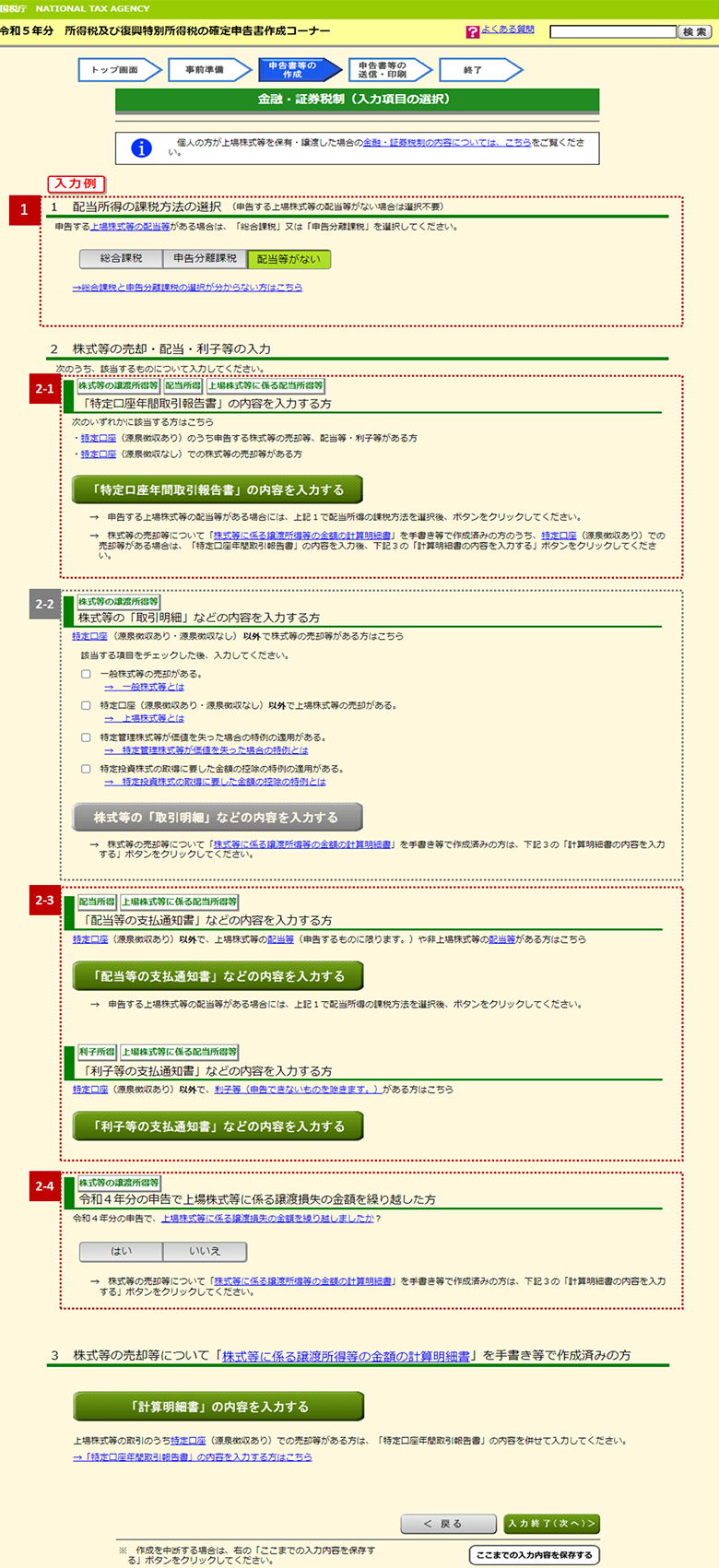

���������Ⓤ���M���Ȃǂ̓�������Ŏ���������i�́A�������̏��n�������ɊY�����܂��̂ŁA�m��\�����쐬�R�[�i�[�ł́A�ȉ��Ԙg���炨�i�݂��������B

�ȉ��̐Ԙg���Ɏ�����e����͂��������܂��B

���� |

���͍��� |

���� |

|---|---|---|

1 |

�z�������̉ېŕ��@�̑I�� |

�����z�����A���M���z���A���������̎�悪���邩�ǂ����A�܂�����Ă���ꍇ�͂��ېŕ��@��I�����������܂��B |

2-1 |

�u��������N�Ԏ�����v�̓��e����͂���� |

�ȉ��ɊY������������͂��鍀�ڂƂȂ�܂��B

|

2-2 |

�������́u������ׁv�Ȃǂ̓��e����͂���� |

��ʌ����Ŏ�����ꂽ���p��������ꍇ�ɓ��͂��������܂��B

|

2-3 |

�u�z�����̎x���ʒm���v�Ȃǂ̓��e����͂���� |

�ȉ��ɊY������������͂��鍀�ڂƂȂ�܂��B

|

2-4 |

�O��̐\���ŏ�ꊔ�����ɌW����n�����̋��z���J��z������ |

��N���܂łŏ��n�����̌J�z�T�����s���Ă���ꍇ�́A�����͂��������B |

�悭���邲����

�����ӎ���

- ���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���

- �Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂�

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B - ����������x����ъe��Ő����́A����ύX�����\��������܂�

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B - �Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F��������

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B