SBI証券×ニッセイアセットマネジメント セミナーレポート FP竹川美奈子さんが解説!

2022年からiDeCoは一部ルールが改正されます。その改正のポイントを、ライフプランに即した資産形成の提案で実績のあるFPの竹川美奈子さんが解説するオンラインセミナーが、2022年3月2日に開催されました。すでにiDeCoに加入している方も、これから加入する方も必見のセミナーの内容をご紹介します。

登壇者プロフィール

竹川美奈子氏

LIFE MAP合同会社代表/ファイナンシャル・ジャーナリスト

プロフィール

出版社や新聞社勤務などを経て独立。2000年FP資格を取得。取材・執筆活動を行うほか、投資信託やiDeCo、マネープランセミナーなどの講師も務める。「[改訂新版]一番やさしい!一番くわしい!個人型確定拠出年金iDeCo(イデコ)活用入門」(ダイヤモンド社出版)など著書多数。

まず押さえておきたい、iDeCoの仕組みとメリット

iDeCoの変更点を理解する前提として、まずiDeCoの仕組みとメリット・留意点を、確認しておきましょう。

iDeCoの仕組み

iDeCoは、「公的年金保険や退職給付に上乗せして、自分で老後資金を作っていく制度」です。そのため、公的年金保険の保険料を支払っていないと、iDeCoには、そもそも加入できないということになります。

iDeCoを始めるには、まず金融機関=運営管理機関を決めます。そして、毎月の「掛金額」、運用する「商品」、運用商品が複数の場合は「配分割合」を決めて毎月商品を買い付け、運用してきた資産を年金原資として、60歳以降に一時金か分割方式で受け取っていく仕組みです。

掛金は月額5000円以上1000円単位で設定できますが、上限額は属性や企業年金の有無によって変わってきます。

運用は、預金、保険、投資信託などの商品から、自分で選択して運用していきます。商品の数、割合は自由に決めることができ、積み立てる商品を変更してもOK。口座内で商品の預け替え(スイッチング)も可能で、それがつみたてNISAと違う点です。

給付(受け取り方)については、通算加入者等期間に応じて受給開始年齢が変わってきますが、60歳時点で10年以上であれば60歳から受給が可能です。万が一、加入者が亡くなった場合にも、遺族に対して一時金として支給されます。

メリットと留意点

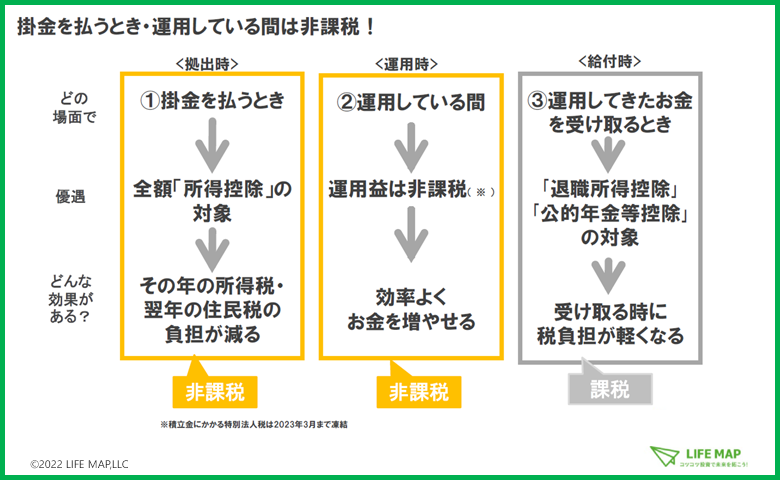

iDeCoの大きなメリットは、拠出時、運用時、給付時のそれぞれに税優遇措置があることです。

拠出時の所得税と住民税の軽減効果で言えば、例えば課税所得が195〜330万円未満の企業年金のない会社員が年間27万6000円の掛金払うと、住民税と所得税の負担額が年間合計5万5200円軽減されます。

一方で留意点としては、60歳まで引き出しができないということです。だからこそ、確実に老後資金を作っていけるので、これはメリットとも言えるかもしれません。加入時に2,829円の手数料と、加入後も毎月の口座管理手数料(月171円〜600円超)がかかる点、また、受取額は運用成績次第であるという点にはご留意ください。

iDeCoはどう変わる?

2022年から変わるiDeCoの改正のポイントは、大きく3つです。

✔ 加入できる年齢がのびる

✔ 加入できる人がふえる …掛金額の上限が変わる

✔ 受け取り方の選択肢が広がる

それぞれについて、詳しくご説明していきます。

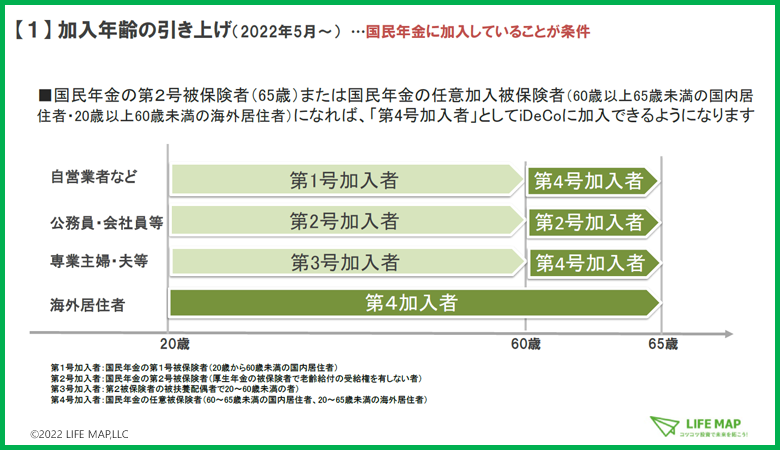

改正ポイント①:加入できる年齢がのびる

これまでiDeCoに加入できるのは、基本的には公的年金に加入している60歳未満の方でした。それが2022年5月から基本条件に合致すれば、65歳未満の方まで加入できるようになります。基本条件とは、「国民年金に加入していること」。そのため、下記の方が継続可能になります。

○ 会社員や公務員の方が、60歳以降に厚生年金に加入して働き続ける場合

○ 自営業者などの第一号被保険者や、専業主婦など第3号被保険者の方が、60歳以降も国民年金の任意加入者である場合 ※ただし、これは国民年金の加入期間が40年(480カ月)に達していない方のみ480カ月に達するまで任意加入が可能で、手続きが必要になります。

60歳代前半まで加入できるとどんなメリットがあるかと言えば、ます掛金を積み増すことができます。働いて所得がある場合は、所得控除の恩恵が受けられますし、一時金で受け取る場合には、加入期間に応じて「退職所得控除額」が増えます。

したがって、「厚生年金に加入して60代前半も働きたい」「60歳以降、国民年金の任意加入ができる」という人にはメリットがあります。

ただ、ご注意いただきたいのは、現在60代前半で、「すでにiDeCoの受給を開始している人」「公的年金の繰り上げ受給をしている人」は、加入ができません。一方「企業型DCの受給を開始している人」は加入ができます。iDeCoを一つの貯金箱だと考え、一度貯金箱を割って受給を開始してしまうと再加入はできないことを覚えておきましょう。

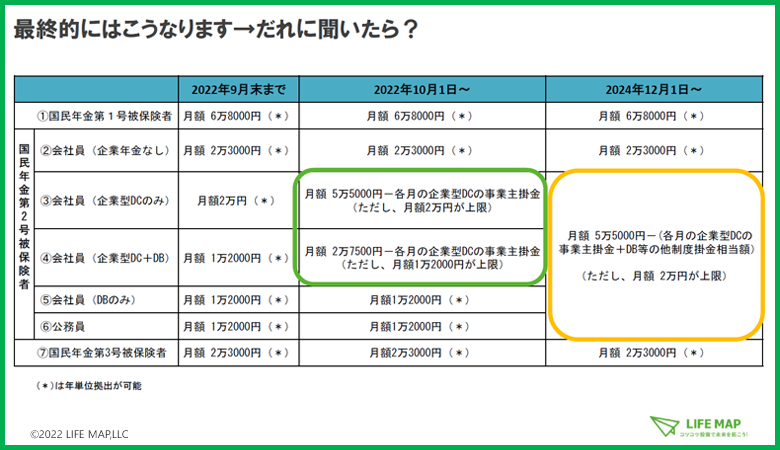

改正ポイント②:加入できる人がふえる…掛金額の上限が変わる

2022年10月から、企業型DC加入者も原則iDeCoに加入できるようになります。また、企業が拠出する掛金に自分で上乗せして掛金を払うマッチング拠出を使うのか、iDeCoに加入するのかを、個人で選択できるようになります。ただし、事業主・加入者ともに原則毎月掛け金を支払う「各月拠出」が条件になります。

拠出限度額が変わる

この変更に伴い、拠出限度額が2022年10月と、2024年12月の2段階で変わります。

○ 2022年10月〜

「企業型DCに入っている会社員の方」と「企業型DC+DB等に入っている会社員の方」の拠出限度額が変わります。

○ 2024年12月〜

「企業年金に加入している会社員の方」「公務員の方」の拠出限度額が変わります。

「自営業者などの国民年金第一号被保険者の方」「企業年金のない会社員の方」「専業主婦などの国民年金第三号被保険者の方」については、改正による変更はありません。

以上をまとめると、以下の通りになります。

企業型DCの事業主掛金は1人ひとり異なりますので確認が必要です。2022年10月から、企業型DCの加入者サイトにログインすれば、iDeCoの掛金の上限額を確認できるようになる予定です。確定給付型の企業年金などの掛金相当額は会社ごとに異なりますので、会社に確認してみましょう。

マッチング拠出かiDeCoかを個人で選択可能

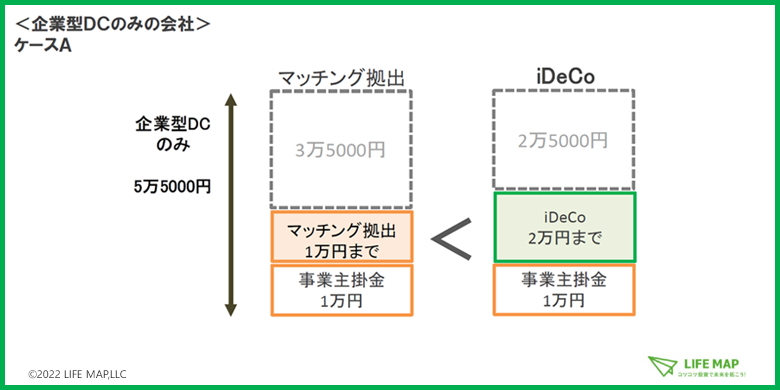

企業型DCでマッチング拠出を使うのか、iDeCoに加入するのか、個人で選択ができるようになります。ただし、事業主掛金の額によって、自分で支払う掛金額が変わってきますので、2つのケースを通じて選択の考え方をご紹介します。

まず前提として、企業型DCのみを導入している場合、トータルの拠出額の枠が5万5,000円、マッチング拠出をする場合は、掛金は事業主掛金と同額以下という決まりがあります。

その上で、まずはご自身の会社の制度を確認した上で、どちらを選択すべきかを考えてみましょう。ただ企業型DCとiDeCoの両方に加入した場合は、iDeCoの手数料がかかりますし、口座管理が2つになりますので、原則マッチング拠出を優先的に活用し、事業主掛金が少ない場合にiDeCoを活用するという考え方もあるかと思います。

ケースA)事業主掛金が1万円の場合

マッチング拠出できる金額は1万円までですが、iDeCoなら上限額2万円まで使えますので、この場合はiDeCoを使った方が掛金を多く払うことができます。

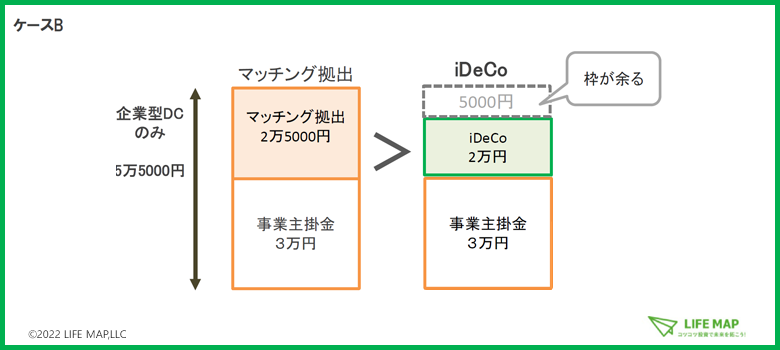

ケースB)事業主掛金が3万円の場合

マッチング拠出なら2万5000円まで支払うことができますが、iDeCoだと上限が2万円までになりますので、マッチング拠出を使った方が掛金が多くなります。

改正ポイント③:受け取り方の選択肢が広がる

iDeCoの受給開始年齢は、これまで60歳以降70歳に達するまででしたが、公的年金の受給開始年齢が75歳まで繰り下げできるようになるのに伴い、iDeCoと企業型確定拠出年金に関しても、2022年4月から受給開始年齢の幅が60歳以降75歳に達するまでに拡大されます(※)。したがって、ライフスタイルや働き方にあわせて、受け取り方の選択肢が増えます。

(※)60歳時点で通算加入者等期間が10年に満たない場合には61歳以降になる。

また、運用してきた資産を一時金で受け取る場合、退職所得控除額を差し引いて残った金額の2分の1に対して課税されます。2022年4月から退職所得控除の合算対象期間が前年以前14年内から「19年内」に変わります。合算期間がとても長いので注意が必要です。例えば60歳で受け取るとすると、40歳以降に転職して受け取った退職金などが合算の対象になります。したがって、退職金を受け取る際の源泉徴収票は後で必要になりますので、必ず保管しておきましょう。その他、転職や引っ越し、国民年金種別の変更などは、届け出が必要になりますので忘れないようにしましょう。

※本コンテンツは、2022年3月2日に開催されたオンラインセミナー「FP竹川美奈子さんが解説!法改正でどう変わる?2022年iDeCoの3つのポイント」の内容を編集したものであり、講師の個人的な見解が含まれています。

SBI証券で「つみたてNISA」「iDeCo」

〜税制優遇制度を活用しよう〜 SBI証券の「NISA・つみたてNISA」「iDeCo」

資産形成の税制優遇制度である「NISA・つみたてNISA」や「iDeCo」であれば、投資を少額から始めることができます。

また同時に、税制優遇を受けながら効率的に、資産運用を行うことが可能です。

とにかく節税を重視する方は「iDeCo」から、原則60歳まで引き出せないことが不安な方は「NISA・つみたてNISA」から始めてみるのがいいかもしれません。

SBI証券なら、豊富な商品ラインナップと使いやすいサービスで、様々なニーズにあわせた快適な資産運用の場を皆さまにご提供いたします。

ぜひとも、SBI証券で「NISA・つみたてNISA」や「iDeCo」をご活用ください。

ご注意事項

- Wi-Fi環境など高速通信が可能な電波の良い所でご視聴ください。

- 回線・機器の状況によっては通信が不安定になったり、それを原因とした映像等の不具合が発生する可能性がございます。予めご了承ください。

- 視聴方法に関するお問い合わせにはお答えしかねます。

- 本セミナーはお申し込みいただいたご参加者さま限定での開催となる為、ご案内の内容(ZoomミーティングのURL ID/パスワード、YoutubeライブのURL等)を第三者に転送したりSNS等を通じて公開することはご遠慮ください。

- ご参加者さまによるミーティングの内容の録音・録画はご遠慮ください。

- Zoomでのご参加の際は、ビデオをオフにした状態でご参加ください。万が一ご参加者の皆さまの映像が映るなどし、それに伴い何らかの不利益が発生した場合でもSBI証券およびニッセイアセットマネジメントは一切の責任を負いかねます。

- Zoomでのご参加の際はセミナーの音声は主催者以外はミュートに設定させていただきます。ご質問がある場合はチャットにてご入力ください。

- Zoomでのご参加の際に画面共有機能などを用いた嫌がらせ行為など、予期せぬ事態が発生した場合には主催者の判断で急遽ミーティングを中断させていただく場合がございます。

- 参加者とのチャットを使った双方向のやりとりを想定していますが、迷惑行為だと主催者側が判断した場合は、即時ご退場いただき、今後の参加をお断りさせていただくことがありますので、ご了承ください。

- 視聴方法に関するお問い合わせにはお答えしかねますので予めご了承ください。

- 内容、配信時間等は予告なく変更させていただく場合がございますので予めご了承ください。

- セミナー終了時間は目安となっておりますので、多少前後する場合がございます。

- 本セミナーは投資判断の参考となる情報提供を目的としており、投資結果を保証するものではありません。実際に投資される場合は、ご自身で判断いただきますようお願いいたします。

- お客様の個人情報は、弊社のセミナー、商品のサービスのご案内など、弊社の利用目的の範囲内でご利用させていただきます。当社における個人情報保護宣言及びお客さまの個人情報の利用目的はこちら

をご確認ください。

をご確認ください。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。