�y�Z�~�i�[���|�[�g�zFP�|����ގq������I�@2022�N��iDeCo�̖@�����Ǝn�ߕ�

2021/9/21

2022�N�Ɉꕔ���������iDeCo�ɂ��āA���C�t�v�����ɑ��������Y�`���̒�ĂŎ��т̂���FP�̒|����ގq���������I�����C���Z�~�i�[���A2021�N6��16���ɊJ�Â���܂����BiDeCo�̎d�g�݂Ɖ����̃|�C���g�A�܂����ꂩ��iDeCo���n�߂���̊��p�@��|�삳����B���̓��e�����Љ�܂��B

�o�d�ҁF�|����ގq��

LIFE MAP������Б�\�^�t�@�C�i���V�����E�W���[�i���X�g

�o�ŎЂ�V���ЋΖ��Ȃǂ��o�ēƗ��B2000�NFP���i���擾�B��ށE���M�������s���ق��A�����M����iDeCo�A�}�l�[�v�����Z�~�i�[�Ȃǂ̍u�t�����߂�B�w50����n�߂�! �V��̂����̕s�����Ȃ��Ȃ�{�x�i���{�o�ϐV���o�Łj�Ȃǒ��������B

iDeCo�ɂ���

���Y�`���́A�u�@������̌��I�N���ی��v�u�A�Ζ��悩��̑ސE���t�v�u�B�����ŏ����v���镔���̎O�w�̎O�p�`�ŁA��I�ɍl���邱�Ƃ��d�v�ɂȂ�܂��B

�܂��@�ƇA������A�B�̕������AiDeCo��݂���NISA�Ȃǂ��g���āA�����ŏ������Ă����Ƃ������ƂɂȂ�܂��B

����iDeCo�ɂ��ẮA�@�ƇA�ɂ���Ċ|�����̏���z���ς���Ă��܂��̂ŁA���̋@��ɂ��ЁA�@�ƇA���ǂ��Ȃ��Ă��邩���m�F���Ă��������B

���̏�ŁA���߂�iDeCo�̎d�g�݂ɂ��Ă݂Ă����܂��傤�B

�����ŘV�㎑�������iDeCo�̎d�g��

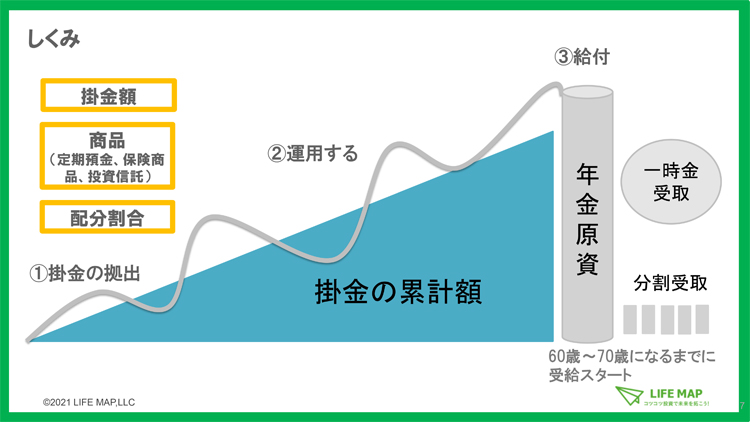

iDeCo�́A�u���I�N���ی���ސE���t�ɏ�悹���āA�����ŘV�㎑��������Ă������x�v�ł��B���̂��߁A���I�N���ی��̕ی������x�����Ă��Ȃ��ƁAiDeCo�ɂ́A�������������ł��Ȃ��Ƃ������ƂɂȂ�܂��B

iDeCo���n�߂�ɂ́A�܂����Z�@�ց��^�c�Ǘ��@�ւ����߂܂��B�����āA�����́u�|���z�v�A�^�p����u���i�i����a���A�ی����i�A�����M���j�v�A�^�p���i�������̏ꍇ�́u�z�������v�̂R�����߂āA�������i���t���Ă����܂��B������60����70�ɂȂ�܂ł̊ԂɁA�ςݗ��Ăĉ^�p���Ă����N���������A�ꎞ�����N���`���A���邢�͕����i�ꎞ���ƔN���̑g�ݍ��킹�j�Ŏ���Ă����d�g�݂ł��B

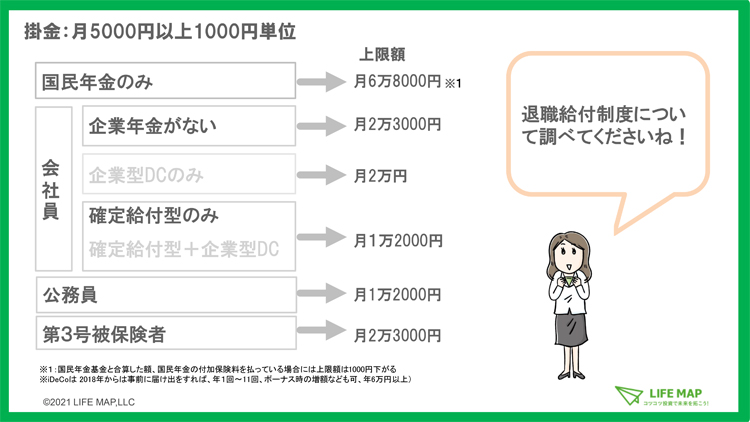

�݂���NISA�́A�N�Ԃ̓�������z�͈ꗥ40���~�ł����AiDeCo�̏ꍇ�́A�������ƔN�����̗L���ɂ���āA�|���̏���z���ς���Ă��܂��B

�|���́A����5,000�~�ȏ�1,000�~�P�ʂŐݒ肷��̂���{�ł����A���O�̓͏o�œ��茎�������₷���ƂȂǂ��\�B�w�肵����s��������̎����U�ւ��A���^����̓V�����Ŏx�����܂��B

�|���z�́A��N�Ɉ��Ɍ�����z��ύX���邱�Ƃ��\�ł��B�ł�����Ⴆ�A�������ŏ���z�����ς��ςݗ��ĂĂ�������ǁA�����S���傫�������͊|�������炷�ȂǁA���C�t�X�^�C����C�t�C�x���g�ɉ����ď_��ɋ��z��ύX���邱�Ƃ��ł��܂��B

�܂��A�|���̑O�[�E�ǔ[�͕s�B�|�����o���ꎞ�x�~�E�ĊJ���邱�Ƃ͂ł��܂��B

���p�ł��鏤�i

iDeCo�ŗ��p�ł���̂́A����a���A�N���ی��A�����M���ŁA���Z�@�ւɂ���ė��p�ł��鏤�i�͈قȂ�܂��B���Z�@�ւ̏��i���C���i�b�v����A�ǂ̏��i�t���Ă����������߂܂��B��ȏ�̏��i��I�ꍇ�ɂ́A�|���̂��������łǂ̏��i�t���邩�i�Ⴆ�AA��B�̓�̏��i��50�����Ȃǁj�̔z�����������߂āA�K�����v��100���ɂȂ�悤�ɂ��܂��B�ςݗ��Ă鏤�i�́A�r���ŕύX���邱�Ƃ��ł��܂��B

�Ȃ��AiDeCo�̓����Ƃ��āA���i�̗a���ւ��i�X�C�b�`���O�j���\�ł��B�ł�����A������100���������铊���M���ʼn^�p���Ă�������ǁA60���߂Â��Ă������班�����X�N���Ⴂ���i�ɗa���ւ���ȂǁA�_��ȉ^�p�����Ȃ���iDeCo�̌����̒��Ŏ��Y����ĂĂ������Ƃ��ł��܂��B

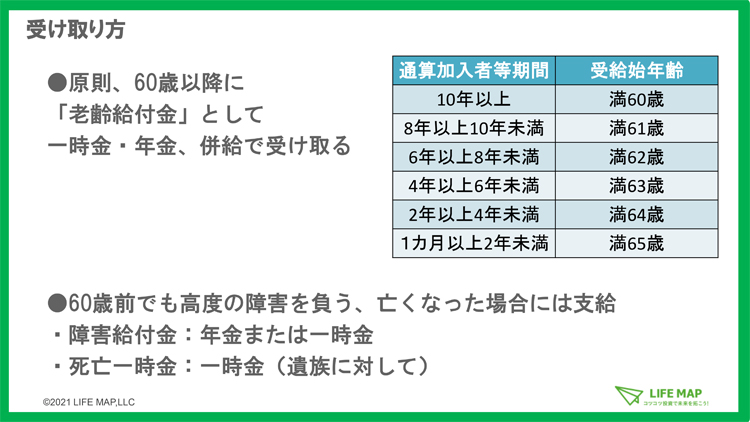

����

�����A60�Έȍ~�Ɂu�V��t���v�Ƃ��āA�ꎞ�����N���`���A���邢�͕����Ŏ��܂��B�������A�ʎZ�����ғ����Ԃɂ���āA�J�n�N��قȂ�܂��B

2022�N����iDeCo�������Ǝg���₷��

2022�N�ɁAiDeCo�͐��x����������܂��B

�ύX�_�́A�傫��4�B�@�u�����ł���N��̂т�v�A�u�����ł���l��������v�B�u���o���x�z���ς��v�C�u�����̑I�������L����v�̂S�ł��B

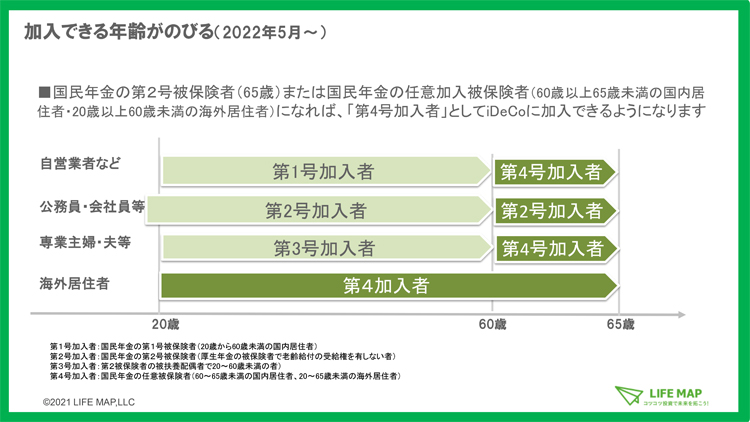

�@�����ł���N��̂т�

���݉����ł���̂�60�ɂȂ�܂łł����A2022�N5�������65�ɂȂ�܂ʼn����N���������܂��B�������A�����N���ɉ������Ă��邱�Ƃ������ɂȂ�܂��̂ŁA

�E��Ј���������̕����A60�Έȍ~�Ɍ����N���ɉ������ē���������ꍇ

�E���c�Ǝ҂�A��Ǝ�w�ȂǑ�3����ی��҂̕����A60�Έȍ~�������N���̔C�Ӊ����҂ɂȂ����ꍇ�i�����N���̉������Ԃ�480�J���ɒB����܂Łj

�ɁA60�Έȍ~���������p�����邱�Ƃ��ł��܂��B

60�Α�O���܂ʼn����ł���悤�ɂȂ邱�ƂŁA���{���ςݏオ��܂����A�����ď���������ꍇ�́A�����T���̉��b������ȂǁAiDeCo�̃����b�g���傫���Ȃ�܂��B

����ɁA�������Ԃ����т���ꎞ���Ŏ��ꍇ�Ɏ��z���獷��������u�ސE�����T���z�v�����������ƂɂȂ�܂��B�Ⴆ�AiDeCo�́A�����N����20�N�܂ł�1�N������40���~�A20�N�����1�N������70���~���ސE�����T���̔�ېŘg�������Ă����܂��B

�A�����ł���l��������

��ƌ^�̊m�苒�o�N���i�ȉ��A��ƌ^DC�j�ɉ������Ă�������A��ƌ^DC�̋K��̒�߂ɊW�Ȃ�iDeCo�ɉ����ł����悤�ɂȂ�܂��B

�܂��A��Ƃ����o����|���Ɏ����ŏ�悹���Ċ|�����}�b�`���O���o�ɂ��Ă��A�}�b�`���O���o��iDeCo�̂ǂ���ɂ��邩���l�őI�����邱�Ƃ��\�ɁB���������āA��ƌ^DC�Ƃ͕ʂ̏��i�ł̉^�p����]����A�}�b�`���O���o���iDeCo�̊|���������ꍇ�Ȃǂ́AiDeCo�ւ̉����������ł��܂��B

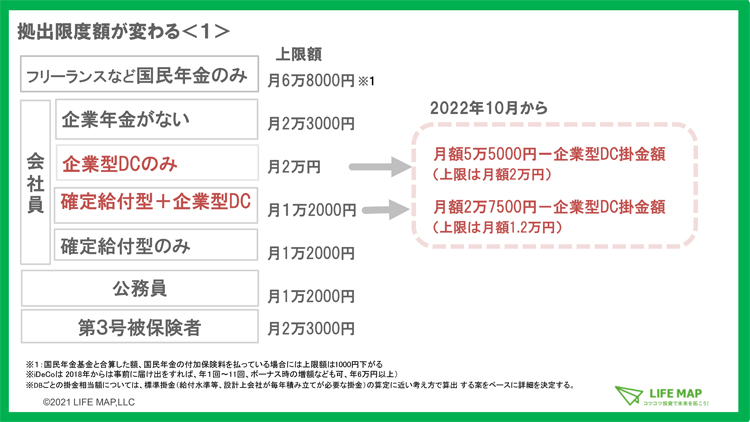

�B���o���x�z���ς��

2022�N10������A��ƌ^DC�ɓ����Ă�����A�m�苋�t�^�{��ƌ^DC�ɓ����Ă�����̋��o���x�z���ς��܂��B

���o���x�z�ɂ��ẮA2024�N12���ɂ��������\�肳��Ă��āA�u��ƌ^DC�̂݁v�u�m�苋�t�^�iDB�j�v�u�m�苋�t�^�{��ƌ^DC�v�u�������v�̕���ΏۂɁA�S�āu���z55,000�~�����ƌ^DC��DB�̊|�������z�̍��v�z������������iDeCo���o���x�z�i�������A������̏ꍇ������z��2���~�j�v�ɓ��ꂵ�悤�Ƃ�������ɂȂ��Ă��܂��B�i2021�N6�����_�j

�C�����̑I�������L����

2022�N4������A�J�n�N�75�܂Ō��|������܂��B

����ɁA60�Έȍ~�ɉ����������́A5�N�o�ߌ�Ɏ�肪�\�ɂȂ�܂��B

���������������w�i�ɁA�����ł�����Ԃ������Ȃ�A�����̑I�������L����悤�ɂȂ��Ă��܂��B

�����悭���Y�𑝂₷���Ƃ��ł���iDeCo�̃����b�g�Ɨ��ӓ_

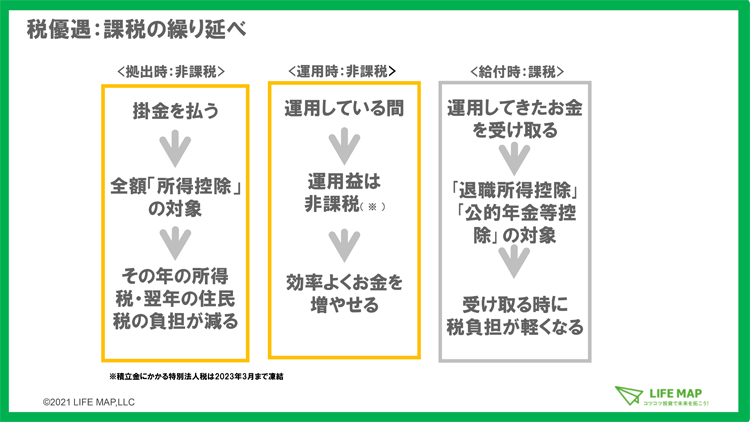

iDeCo�́A���o���A�^�p���A���t�����ꂼ��ɐŗD��������̂��A�傫�ȓ����ł��B

���̉��b���ő���Ɋ��������߂ɁA���߂ă����b�g�Ɨ��ӓ_���m�F���Ă����܂��傤�B

�����b�g�@�|���͑S�z�u�����T���v�̑Ώ�

iDeCo���|���́A�S�z�u�����T���v�̑ΏۂƂȂ邽�߁A���̔N�̏����łƁA���N�̏Z���ł̕��S���y������܂��B

�Ⴆ�A��ƔN���̂Ȃ���Ј��ŏ����ŗ�10���̕����A����z�����ς���27��6000�~�����o���Ă����Ƃ���ƁA�����ŁE�Z���ł��킹�ĔN��5��5200�~�̐Ōy�����ʂ�����܂��B10�N��55���A20�N�Ȃ�110���ȏ�ɂȂ�̂ŁA���Ȃ�傫�Ȍ��ʂɂȂ�܂��B

�������A�����łɊւ��Ă͔N��������m��\���Ŗ߂��Ă��܂����A������{�[�i�X�C���Ŏg���Ă��܂��Ă͈Ӗ�������܂���B�߂��������́A�݂���NISA�̎����Ƃ��Ċ��p����ȂǁA�����ɉd�g�݂���������ƍ���Ă������Ƃ���ł��B

�܂��AiDeCo�̊|���́A�u���K�͊�Ƌ��ϓ��|���T���v�̈����ɂȂ�̂ŁA�������`�̋�s�������炵���U�ւ��ł��܂���B

�����b�g�A�^�p�v�͔�ې�

�^�p�����^�p�v�́A��ې��ł��BiDeCo�̓����ł���������̗a���ւ��Ɋւ��Ă��A��ېłőS�z�a���ւ����ł��܂��̂ŁA�����悭�����𑝂₷���Ƃ��ł��܂��B

�����b�g�B�u�ސE�����T���v�u���I�N�����T���v�̑Ώ�

���t���́A�����ې��ł��B�������A�ꎞ���Ŏ�鎞�́u�ސE�����T���v�́A�N���Ŏ�鎞�́u���I�N�����T���v�̑ΏۂƂȂ邽�߁A�ŕ��S�͌y������܂��B

���ӓ_

iDeCo�́A��������2,829�~�������N���A����Ɏx�����A����������������Ǘ��萔����������܂��B�����Ǘ��萔���́A���Z�@�ւɂ���ĈقȂ�A�N2,000�~�`7,000�~���x�B�����̊|��������܂������Ǘ���������������āA�c�������z�ŏ��i�t���邱�ƂɂȂ�܂��̂ŁA�萔������Őςݏオ�錳�{�ɍ����o�Ă��܂��B���Z�@�ւ�I�ԍۂɂ́A�萔�����悭�m�F���܂��傤�B

�܂��A���z�͉^�p���ю����ɂȂ�܂��B

iDeCo�̌����n�ߕ��E������

iDeCo�́A����60�܂Ŏ�邱�Ƃ��ł��Ȃ��̂ŁA�����̕��͒����ʼn^�p���邱�ƂɂȂ�܂��B�܂��A�^�p�v�ɑ��ĉېł���Ȃ��̂ŁA�����I�ȉ^�p���\�ɁB��������iDeCo�̓����܂�����ŁA�����n�ߕ��E�������ɂ��āA���b�����Ă����܂��B

�n�ߕ��i���i�̑I�ѕ��j

iDeCo�́A�������Y�͊����A���A���[�g�A�����n��͓��{�A�C�O�A�S���E�^�ȂǁA�l�X�ȃ^�C�v�̓����M�����w���ł��܂��B�����������������O��Ȃ̂ŁA�����ɓ������铊���M���𒆐S�ɉ^�p����ƁA���Y��傫����Ă�\���������Ȃ�܂��B

�����ɓ������铊���M���Œ����^�p����̂��ǂ��Ǝv���܂����A�����N��x���^�p���Ԃ��Z������A�l�������傫�����i�͂�����ƕ|���Ƃ������́A����g�ݍ��킹��o�����X�^�Ȃǂ�I�����Ƃ��čl����̂��ǂ��ł��傤�B

�܂��A���Z���Y�S�̂ōl���āA�������������Ă��Ȃ��J�e�S���[�̏��i��I�ԂƂ����A�v���[�`���L���ł��B

�������i�l�����莞�̍l�����A�������̃^�C�~���O�j

�����́A�E���オ��ɐ��ڂ��Ă���Ƃ͂����A���[�}���V���b�N�̎��̂悤�ɁA�Z���I�ɂ͑傫�����ꂪ�����邱�Ƃ�����܂��B�s���������邩������܂��AiDeCo�͐ςݗ��ĕ����Ŕ����Ă����̂ŁA���ꂪ�����������͂�葽���̌��������߂ł���`�����X���ƍl���Ă݂Ă��������B

���������Ӗ����܂߁AiDeCo�Ɋւ��ẮA�ŏ��́u�|���v�u���i�v�u�z�������v�̂R�������g�ł�������ƌ��߂���A���Ƃ͒W�X�Ɛςݗ��ĂĂ����A��Ԃ������Ȃ��̂��������̃R�c�ł��B

�����āA��莞�����ߕt���Ă�����A�ǂ������`�Ŏ�邩���l����悢�Ǝv���܂��B���̎��ɁAiDeCo�����ōl����̂ł͂Ȃ��A���I�N����ސE�ꎞ���A��ƔN���ȂǑ��̗v�f�ƍ��킹�čl���A�����A��莞�������肷��悤�ɂ��܂��傤�B

�ύX�葱����Y�ꂸ�ɁI

�]�E���ʕύX�A�|���̕ύX�Ȃǂ́A�͂��o���K�v�ɂȂ�܂��B�܂��A��莞�̎葱���ŁA���]�E�̍ۂɎ�����ސE���̌������K�v�ɂȂ�܂��̂ŁA�K���ۊ����Ă����܂��傤�B

�����ӎ���

- �u�������z�^�v�u�u�����z�^�v�̓����M���ɂ��ẮA������̑O�ɕK���u�����܂��͊u�����z�^���M�̎��v���z�������NISA�ł̂����ӎ����A�Ȃ�тɒʉݑI���^���M�Ɋւ��邲���ӎ����v

�̓��e�����m�F���������܂��悤���肢�������܂��B

�̓��e�����m�F���������܂��悤���肢�������܂��B - �����M���́A��ɍ����O�̊���������𓊎��ΏۂƂ��Ă��܂��B�����M���̊���z�́A�g�ݓ��ꂽ����������̒l�����A�ב֑���̕ϓ����ɂ��㉺���܂��̂ŁA����ɂ�蓊�����{�����荞�ނ����ꂪ����܂��B

- �����M���́A�ʂ̓����M�����ɂ����S���������萔�����̔�p��X�N�̓��e������قȂ�܂��B�t�@���h�E�I�u�E�t�@���Y�̏ꍇ�́A���̃t�@���h�𓊎��ΏۂƂ��Ă���A�����Ώۃt�@���h�ɂ����鏊��̐M����V���܂߂Ă��q�l�������I�ɕ��S����M����V���Z�o���Ă���܂��i�����Ώۃt�@���h�̕ύX���ɂ��A�ϓ����邱�Ƃ�����܂��j�B

- �������ɂ������ẮA���i�T�v��ژ_�����i�ژ_�����⊮���ʁj���悭���ǂ݂��������B

�����̑��̂����ӎ�����

- �m�苒�o�N���^�c�Ǘ��@�ւł���SBI�،��́A���q���܁i�����ғ��j�ɑ��ē���̏��i�ւ̓����ɂ��Ďw�}���s�����ƁA�܂��͎w�}���s��Ȃ����Ƃ����߂���̂ł͂���܂���B

- �f�ڂ���Ă���e�R���e���c�́A���̒�ړI�Ƃ��Ă���A�������̑��̍s�������U����ړI�ō쐬�������̂ł͂���܂���B

- �����ΏہA�����@��̑I���Ȃǂ̓����ɌW��ŏI����́A���q���܂����g�̔��f�łȂ���悤�ɂ��肢�������܂��B