株式相場の次の主役は何か?

株式相場の次の主役は何か?

6月半ばからのこの約1ヵ月間についての株式市場全体の動きとしては、3月19日の年初来安値から6月上旬にかけての急速な巻き戻し局面からの値固め相場といったところか。日経平均株価から、TOPIX、JASDAQ平均、マザーズ指数まで、揃って概ねコロナショック以降の戻り高値圏でのレンジ内相場の範囲に留まったといえよう。ただ、強いて特徴を言うならば、それは「主役の入れ替わり」だろう。3月からの戻り局面での主役はコロナ禍でも業績の追い風が期待できる企業が多く集まるマザーズ指数だった。「ニューノーマル」、「with コロナ」と呼ばれるような、新常態にも対応できる成長銘柄が注目の的だった。

具体的には、クラウドや電子政府関連銘柄としても話題の弁護士ドットコム(6027)やAI inside(4488)、拡大するテレワークのセキュリティ上の課題を解決してくれるHENNGE(4475)、三密を避けながらの集客ができるということから、困窮に陥っていた小規模事業主の救世主となったBASE(4477)、オンライン診療として話題沸騰のメドレー(4480)、そして、巣ごもり銘柄の代表格としてIPO以来ともいえる注目を集めたメルカリ(4385)などだ。これらの中で、メルカリ以外は6月半ばの高値以降しばらく調整が続いた。一方で、この間、引き続き好調を続け、改めて強さを見せつけたのが半導体を中心としたハイテク株だった。好調な業績見通しを示した東京エレクトロン(8035)のほか、アドバンテスト(6857)、レーザーテック(6920)など年初来高値を付けた銘柄が半導体銘柄の中で続出した。

そして、本稿執筆時点(7月16日)では、NT倍率(日経平均株価÷TOPIX)の修正が起こる形で、足元では、ややリターンリバーサル(株価の反動調整)が起こり、それまで上がってきたハイテク株が売りに押される一方、逆に大きく売り込まれてきた不動産、空運、鉄鋼などの景気敏感セクターが買い戻されるという動きが強まってきている。7月後半から本格化する4-6月期決算というイベントを前にこれまでの利益を取っておく、または、ポジションを一時的に調整しようといった動きとみられる。しかし、各国中央銀行による強力な金融緩和政策の継続、それに伴う実質金利の低位圏での留まりを考慮すれば、この動きは長くは続かないと見られ、調整一巡後は、再びハイテク・グロース株優位の展開となることが予想される。そういう意味では、主役はこの先も引き続き半導体などの電子部品セクターになるのだろう。

ただ、個人的には、この先の本当の主役は、再び「with コロナ」銘柄が多く集まるマザーズ指数になるのではないかと考えている。需給動向については、足元で、東証1部では、信用買い残が積み上がる一方で、信用売り残が減少するという典型的な上昇条件が出来上がっていたが、マザーズ市場については、信用買い残が積み上がりながらも、信用売り残がそれよりも速いペースで増大していた。マザーズ市場の信用売り残は年初来で最高レベルにまで積み上がってきている。

他方、信用買い残はまだ年初の水準に戻した程度だ。こうした中、6月半ば以降やや調整が続いていた弁護士ドットコム(6027)などの好調銘柄群も、調整局面の間に大きく下げ続けるような動きは見られなかった。この先、4-6月期決算発表というイベントを終えた後は、消去法的な選択も相まって再び、コロナ禍でも成長期待のもてるマザーズ銘柄に注目が集まり、信用売り残の解消という需給要因も交えながら強気の展開になることが想定される。

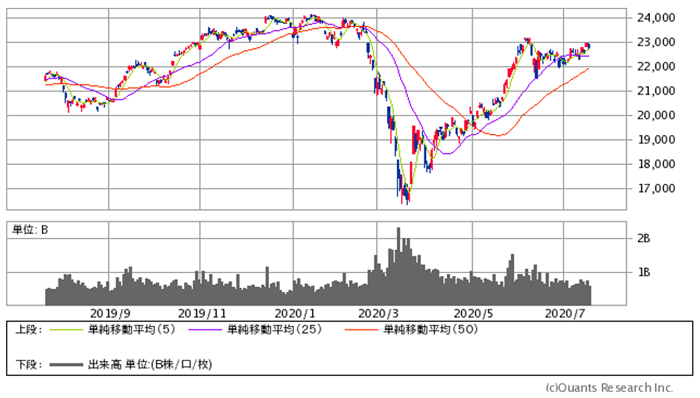

図1 直近1年の日経平均チャート(日足)

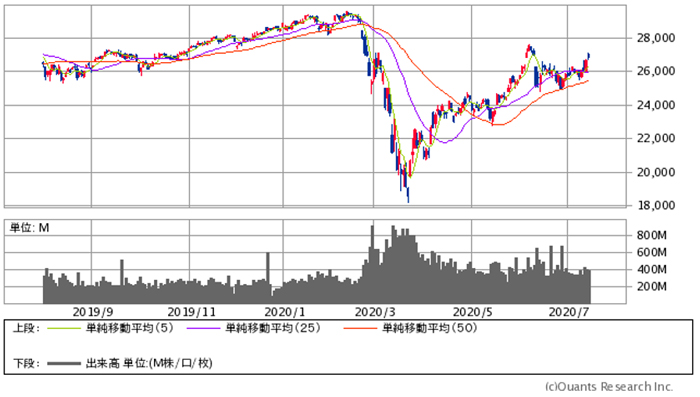

図2 直近1年のNYダウチャート(日足)

図3 直近1年のマザーズ指数チャート(日足)

- ※当社WEBサイトを通じて、SBI証券が作成

本格化する企業決算が日経平均の反転につながるのか!?

本格化する企業決算が日経平均の反転につながるのか!?

大統領就任3年目の株高

7月半ばまでに2020年3-5月期決算発表が一巡し、下旬からは4-6月期決算発表が本格化する。小売・サービスセクターの3-5月期決算は、新型コロナウイルスの流行とそれに伴う政府の緊急事態宣言発令で大きく変化した消費者行動の影響を強く受けることになった。取扱品・サービス(不要不急か、生活必需品か、巣ごもり消費に沿うか)の内容や店舗立地(都市型店舗、郊外・地域店舗)により強弱が色濃く出た感がある。

具体的には、感染拡大防止のための移動・営業等の自粛要請やいわゆる「3密」回避意識の高まりで、対面型サービスや都市型店舗を中心に苦戦が目立った。代表的なのは百貨店で、高島屋(8233)の3-5月期営業収益は前年同期比48%減の1162億円、営業損益は73億円の赤字(前年同期は77億円の赤字)という厳しい内容だった。外食大手もドトール・日レスホールディングス(3087)など総じて赤字転落だ。とはいえ、内食・中食の拡大に伴い宅配や持ち帰りを強化した外食企業では業績の底堅さも感じられる。

同様の流れから食品スーパーの業績はおおむね好調で、また衛生用品や食品など品揃えの豊富さを武器にしてきたドラッグストアも需要を取り込んだ。足元では外出自粛が緩和されたことと買いだめが進んだことでこうした需要は落ち着きつつあるが、代わって自宅勤務や生活の質を向上させるための家電・家具、アウトドア用品やDIY用品の好調が目立ってきた。1人当たり10万円の特別定額給付金が支給されたことも追い風として働いたようだ。こうした決算内容に対する株式市場の反応だが、ドラッグストア等一部で好材料出尽くし的な動きが見られたものの、おおむねポジティブ・ネガティブ双方に素直に反応した印象がある。

また、先行きについては予断を許さないだろう。緊急事態宣言が解除されたとはいえ、東京都を中心に新型コロナ感染者数は再拡大している。直近ではアパレル・外食業界の大量閉店や伊藤忠商事(8001)によるファミリーマート(8028)の完全子会社化が話題となったが、「コロナ以前のレジーム(枠組み)に戻ることはない」との各社の危機感が窺われる。今回の決算があく抜けにつながったとは言えず、今後も新型コロナを巡る動向や月次業績に一喜一憂する展開が続くとみられる。

一方、外需系企業の決算発表の先駆けとして注目される安川電機(6506)は営業利益が同22%減の62億円となったものの、市場予想ほどには悪化せず、中国での受注急回復をポジティブ視する向きもあった。同国は新型コロナの流行初期こそ混乱が見られたものの、その後の再拡大は比較的抑えられており、経済活動の再開が進んでいる。各種規制が緩和されてからは「リベンジ消費」が盛り上がり、米国への対抗上、経済強化の姿勢を示していることもあり、安川電など中国関連とされる銘柄の株価の戻りが鮮明となっている。

また、米国でも政府の積極支援が奏功し、雇用・消費等の指標は急回復している。ただ、自動車各社の株価動向などを見ると、米消費回復の持続力に対し株式市場が自信を深めている印象は乏しい。このあたりの事情は日本国内と似たり寄ったりだろう。都市部を中心に新型コロナの流行が止まらず、一部の州では規制の再強化に踏み切った。今後の経済情勢も新型コロナ次第といった部分が大きく、今後発表が本格化する主力輸出企業の4-6月期決算を受けて安川電のようにあく抜け感が出てくるかは見通しづらい。

ただ、株式市場は新型コロナの流行以降、企業業績に対する影響をプラスマイナス両面で強く織り込んできた。決算発表を受けて短期的なリバーサル(株価の反転)の動きが出てくる可能性もあることを念頭に置いておきたい。

米・欧の経済支援策と金融政策見通しの総まとめ

米・欧の経済支援策と金融政策見通しの総まとめ

<米国の経済支援策まとめ>

■第一弾

トランプ米大統領は3月6日、議会上下両院が可決した新型コロナウイルス対策用の83億ドルの緊急補正予算法に署名。83億ドルの予算のうち、ワクチンなどの研究・開発費用、連邦・州・自治体の公共衛生機関への財政支援などが含まれる。

■第二弾

トランプ米大統領は3月18日、議会が可決した第2弾の新型コロナウイルス対策法案に署名し、同法は成立。新型コロナウイルスの検査無償化や、従業員がウイルスの影響で休暇を取得せざるを得ない場合の所得保証などが盛り込まれた。

■第三弾

トランプ大統領は3月27日、第3弾となる新型コロナウイルス対策の救済法案に署名した。今回の措置は2兆2000億ドルに上る救済措置で、各世帯への現金給付や失業保険の拡充、民間企業支援などが盛り込まれた。失業保険の拡充については、各州からの給付に追加して7月末まで1週間当たり600ドルの追加給付を受けられる。

経済面では、米国連邦準備制度理事会(FRB)を補完する形で企業や州・自治体に融資や債務保証などを行う資金源として4540億ドルを充てる。旅客・貨物航空会社や国家安全保障の維持上重要な企業にも直接融資が付与される。

■第四弾

トランプ米大統領は4月24日、新型コロナウイルス・パンデミック経済対策第4弾となる「給与保護プログラム・ヘルスケア強化法案(H.R.266)」に署名。同法が成立した。

・追加支援策について 米共和党上院のマコネル院内総務は7月13日、新型コロナウイルス対策第5弾を来週から上院で審議すると明らかにした。民主党との間で厳しい交渉を想定しているとも述べた。 法案の詳細は公表されていないが、8月の議会休会入りまでには合意に達し、必要な対策を講じることができるとの見方を示した。

<米連邦準備制度理事会(FRB)の金融政策の現状と見通し>

米FRBは3月23日に臨時の連邦公開市場委員会(FOMC)を開催し、新型コロナウイルスへの対応として、無制限の量的緩和を行う方針を全会一致で決定。米国債や住宅ローン担保証券(MBS)を必要なだけ買い取る。また、6月9-10日開催のFOMC会合では「雇用の最大化と物価の安定という目標を達成する軌道に乗っていると確信するまで、政策金利を現在の0.00-0.25%水準に維持する」との方針を改めて表明している。

米国政府の経済支援策を金融政策面で支援し、ウイルスの感染流行が終息期に入っても長期金利の上昇をできるだけ抑えることが金融政策の重要目標になるとみられる。

<欧州の経済支援策まとめ>

新型コロナウイルスの感染拡大を抑制するために、欧州各国は企業活動や一般市民の行動を大幅に制限した。これらの措置は製造業及びサービス業に深刻な影響を与えており、ユーロ圏の生産能力を低下させ、内需は大幅に縮小した。今年1-3月期のユーロ圏域内総生産の伸び率は前期比でマイナスとなり、4-6月期の成長率はさらなる落ち込みとなることが確実視されている。ただし、ユーロ圏における経済活動は5月以降、徐々に再開されており、特に6月以降は経済活動の再開に伴い、製造業とサービス業の景況感は一段と回復している。この流れは7-9月期も継続すると予想されるが、景気回復のペースが加速するとの見方は少ないようだ。欧州各国の経済対策は、実際の支出を伴う補助金や減税などの部分と、融資や信用保証のように企業の資金繰りを支援する部分でおおむね構成される。

欧州委員会の集計によると、経済支援策の規模は約3.9兆ユーロ(EU27カ国GDP比で約28.1%)と極めて大規模となった。内訳は加盟国の経済対策で2兆8850億ユーロと財政出動で4200億ユーロ、EU予算からの拠出が700億ユーロ、EU首脳会議で承認された政策パッケージで5400億ユーロとなる。新型コロナウイルスで深刻な打撃を被った国々の支援を目的とするEU復興基金については、EU27カ国が7月17、18日に対面形式による臨時首脳会議を開催し、実質的な復興基金となる総額7500億ユーロの経済再建策の詳細を協議する。欧州委員が全額を市場から調達し、5000億ユーロを返済不要の補助金、残りを返済が必要な融資とするとみられている。

<欧州中央銀行(ECB)の金融政策の現状と見通し>

欧州における経済復興を金融政策面で支援することが金融政策の主たる目的になるとみられる。パンデミック緊急購入プログラム(PEPP)の購入枠を6000億ユーロ増額し、購入期間を少なくとも2021年6月末まで延長する。購入資産の満期元本支払の再投資については、少なくとも2022年末まで継続する。資産購入プログラム(APP)に沿って毎月200億ユーロのペースでの資産購入を実行。政策金利は少なくとも2021年末まで据え置きとなる可能性が高い。

ウイルス感染の抑制策の一段の緩和に伴い、ユーロ圏諸国の拡張的な財政スタンスや世界経済活動の再開が観測されており、ユーロ圏の経済活動は7-9月期に拡大する見通し。ただし、景気回復のペースは引き続き不透明であり、ECBの金融政策は基本的に変更ないものの、ユーロ圏における持続的な景気回復を支援する内容になるとみられる。

- ※投資はあくまで自己責任でお願いいたします。

提供:フィスコ社

先物・オプション取引がはじめての方はこちら