日銀の金融政策正常化を織り込む

日銀の金融政策正常化を織り込む

先週の日経225先物は前週末比1,120円安の38,390円と大幅続落。

前週末より日本銀行が今月の金融政策決定会合にてマイナス金利解除の実施を行うとの見方が高まり、為替市場では円高が進行。

週初は前週末比750円安の38,760円で取引が開始された。39,000円の大台をあっさり下回ったことや、為替市場で一時1ドル=146円台まで円高・ドル安が進んだことで、ショートが入りやすくなったとみえ、3月12日には一時38,060円まで下落。

週後半にかけては、円高進行も一服し、日銀の金融政策正常化についてもある程度織り込みが進んできたことから下げ渋るものの、翌週の日米金融イベントを意識して様子見ムードも強く、膠着感の強い展開となった。

なお、東証が公表した3月第1週(3月4日-8日)の投資主体別売買動向によると、海外投資家は現物・先物合計では買い越しを継続したものの、現物株では個人投資家の買い越し額を下回っていた。

先週は日経平均が大幅に下落しており、海外投資家はさらに買い越し姿勢を弱めたもしくは売り越しに回った可能性がある。また、3月決算期末が意識されてか、投資信託、生保・損保、都銀・地銀等、信託銀行も現物株への売り越し姿勢を強めているもようだ。

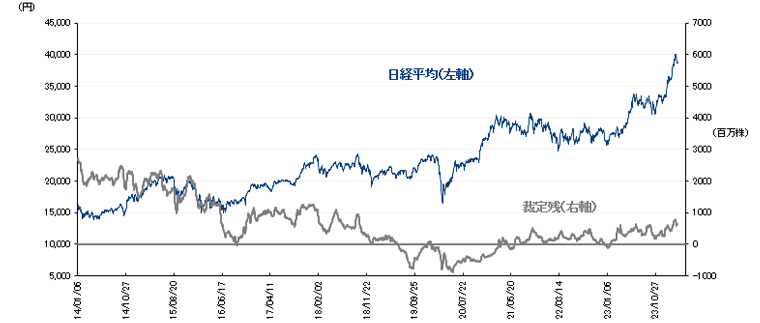

3月8日時点の裁定残高は、ネットベースで1兆5,078億円の買い越し(前週は2兆185億円の買い越し)と減少した。一方、株数ベースでは、5億7,873万株の買い越しで、3月1日時点(7億6,213万株の買い越し)から減少している。

日経平均と裁定残(3月8日時点)

円高進行一服で日経VIは低下

円高進行一服で日経VIは低下

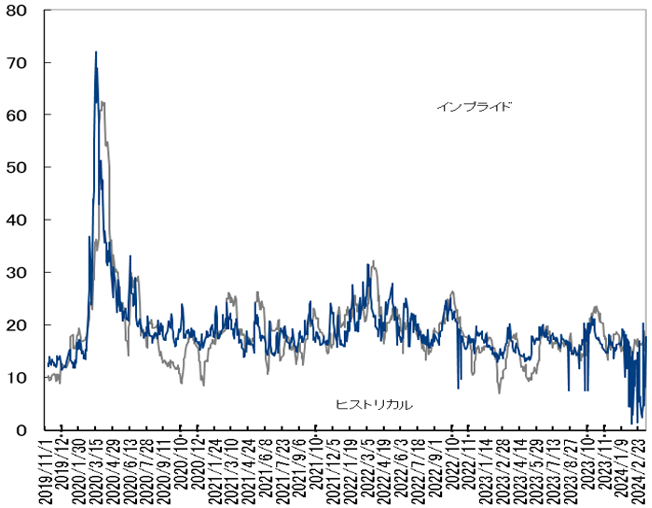

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.62pt安の20.33と反落。

前週末から加速した円高進行が一服し、日経平均も膠着感の強い展開が続いたことから、日経VIは週末にかけて低下した。

4月限オプションの建玉状況

<プット>

37,500円:約2,700枚(前週末比+100枚)

38,000円:約8,600枚(前週末比+900枚)

38,500円:約1,900枚(同+900枚)

39000円:約2,900枚(同+0枚)

<コール>

38,500円:約1,800枚(同+300枚)

39,000円:約3,800枚(同+700枚)

39,500円:約1,200枚(同+300枚)

40,000円:約8,900枚(同+2500枚)

ボラティリティ

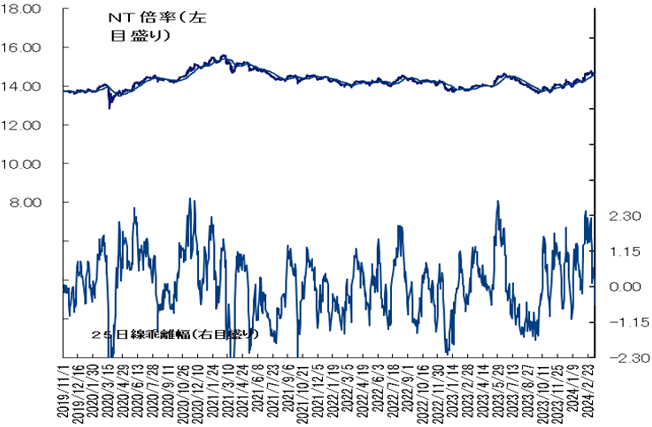

NT倍率(先物)は低下、週後半はバリュー株優位

NT倍率は低下。先週の日経平均は、週前半は米国株の上げが一服したことや為替の円高ドル安が重しとなり東京市場全体が軟調に推移。値がさ半導体株が下落したもののTOPIXも軟調に推移したため、NT倍率は14.65倍まで上昇した。

ただ、週後半になると金価格や原油価格の上昇を受けて時価総額の大きい資源関連株や商社株などバリュー銘柄が買われてTOPIXが堅調に推移、NT倍率は14.5倍台まで縮小した。

結果的に週を通して、NT倍率は14.52倍まで低下した。

日米金融イベント通過後も上値重いか

日米金融イベント通過後も上値重いか

今週の日経225先物は神経質な展開か。

国内では18-19日に日銀金融政策決定会合が開催されるほか、20日が祝日となるため、週前半は動意薄となりそうだ。先週にかけ既に日銀のマイナス金利解除について市場での織り込みが進んでおり、週末には日経新聞のリーク記事も報じられたことから、マイナス金利解除実施が実際に決定したとしても市場へのサプライズはないだろう。

次は今後の金融政策において、緩和環境が維持されるかどうかが焦点になるとみられ、会合終了後の植田総裁記者会見は注目となる。連合が15日に発表した春季労使交渉の第1回回答では賃上げ率が平均5.28%と十分な賃金上昇が見込めるデータであった一方で、国内総生産(GDP)など一部の経済指標発表では低調なデータもみられており、あまりに早急に引き締め政策を進めるイメージを市場に与えれば、日本株の上値を抑えかねない。

また、19-20日の米連邦公開市場委員会(FOMC)でも米国の政策金利見通しに注目が集まる。

無難に日米金融イベントを通過すれば、週後半にアク抜け感が出る可能性はあるが、月末に向けて決算対策売りなどもまだ続くとみられ、今週も積極的なロングは入りづらいか。

今週の225先物予想レンジは38,800−39,800円。