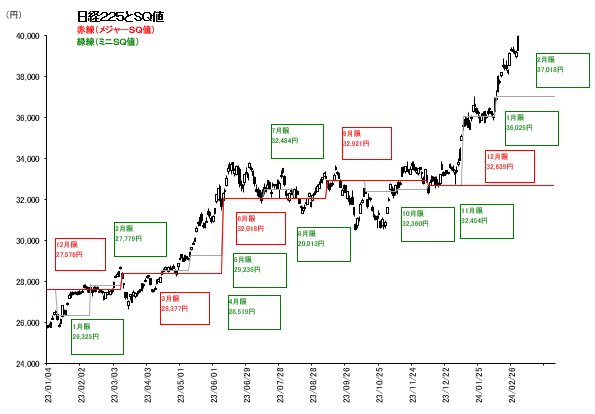

現物市場に先駆けて4万円に到達

現物市場に先駆けて4万円に到達

先週の日経225先物は前週末比880円高の40,000円と5週続伸。

前週末に米国株式市場でNYダウ、S&P500が史上最高値更新した流れを受け、週初2月26日の日経225先物は前週末比330円高の39,450円で取引を開始。しかし、連日の高値圏での推移に利益確定売りも出やすく、その後は軟調。

米連邦準備制度理事会(FRB)がインフレデータとして重視する個人消費支出(PCE)コア価格指数の発表を29日に控え様子見ムードも漂うなか、高田日銀審議委員の出口政策への前向きな発言により円高進行が誘発される場面もあり、一時39,000円を割れ38,890円まで下落した。ただ、39,000円付近では押し目買い意欲が根強く、底堅い推移を見せていた。

米PCE統計発表が波乱なく通過し、週末は強い動きとなり、日経225先物は現物市場に先駆けて4万円台に到達した。

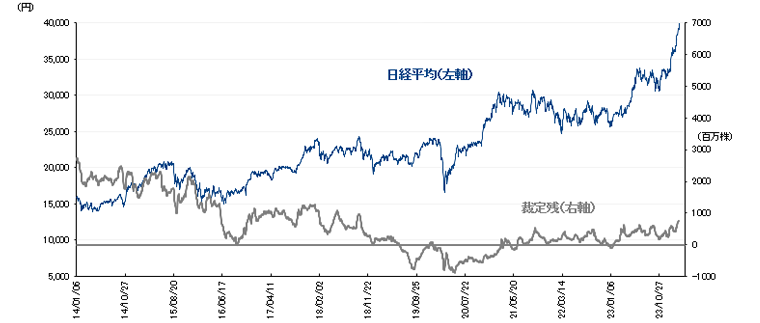

なお、東証が公表した2月第3週(2月19日-22日)の投資主体別売買動向によると、海外投資家は現物・先物合計では買い越しを継続していたものの、買い越し額は第2週に比べ減少していた。

個人投資家も現先合計で売り越しを継続しており、日経平均株価が史上最高値を更新した週としては意外な数字だった。ただ、自己が5,000億円超の現物株買いを行っており、日経新聞の報道によるとこの背景に海外ヘッジファンドの存在があるとの見方もあるといい、一概に海外投資家の日本株投資意欲が後退したとは言えないようだ。

2月22日時点の裁定残高は、ネットベースで1兆9,218億円の買い越し(前週は1兆5,830億円の買い越し)と増加した。一方、株数ベースでは、7億3,037万株の買い越しで、2月16日時点(6億1,474万株の買い越し)から増加している。

日経平均と裁定残(2月22日時点)

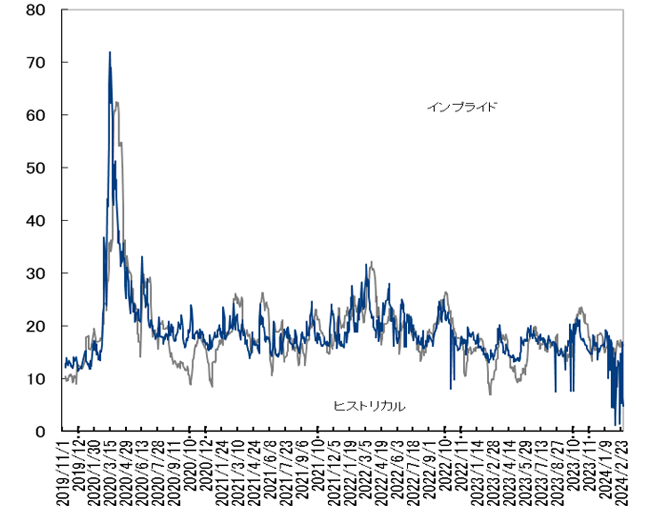

高値更新により日経VIは一時22pt台

高値更新により日経VIは一時22pt台

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.18pt高の20.74と反発。

日経平均の史上最高値更新でボラティリティの高まりが警戒され、週初の取引開始時には22pt台からのスタートとなったが、膠着感の強い展開から週半ばにかけて警戒感は後退。ただ、週末に日経平均が大幅上昇となったことで再び日経VIは上昇した。

3月限オプションの建玉状況

<プット>

38,500円:約2,600枚(前週末比+1,400枚)

39,000円:約3400枚(同+3,300枚)

39,500円:約600枚(同+600枚)

40,000円:約1,300枚(同+700枚)

<コール>

39,500円:約3,000枚(同-100枚)

40,000円:約9,000枚(同-1,900枚)

40,500円:約5,800枚(同+200枚)

41,000円:約4,400枚(同+500枚)

ボラティリティ

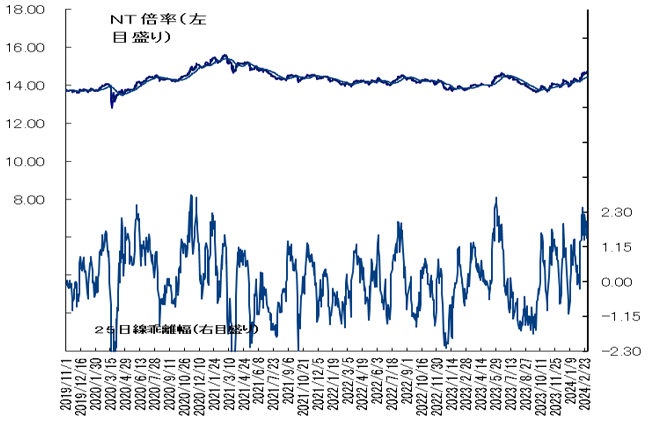

NT倍率(先物)は上昇、週末に14.7倍台に回復

NT倍率は上昇。

先週の日経平均は週の前半は、半導体株の上昇一服や2月22日の日経平均の史上最高値更新によって達成感なども意識されて、プライム市場の主力大型株は上値の重い展開となり、NT倍率は低下傾向にあった。

しかし投資家のモメンタムは良好なままで、米国でナスダック総合指数が史上最高値を更新したことを受けて、1日の日経平均は半導体関連銘柄などを軸に700円を超える大幅上昇となり、NT倍率も再び上昇に転じた。

結果的に週を通して、NT倍率は14.74倍まで上昇した。

メジャーSQに4万円台乗せへ

メジャーSQに4万円台乗せへ

今週の日経225先物は4万円台を固めてくる動きか。

今週末に控える3月限先物・オプション取引の特別清算指数算出(メジャーSQ)への思惑が絡んだ売買で波乱含みの展開は覚悟しておきたい。

ただ、先週後半は権利行使価格40,000円のコールの取引が活況で、40,000円以上のコールも総じて買われていることから、メジャーSQに4万円台乗せを目指す意欲は高いとみられる。米国・欧州でも主要株価指数の最高値更新が続いており、投資家のリスクオン姿勢は強そうだ。

また、為替市場の動きが波乱要因となる可能性には注意したい。今週は植田日銀総裁らの発言機会や連合の春闘要求結果公表など日銀の金融政策見通しを占う材料も多く、金融政策正常化期待が高まり円高進行が起きるとショートの機会と捉えられやすい。とはいえ、押し目狙いの買い意欲も強いとみられ、すぐにショートカバーが入りやすいか。

今週の225先物予想レンジは39,800−41,000円とする。