日銀会合通過で利益確定売り広がる

日銀会合通過で利益確定売り広がる

先週の日経225先物は前週末比320円安の35,680円と反落。

週前半は香港や上海などのアジア市場急落の動きを受け、日本株へ資金をシフトする動きも見られ強い動きに。

1月23日に日経225先物は36,980円まで上昇した。

ただ、日本銀行金融政策決定会合の結果が判明した昼頃より利益確定売りが強まり急落。

金融政策については想定通り現状維持だったものの、経済・物価情勢の展望(展望リポート)にて、物価安定の目標実現の確度が少しずつ高まっていると文言が追記されたことで、金融政策修正への思惑が再び強まり、一旦の利益確保へ動いた投資家が多かったもよう。

半導体関連銘柄の力強い値動きが下支えとはなる形に。

しかし、25日の米国市場取引終了後に米半導体大手のインテルが市場予想を下回る決算を発表し、時間外で株価が急落したことが嫌気され、26日は東京市場でも半導体関連銘柄がさえない動きとなった。

週末要因も重なりショートが強まり、日経225先物は36,000円台を回復できずに週末の取引を終えた。

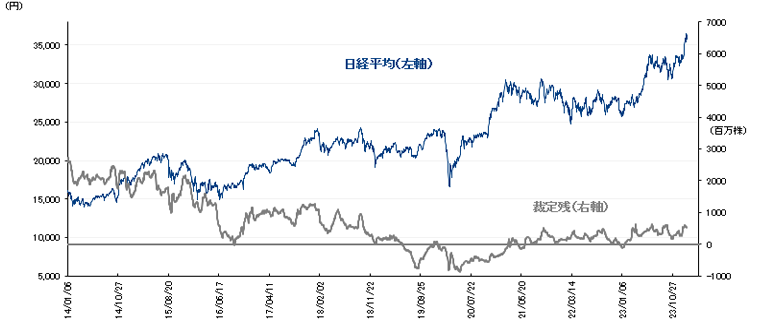

1月19日時点の裁定残高は、ネットベースで1兆3,065億円の買い越し(前週は1兆2,687億円の買い越し)と増加した。

一方、株数ベースでは、5億5,595万株の買い越しで、1月12日時点(5億4,756万株の買い越し)から増加している。

日経平均と裁定残(1月19日時点)

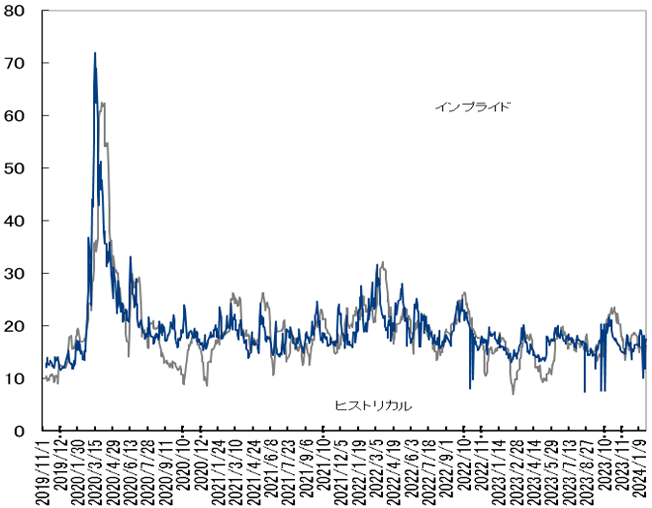

日経VIは一時18pt台まで低下

日経VIは一時18pt台まで低下

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.03pt安の19.64と続落。

日経平均上昇の過熱感がやわらぎ日経VIは一時18pt台まで低下した。

ただ、週末は反動安への警戒感からやや上昇した。

2月限オプションの建玉状況

<プット>

36,500円:900枚

36,000円:4,300枚

35,500円:2,900枚

35,000円:2,700枚

34,500円:5,700枚

<コール>

37,000円;6,000枚

36,500円:4,200枚

36,000円:6,300枚

35,500円:3,000枚

ボラティリティ

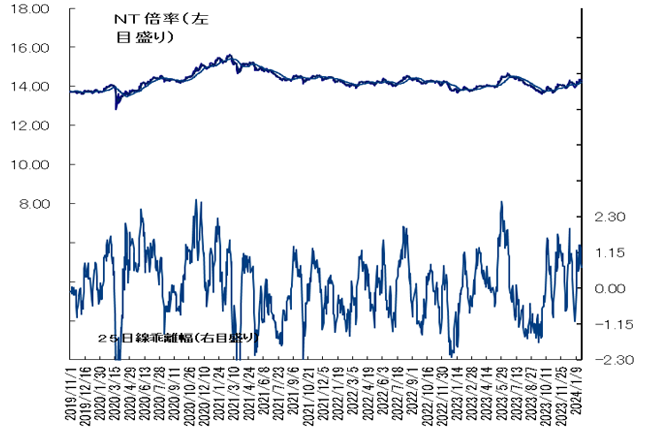

NT倍率(先物)は低下、週後半から利食い売り広がる

NT倍率(先物)は低下。

週初から米主要株価指数の上昇を受けて半導体関連株など時価総額の大きい銘柄が上昇、NT倍率も14.36倍まで上昇した。

ただ、週後半は、日本銀行の金融政策決定会合(日銀会合)で公表された「経済・物価情勢の展望(展望リポート)」にて「物価目標の達成に向けた確度は引き続き、少しずつ高まっている」と記載されたことで、「金融政策の正常化」に踏み出す時期は近いと見た投資家が、これまで上昇していた半導体株などの利益確定売りが見られた一方で銀行株は買われたことで、NT倍率は14.30倍まで下落した。

総じて、NT倍率は週を通して低下する形となった。

FOMCをにらみつつ日米半導体決算に注目

FOMCをにらみつつ日米半導体決算に注目

今週の日経225先物は神経質な展開か。

まず、1月30-31日に米連邦公開市場委員会(FOMC)を控え、米国の金融政策に注目となろう。

今回の政策金利修正は予想されていないものの、FOMC終了後のパウエル議長発言で利下げ開始時期について何かシグナルがあるか注目となりそうだ。

週末には米雇用統計も控えるため、これらを見極めようと神経質な動きが予想される。

また、先週の株価推移を大きく左右していた半導体関連銘柄の動きが今週もカギとなるだろう。

半導体大手では30日に米AMD、31日に韓サムスン電子、31日には国内でレーザーテック<6920>、アドバンテスト<6857>などの決算が予定されており、これらの決算内容が日経225先物の方向性にも大きく影響しそうだ。

一方、全体的に手掛けにくさがあるものの、12月最終週から1.3兆円前後積みあがっていた裁定買い残が先週の下落でやや解消されているとみられることは売り圧力をいくぶんやわらげた可能性がある。

今週の225先物予想レンジは35,500−36,400円とする。