オプションSQ絡みの思惑で一進一退

オプションSQ絡みの思惑で一進一退

先週の日経225先物は前週末比700円高の32,580円と大幅続伸。

前週末発表の10月米雇用統計結果が想定以上に雇用市場の減速を表す結果となり、米長期金利が低下しハイテク株の買いが広がった。

この米国市場の流れを引き継ぎ、週初めはヘッジファンドなどの短期筋による先物の買い戻しの動きが強まった。

日経225先物は前週末比890円高まで上昇したが、前週から急ピッチでの上昇が続いていた反動で利益確定売りも出やすかった。

日本銀行の植田総裁による国会答弁が、物価見通しの度重なる上方修正で予想の甘さに対する批判を容認しながらも、現行の金融政策の正当性を主張する内容だったことを受け、先物売りが断続的に出て、日経225先物は8日に一時32050円まで値を下げた。

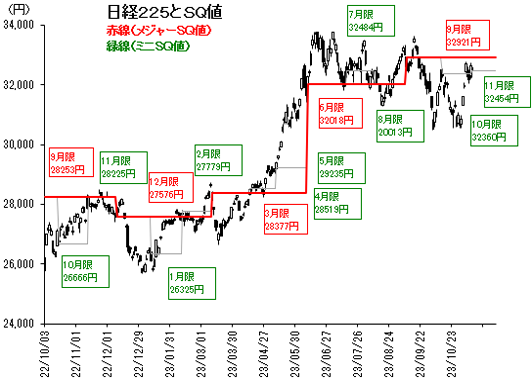

オプション特別清算指数(SQ)に絡んだ思惑から9日は再び持ち直したが、SQ算出を通過すると利益確定売りが膨らんだが、売りが一巡すると下げ幅を縮めた。なお、SQ値は32,454.88円だった。

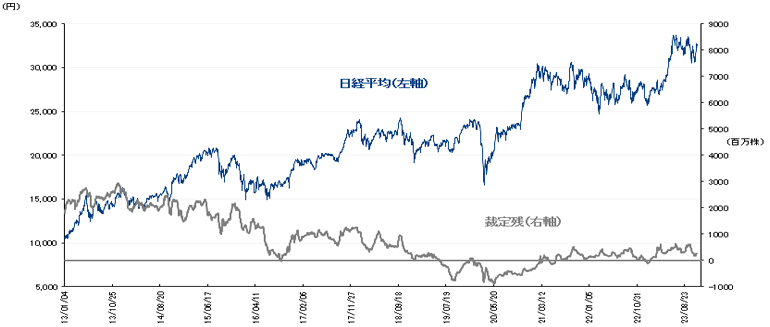

11月2日時点の裁定残高は、ネットベースで4,739億円の買い越し(前週は3,628億円の買い越し)と増加した。

一方、株数ベースでは、2億1,935万株の買い越しで、10月27日時点(1億7,507万株の買い越し)から増加している。

日経平均と裁定残(11月2日時点)

2023/11/6より、日本取引所グループによる先物・オプションの取引参加者別の手口公表方法見直しに伴い、本レポートにおける手口情報の記載を終了しています。

東証マザーズ指数の名称変更と先物・オプション手口情報の公表内容の変更についてのお知らせ

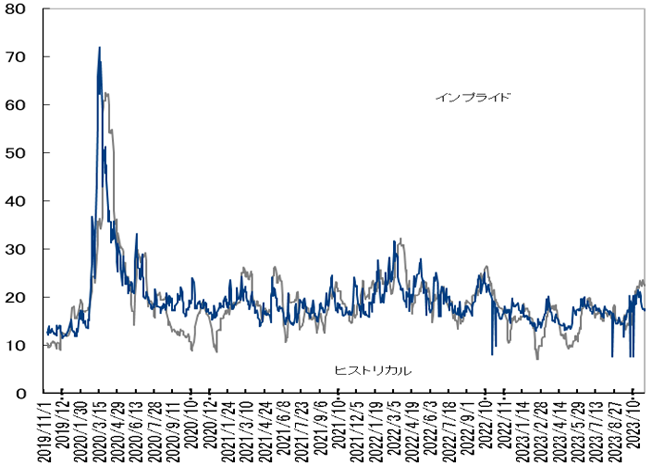

日経VIは横ばい、地政学リスクが後退

日経VIは横ばい、地政学リスクが後退

先週の日経平均ボラティリティー・インデックス(VI)は週間で0.01pt安の20.00と横ばい。

日米金融政策イベントを波乱なく通過し、中東情勢に大きな変化も見られないことから日経VIは低下した。

ただ、米連邦準備制度理事会(FRB)要人らの発言から米長期金利の先高懸念が払しょくできず、日経VIは週末にやや上昇した。

12月限オプションの建玉状況

<コール>

34,000円:13,000枚弱

33,500円:15,000枚弱

33,000円:16,000枚超

32,000円:13,000枚弱

<プット>

30,000円:19,000枚超

28,000円:19,000枚超

27,000円:19,000枚超

25,000円:23,000枚弱

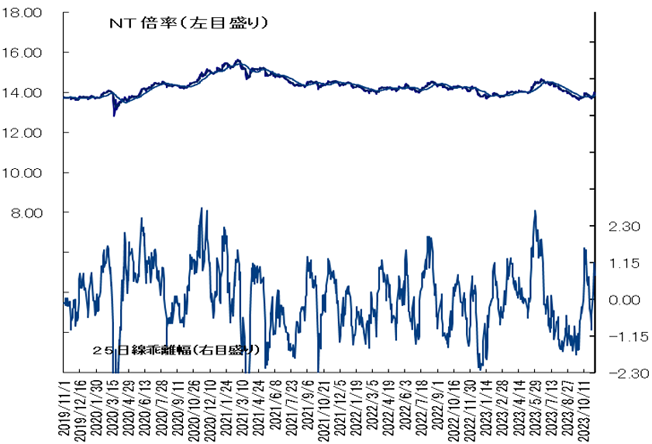

NT倍率(先物)は上昇、米金利低下受けたハイテク株高がけん引

NT倍率(先物)は上昇。

週前半は10月雇用統計の結果を受けて米国の長期金利が低下して日経225先物への影響が大きい半導体などハイテク株を中心に堅調に推移し、NT倍率は上昇。

また、決算発表や金利低下を嫌気された海運株や金融株などのバリュー(割安)株が軟調に推移し、ハイテク株に投資資金をシフトさせる傾向も強かった。

その後、週後半にバリュー株に買い戻しの動きが向かったことでNT倍率は小幅に低下した。

このため、NT倍率は週間では上昇となった。

米国のインフレ関連指標発表を注視

米国のインフレ関連指標発表を注視

今週の日経225先物は下げ渋りか。

先週はパウエルFRB議長が今後のデータ次第では金融引き締め実施をためらわないと発言したほか、ジェファーソンFRB副議長やミネアポリス連銀カシュカリ総裁、セントルイス連銀ペーズ暫定総裁なども追加利上げの余地を残す発言をしている。

決算発表も週半ばにはピークを過ぎ、再び視線は米金融政策の行方に向けられそうだ。

今週は14日に米10月消費者物価指数(CPI)、15日に米10月小売売上高とインフレ関連指標の発表が控えている。

米長期金利上昇一服の材料となれば安心感につながりそうだ。

また、日経平均が3.09%上昇した11月第1週の投資主体別売買動向では海外投資家が買い越しに転じたものの、買い越し額は信託を下回る程度で、本格的な海外投資家の日本株投資にはつながってないことが上昇の鈍さの一因ともみられる。

先週は米著名投資家のウォーレン・バフェット氏の投資会社が円建て社債発行の準備をしていると報道されたことで、海外投資家による日本株買いへの期待感も出てきており、支援材料として期待される。

今週の225先物予想レンジは32,300−33,000円とする。