強弱材料混在で一進一退

強弱材料混在で一進一退

先週の日経225先物は週間で80円安(下落率0.29%)の27,380円と続落。

週末にかけて控える材料を前に、米国の祝日休場もあったことで、週前半は狭い値幅での一進一退となった。

一方、週半ば、米2月サービス業購買担当者景気指数(PMI)が予想以上に改善し、景況感の拡大を示す50を回復したことで米長期金利が大幅に上昇、利上げ長期化への警戒感が高まる中、国内祝日を前にリスク回避の売りが広がった。

日経225先物は心理的な節目の27,500円を下放れたほか、現物の日経平均が下値支持線として機能していた75日移動平均線を下抜けたことで売りが加速。商品投資顧問(CTA)などトレンドフォロー型ファンドの売りも入ったとみられる。

ただ、祝日明けの週末は一転して大幅に反発した。

米長期金利の上昇一服が目先の安心感を誘ったほか、エヌビディアの好決算や台湾積体電路製造(TSMC)の日本国内での工場建設に関する報道を背景に、現物市場で指数寄与度の大きい値がさ半導体株に買いが入ったことが短期筋の日経225先物買いを促した。

2月17日時点の裁定残高は、ネットベースで3,260億円の買い越し(前週は3,030億円の買い越し)と増加した。一方、株数ベースでは、1億3,621万株の買い越しで、2月10日時点(1億2,798万株の買い越し)から増加している。

日経平均と裁定残(2月17日時点)

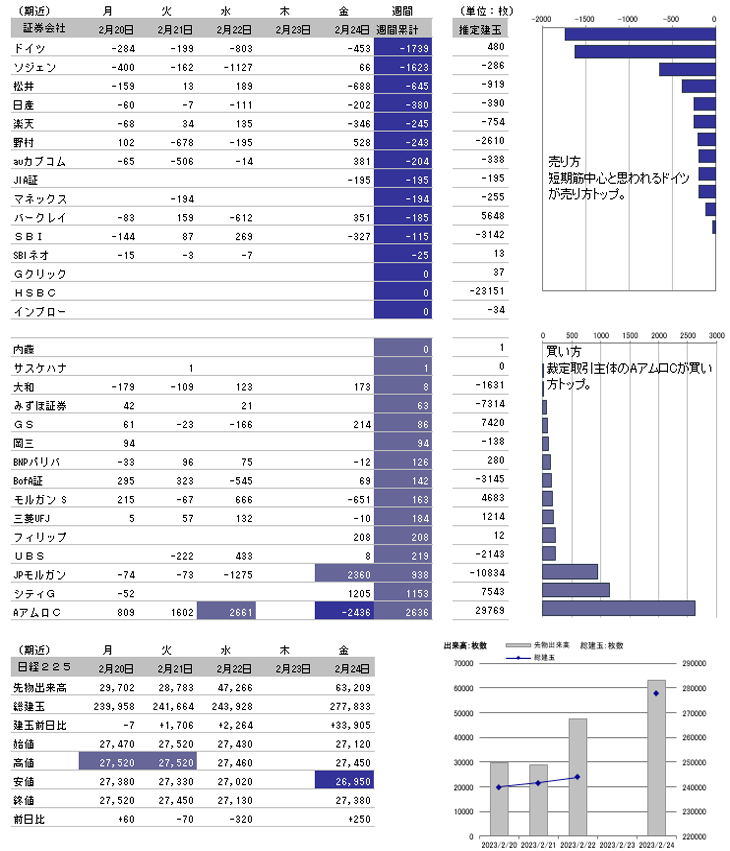

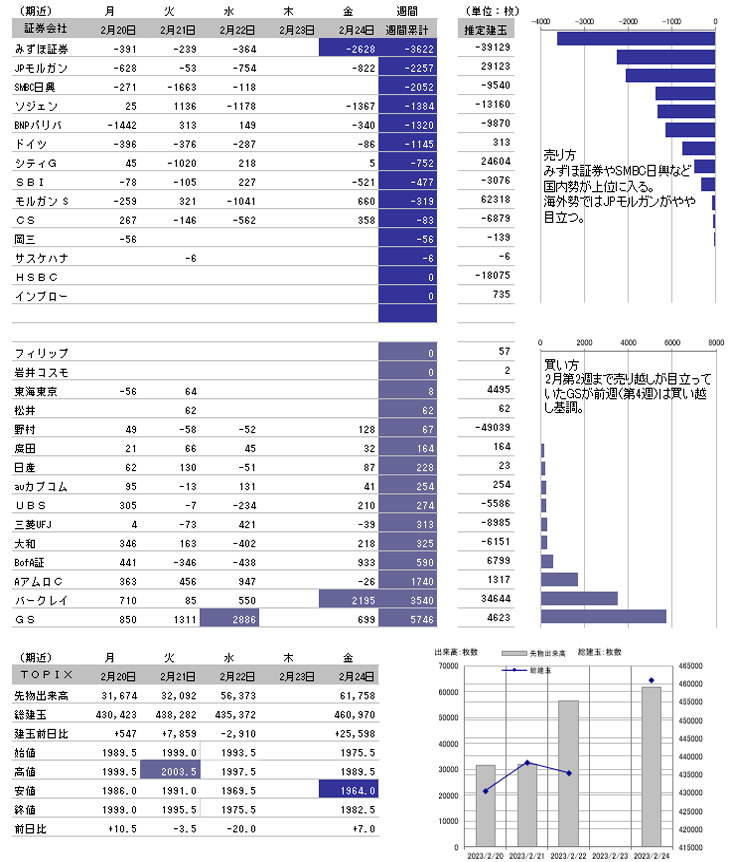

TOPIX先物で国内勢が売り方上位に入る

日経225先物では、短期筋中心と思われるドイツ証券の売り越し基調が小幅ながら確認された。

一方、買い方では裁定取引主体のAアムロCが累計トップとなった。TOPIX先物では、みずほ証券やSMBC日興証券の国内勢が売り方上位に入ったほか、海外勢ではJPモルガンの売り越しがやや目立った。

買い方では、2月第2週まで売り越しが目立っていたGSが前週(第4週)は買い越し基調となった。

日経225先物手口(期近)週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近)週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

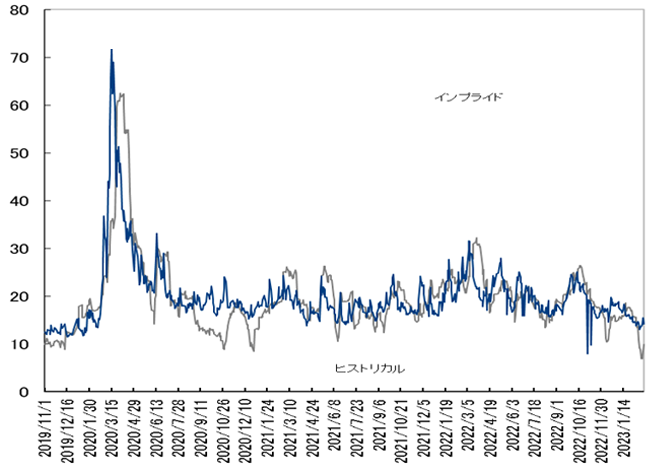

日経VIは上昇、上値のコール手仕舞い、プット全般増加

日経VIは上昇、上値のコール手仕舞い、プット全般増加

先週の日経平均ボラティリティー・インデックス(VI)は週間で1.19ptの16.59と上昇。

強弱材料が混在し、株価指数の動きが定まらない中、オプション市場でもコール(買う権利)やプット(売る権利)の売買が交錯し、日経VIは方向感に欠ける展開となった。

3月限オプション取引の建玉状況

<コール>

30,000円:約6,900枚(前週末比+200枚)

29,500円:約3,500枚(−2,100枚)

29,000円:約10,100枚(−1,100枚)

28,500円:約10,800枚(+1,300枚)

28,000円:約12,700枚(+2,800枚)

<プット>

25,000円:約14,900枚(+1,700枚)

26,000円:約19,100枚(+5,100枚)

26,500円:約10,700枚(+800枚)

27,000円:約10,300枚(+1,500枚)。

プットは現値水準から下値の方を中心に全体的に建玉が増加している一方、コールでは上値の方を手仕舞って現値水準に近いところに乗り換える動きが見られている。

ボラティリティ

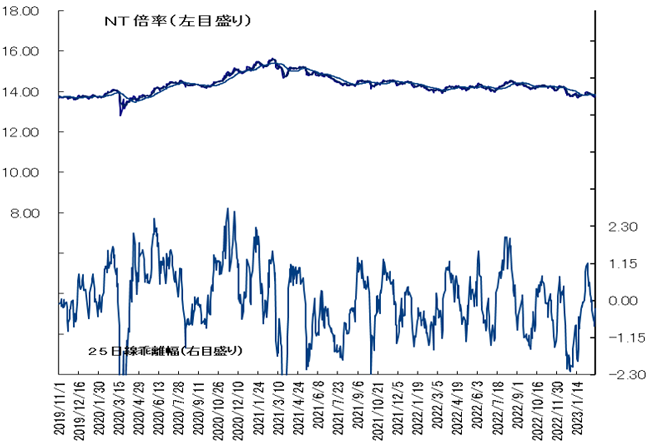

NT倍率(先物)は往って来いでほぼ横ばい、金利高が重しもエヌビディア決算が支援

NT倍率(先物)は往って来いでほぼ横ばい。

米経済指標の上振れに伴う米長期金利の急伸が警戒感を誘う中、国内祝日を前にリスク回避の売りが広がった。

日経225先物は心理的な節目の27,500円を下放れたほか、現物の日経平均が下値支持線として機能していた75日移動平均線を下抜けたことで売りが加速。

商品投資顧問(CTA)などトレンドフォロー型ファンドの売りも入ったとみられ、NT倍率は低下した。

しかし、祝日明けの週末は一転。米金利が上昇一服となったほか、米エヌビディアの好決算などを背景に、現物市場で指数寄与度の大きい値がさ半導体株に買いが入ったことが短期筋の日経225先物買いを促した。

結局、NT倍率は週末の反発で週間で小幅ながら上昇した。

米国対比では底堅い展開か

米国対比では底堅い展開か

今週の225先物は軟調か。

米国で雇用、物価、景気に関する各種経済指標が総じて強い結果を示しており、インフレ懸念が再燃している。

先週、4%を手前に一時上昇一服となった米10年債利回りは、米1月PCEコアデフレーターの上振れを受けて週末には再び4%超えを窺う展開となっている。

政策金利見通し(ドットチャート)が公表される次回3月の米連邦公開市場委員会(FOMC)で利上げスケジュールが少しでも明確化されない限り、当面は株式市場は不安定な状況が続くだろう。

一方、次期日本銀行総裁候補である植田和男氏の衆議院での所信聴取が総じて金融緩和政策の修正には慎重なスタンスだったこともあり、為替の円安が大きく進展している。

短期筋が取引主体となっている直近の日経225先物は為替との連動性が高いため、円安が支えとなる形で225先物は米国との相対比で底堅く推移しそうだ。

今週は米国でISM製造業・サービス業景況指数、中国で製造業・サービス業PMIが予定されている。特に米国の景気指標の上振れはインフレ懸念を強める形でネガティブに作用する可能性があるため注意したい。

今週の225先物予想レンジは27,000−27,550円。

経済スケジュール(2月27日〜3月5日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 2月27日 | 月 | 国内 | 10:10 | 国債買い入れオペ(残存3-5年、残存5-10年、残存10-25年)(日本銀行) |

| 14:00 | 景気一致指数(12月) | |||

| 14:00 | 景気先行CI指数(12月) | |||

| 海外 | 18:00 | 欧・ユーロ圏マネーサプライ(1月) | ||

| 19:00 | 欧・ユーロ圏景況感指数(2月) | |||

| 19:00 | 欧・ユーロ圏消費者信頼感指数(2月) | |||

| 20:00 | ブ・FGVインフレIGPM(2月) | |||

| 20:25 | ブ・週次景気動向調査 | |||

| 21:30 | ブ・融資残高(1月) | |||

| 21:30 | ブ・ローン残高(1月) | |||

| 21:30 | ブ・個人ローン・デフォルト率(1月) | |||

| 22:30 | 加・経常収支(10-12月) | |||

| 22:30 | 米・耐久財受注(1月) | |||

| 24:00 | 米・中古住宅販売成約指数(1月) | |||

| 26:30 | ブ・中央政府財政収支(1月) | |||

| 2月28日 | 火 | 国内 | 08:50 | 鉱工業生産指数(1月) |

| 08:50 | 小売売上高(1月) | |||

| 08:50 | 百貨店・スーパー売上高(1月) | |||

| 14:00 | 基調的なインフレ率を捕捉するための指標(日本銀行) | |||

| 14:00 | 住宅着工件数(1月) | |||

| 17:00 | 国債買い入れ日程(3月、日本銀行) | |||

| 19:00 | 外国為替平衡操作の実施状況 (月次ベース、1月30日-2月24日) | |||

| 海外 | 09:30 | 豪・経常収支(10-12月) | ||

| 09:30 | 豪・小売売上高(1月) | |||

| 16:00 | トルコ・GDP(10-12月) | |||

| 17:00 | スイス・GDP(10-12月) | |||

| 18:30 | 南ア・失業率(10-12月) | |||

| 19:30 | 印・財政赤字(1月) | |||

| 21:00 | 印・GDP(10-12月) | |||

| 21:00 | 印・インフラ産業8業種(1月) | |||

| 21:00 | 印・年間GDP予想(2022年) | |||

| 21:00 | 印・年間GDP予想(2023年) | |||

| 21:00 | 南ア・貿易収支(1月) | |||

| 22:30 | 加・GDP(10-12月) | |||

| 22:30 | 米・卸売在庫(1月) | |||

| 23:00 | 米・S&P/コアロジックCS20都市住宅価格指数(12月) | |||

| 23:00 | 米・FHFA住宅価格指数(12月) | |||

| 23:45 | 米・MNIシカゴ購買部協会景気指数(2月) | |||

| 24:00 | 米・消費者信頼感指数(2月) | |||

| 独・2年債入札 | ||||

| 3月1日 | 水 | 国内 | 09:30 | 製造業PMI(2月) |

| 海外 | 09:30 | 豪・GDP(10-12月) | ||

| 09:30 | 豪・消費者物価指数(1月) | |||

| 10:30 | 中・製造業PMI(2月) | |||

| 10:30 | 中・非製造業PMI(2月) | |||

| 10:30 | 中・総合PMI(2月) | |||

| 10:45 | 中・財新製造業PMI(2月) | |||

| 14:00 | 印・製造業PMI(2月) | |||

| 17:55 | 独・失業率(失業保険申請率)(2月) | |||

| 18:00 | 欧・ユーロ圏製造業PMI(2月) | |||

| 20:00 | ブ・FGV消費者物価指数(IPC-S)(2月28日まで1カ月間) | |||

| 22:00 | ブ・製造業PMI(2月) | |||

| 22:00 | 独・消費者物価指数(2月) | |||

| 23:45 | 米・製造業PMI(2月) | |||

| 24:00 | 米・建設支出(1月) | |||

| 24:00 | 米・ISM製造業景況指数(2月) | |||

| 27:00 | ブ・貿易収支(2月) | |||

| 米・自動車販売(2月、2日までに) | ||||

| 独・15年債入札 | ||||

| 3月2日 | 木 | 国内 | 08:50 | 設備投資(10-12月) |

| 08:50 | 企業利益(10-12月) | |||

| 08:50 | 企業売上高(10-12月) | |||

| 08:50 | マネタリーベース(2月) | |||

| 08:50 | 対外・対内証券投資(先週) | |||

| 10:00 | 営業毎旬報告(2月20日現在、日本銀行) | |||

| 14:00 | 消費者態度指数(2月) | |||

| 海外 | 17:00 | ブ・FIPE消費者物価指数(2月) | ||

| 19:00 | 欧・ユーロ圏消費者物価コア指数(2月) | |||

| 19:00 | 欧・ユーロ圏失業率(1月) | |||

| 21:00 | ブ・GDP(10-12月) | |||

| 22:30 | 米・新規失業保険申請件数(先週) | |||

| 欧・欧州中央銀行(ECB)議事要旨(2月2日会合分) | ||||

| 決算発表 ブロードコム、メルク | ||||

| 3月3日 | 金 | 国内 | 08:30 | 東京CPI(2月) |

| 08:30 | 有効求人倍率(1月) | |||

| 08:30 | 失業率(1月) | |||

| 09:30 | サービス業PMI(2月) | |||

| 09:30 | 総合PMI(2月) | |||

| 海外 | 10:45 | 中・財新サービス業PMI(2月) | ||

| 10:45 | 中・財新総合PMI(2月) | |||

| 14:00 | 印・サービス業PMI(2月) | |||

| 14:00 | 印・総合PMI(2月) | |||

| 16:00 | 独・貿易収支(1月) | |||

| 16:00 | トルコ・消費者物価指数(2月) | |||

| 18:00 | 欧・ユーロ圏サービス業PMI(2月) | |||

| 18:00 | 欧・ユーロ圏総合PMI(2月) | |||

| 19:00 | 欧・ユーロ圏生産者物価指数(1月) | |||

| 22:00 | ブ・総合PMI(2月) | |||

| 23:45 | 米・サービス業PMI(2月) | |||

| 23:45 | 米・総合PMI(2月) | |||

| 24:00 | 米・ISM非製造業景況指数(2月) | |||

| 米・米独首脳会談 | ||||

| 米・アトランタ連銀総裁が会議開会の挨拶 | ||||

| 3月4日 | 土 | 海外 | 中・人民政治協商会議(政協)が開幕 | |

| 3月5日 | 日 | 海外 | 中・全国人民代表大会(全人代、国会に相当)が開幕 |

- 提供:フィスコ社