米金利ピークアウト期待で買い先行

米金利ピークアウト期待で買い先行

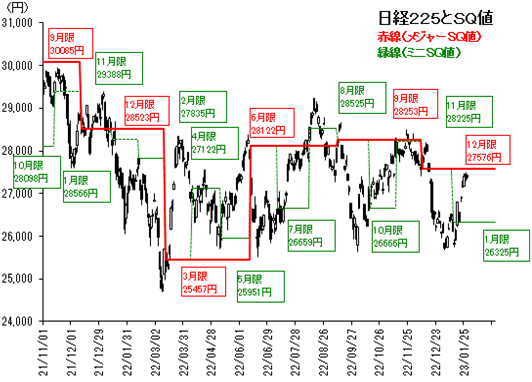

先週の225先物は週間で830円高(上昇率3.13%)の27,360円と3週続伸。

週前半の2日間で計740円高と上伸した。米連邦準備理事会(FRB)のウォラー理事が次回会合での利上げ幅を0.25ポイントへ縮小することを支持したことが好感され、米金利が大きく低下する中、リスクオンが強まった。

アナリストの投資判断引き上げを背景に、週明けの米国市場でフィラデルフィア半導体株指数(SOX)が5%超急伸したことも、値がさハイテク株の買いを通じて先物に好影響を与えた。

一方、週半ばからは底堅いながらも、日経225先物は心理的な節目の27500円を手前にした上値の重さも見られ、もみ合いが続いた。国内外で主力企業の10−12月期決算発表が始まり、全体的に強弱感が混在する内容となる中、今後の決算を見極めたいとの思惑が働いた。

一方、米長期金利の低位安定が全体をサポートする展開は続いた。また、警戒されていた米電気自動車大手テスラの決算で、マスク最高経営責任者(CEO)が需要の先行きに強気な姿勢を見せたことで、同社株価が急伸したことも投資家心理をサポートした。

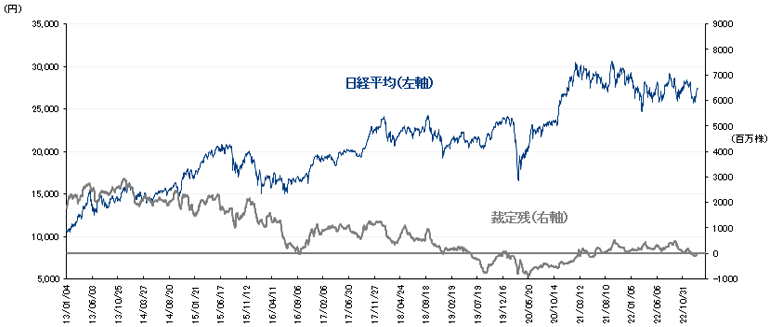

1月20日時点の裁定残高は、ネットベースで1,357億円の売り越し(前週は2,468億円の売り越し)と減少した。一方、株数ベースでは、5,390万株の売り越しで、1月13日時点(9,280万株の売り越し)から減少している。

日経平均と裁定残(1月20日時点)

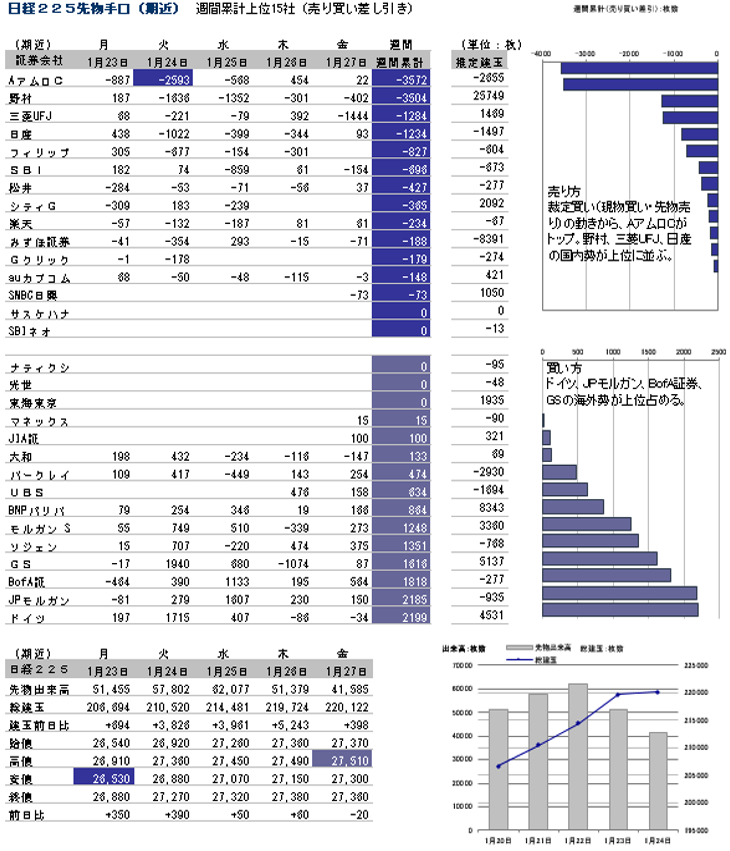

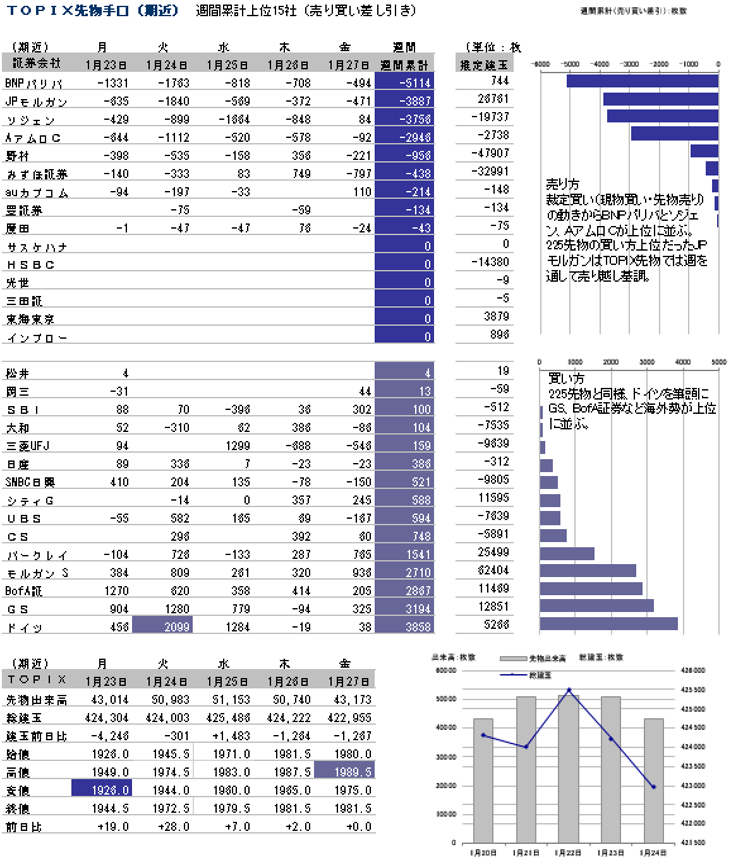

売り方は裁定業者、買い方は海外勢

売り方では、両先物ともに裁定買い(現物買い・先物売り)の動きから、AアムロCやBNPパリバ、ソジェンが上位に入った。

一方、買い方では、両先物ともにドイツ証券が筆頭となり、GSやBofA証券も買い方上位に入った。JPモルガンは225先物で買い方上位だった一方、TOPIX先物では週を通して売り越し基調で、売り方上位に入った。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

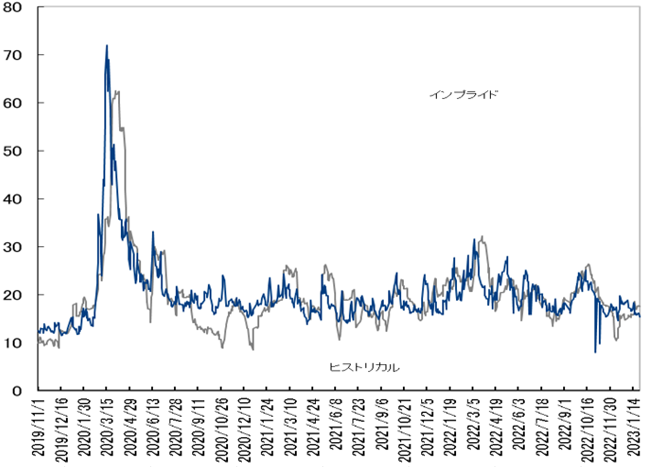

日経VIは低下、コール買い・プット売り続く

日経VIは低下、コール買い・プット売り続く

先週の日経平均ボラティリティー・インデックス(VI)は週間で0.37pt安の17.00と低下。週末を除いて日経225先物の上昇が続く中、オプション市場ではプット(売る権利)が売られる一方、コール(買う権利)が買われ、日経VIの低下につながった。

2月限オプション取引の建玉残をみると、以下の通り。

<コール>

29,000円:約5,900枚(前週末比+500枚)

28,500円:約7,300枚(+5,000枚)

28,000円:約9,000枚(+700枚)

27,500円:約10,200枚(−300枚)

27,000円:約7,900枚(−1,400枚)

<プット>

24,500円:約7,500枚(−100枚)

25,000円:約7,000枚(+100枚)

25,500円:約4,900枚(−400枚)

26,000円:約7,600枚(+1,000枚)

26,500円:約6,000枚(+2,100枚)

27,000円:約5,200枚(+2,400枚)

全体的にコールの建玉の方が積み上がっている。

ボラティリティ

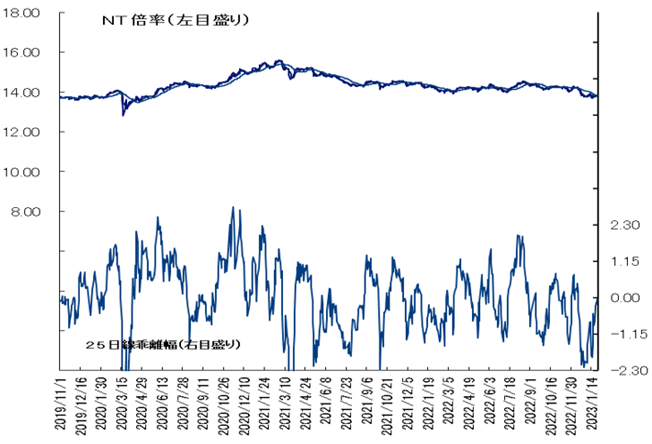

NT倍率(先物)は上昇、利上げ幅縮小期待や金利低下で週初から225先物買い先行

NT倍率(先物)は上昇。米連邦準備理事会(FRB)のウォラー理事やフィラデルフィア連銀のハーカー総裁らが次回会合での利上げ幅を0.25ポイントへ縮小することを支持し、米金利が大きく低下する中、短期筋の日経225先物買いが強まり、NT倍率は週初から上昇。

また、アナリストの投資判断引き上げを背景に、週明けの米国市場でフィラデルフィア半導体株指数(SOX)が5%超急伸したことも、値がさハイテク株の買いを通じて日経225先物に好影響を与え、NT倍率の高止まりに寄与。

ただ、週半ばからは現物市場で企業の決算発表が本格化し、総じて内容がまちまちな中、様子見ムードが台頭し、NT倍率はもみ合いとなった。

中央銀行イベントや重要経済指標が多く、神経質な展開

中央銀行イベントや重要経済指標が多く、神経質な展開

今週の225先物は神経質な展開か。

S&P500種株価指数は、先週末にかけて6本連続の陽線を形成し、上値抵抗線だった200日移動平均線超えが鮮明になっている。

一方、今週は米連邦公開市場委員会(FOMC)や欧州中央銀行(ECB)定例理事会など中央銀行イベントが多く、日米ともに上昇一服が予想される。

FOMCではほぼ100%の確率で0.25ptの利上げが織り込まれている。

ただ、年後半の利下げ転換を予想する市場と高水準の金利据え置きを主張するFRBとの乖離は大きく、足元、米国で金利低下・株高が続いている中、パウエル議長の会見には注意したい。

一方、景気後退が深刻になった場合の利下げ余地を完全になくしたいわけではないと思われ、過度なタカ派発言も出にくいだろう。

決算シーズンが本格化していることや、週末に米雇用統計が控えていることもあり、先物市場での仕掛け的な動きは出づらいとみる。

他方、ハイテクやGAFAMの決算、ISM製造業・非製造業の景気指数などは景気後退懸念を再燃させる可能性もあるため、神経質な展開が想定される。今週の225先物予想レンジは26,500−28,000円。

経済スケジュール(1月30日〜2月5日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 1月30日 | 月 | 国内 | 10:10 | 国債買い入れオペ(残存3-5年、残存5-10年、残存10-25年、残存25年超)(日本銀行) |

| 13:00 | 令和国民会議(令和臨調)が「政府と日銀の新たな関係構築に向けた緊急提言」発表記者会見 | |||

| 17:00 | 国債買い入れ日程(2月、日本銀行) | |||

| 海外 | 06:45 | NZ・貿易収支(12月) | ||

| 19:00 | 欧・ユーロ圏消費者信頼感指数(1月) | |||

| 19:00 | 欧・ユーロ圏景況感指数(1月) | |||

| 20:00 | ブ・FGV消費者物価指数(IGPM)(1月) | |||

| 20:25 | ブ・週次景気動向調査 | |||

| 21:30 | ブ・純債務対GDP比(12月) | |||

| 21:30 | ブ・基礎的財政収支(12月) | |||

| 27:00 | ブ・貿易収支(先週) | |||

| 中・株式市場は春節休場明けで取引再開 | ||||

| 1月31日 | 火 | 国内 | 08:30 | 有効求人倍率(12月) |

| 08:30 | 失業率(12月) | |||

| 08:50 | 鉱工業生産指数(12月) | |||

| 08:50 | 小売売上高(12月) | |||

| 08:50 | 百貨店・スーパー売上高(12月) | |||

| 08:50 | 日銀金融政策決定会合議事録公表(2012年7-12月開催分) | |||

| 14:00 | 消費者態度指数(1月) | |||

| 14:00 | 住宅着工件数(12月) | |||

| 19:00 | 外国為替平衡操作の実施状況(12月29日-1月27日) | |||

| 海外 | 09:30 | 豪・小売売上高(12月) | ||

| 10:30 | 中・工業企業利益(12月) | |||

| 10:30 | 中・製造業PMI(1月) | |||

| 10:30 | 中・非製造業PMI(1月) | |||

| 10:30 | 中・総合PMI(1月) | |||

| 17:55 | 独・失業率(失業保険申請率)(1月) | |||

| 18:00 | 独・GDP速報値(10-12月) | |||

| 19:00 | 欧・ユーロ圏GDP速報値(10-12月) | |||

| 19:30 | 印・財政赤字(12月) | |||

| 21:00 | 印・インフラ産業8業種(12月) | |||

| 21:00 | 南ア・貿易収支(12月) | |||

| 22:00 | 独・消費者物価指数(1月) | |||

| 22:30 | 米・雇用コスト指数(10-12月) | |||

| 23:00 | 米・FHFA住宅価格指数(11月) | |||

| 23:00 | 米・S&P/コアロジックCS20都市住宅価格指数(11月) | |||

| 23:45 | 米・MNIシカゴ購買部協会景気指数(1月) | |||

| 24:00 | 米・消費者信頼感指数(1月) | |||

| 米・連邦公開市場委員会(FOMC)(2月1日まで) | ||||

| 国際通貨基金(IMF)が世界経済見通し(WEO)改定見通し | ||||

| 独・2年債入札 | ||||

| 伊・5年債、10年債入札 | ||||

| 2月1日 | 水 | 国内 | 09:30 | 製造業PMI(1月) |

| 海外 | 06:45 | NZ・失業率(10-12月) | ||

| 10:45 | 中・財新製造業PMI(1月) | |||

| 14:00 | 印・製造業PMI(1月) | |||

| 18:00 | 欧・ユーロ圏製造業PMI(1月) | |||

| 19:00 | 欧・ユーロ圏消費者物価コア指数(1月) | |||

| 19:00 | 欧・ユーロ圏失業率(12月) | |||

| 20:00 | ブ・FGV消費者物価指数(IPC-S)(1月) | |||

| 22:00 | ブ・製造業PMI(1月) | |||

| 22:15 | 米・ADP全米雇用報告(1月) | |||

| 22:45 | 米・製造業PMI(1月) | |||

| 24:00 | 米・建設支出(12月) | |||

| 24:00 | 米・求人件数(12月) | |||

| 24:00 | 米・ISM製造業景況指数(1月) | |||

| 27:00 | ブ・貿易収支(1月) | |||

| 28:00 | 米・連邦公開市場委員会(FOMC)が政策金利発表 | |||

| 米・FOMC終了後、パウエル連邦準備制度理事会(FRB)議長が記者会見 | ||||

| 米・自動車販売(1月、2日までに) | ||||

| 香港・GDP(2022年年間、10-12月) | ||||

| 米・下院共和党が新型コロナ発生源巡る公聴会開催 | ||||

| 印・政府予算案発表 | ||||

| 独・10年債入札 | ||||

| 2月2日 | 木 | 国内 | 08:50 | マネタリーベース(1月) |

| 08:50 | 対外・対内証券投資(先週) | |||

| 10:00 | 営業毎旬報告(1月31日現在、日本銀行) | |||

| 13:00 | 東京国際金融機構がフォーラムを開催、同機構会長の中曽前日銀副総裁、木原官房副長官、清水日銀理事が出席 | |||

| 海外 | 06:30 | ブ・ブラジル中央銀行が政策金利(SELICレート)発表 | ||

| 16:00 | 独・貿易収支(12月) | |||

| 17:00 | ブ・FIPE消費者物価指数(1月) | |||

| 21:00 | 英・イングランド銀行(英中央銀行)が政策金利発表 | |||

| 22:15 | 欧・欧州中央銀行(ECB)が政策金利発表、ラガルド総裁が記者会見 | |||

| 22:30 | 米・新規失業保険申請件数(先週) | |||

| 22:30 | 米・非農業部門労働生産性(10-12月) | |||

| 24:00 | 米・製造業受注(12月) | |||

| 2月3日 | 金 | 国内 | 09:30 | サービス業PMI(1月) |

| 09:30 | 総合PMI(1月) | |||

| 15:30 | 年金積立金管理運用独立行政法人(GPIF)が2022年10-12月期運用結果公表 | |||

| 海外 | 10:45 | 中・財新サービス業PMI(1月) | ||

| 10:45 | 中・財新総合PMI(1月) | |||

| 14:00 | 印・サービス業PMI(1月) | |||

| 14:00 | 印・総合PMI(1月) | |||

| 16:00 | トルコ・消費者物価指数(1月) | |||

| 18:00 | 欧・ユーロ圏サービス業PMI(1月) | |||

| 18:00 | 欧・ユーロ圏総合PMI(1月) | |||

| 19:00 | 欧・ユーロ圏生産者物価指数(12月) | |||

| 21:00 | ブ・鉱工業生産(12月) | |||

| 22:00 | ブ・サービス業PMI(1月) | |||

| 22:00 | ブ・総合PMI(1月) | |||

| 22:30 | 米・非農業部門雇用者数(1月) | |||

| 22:30 | 米・失業率(1月) | |||

| 22:30 | 米・平均時給(1月) | |||

| 23:45 | 米・サービス業PMI(1月) | |||

| 23:45 | 米・総合PMI(1月) | |||

| 24:00 | 米・ISM非製造業景況指数(1月) | |||

| EUウクライナ・サミット | ||||

| 欧・欧州中央銀行(ECB)専門家予測調査 |

- 提供:フィスコ社