景気後退懸念で年末年始は売り優勢

景気後退懸念で年末年始は売り優勢

年末年始(12/26−30、1/4−6)の225先物は週間でそれぞれ160円安(下落率0.61%)、60円安(下落率0.23%)となった。

年末にかけては世界景気の後退に対する懸念が重荷となり、週後半を中心に売りが優勢となった。

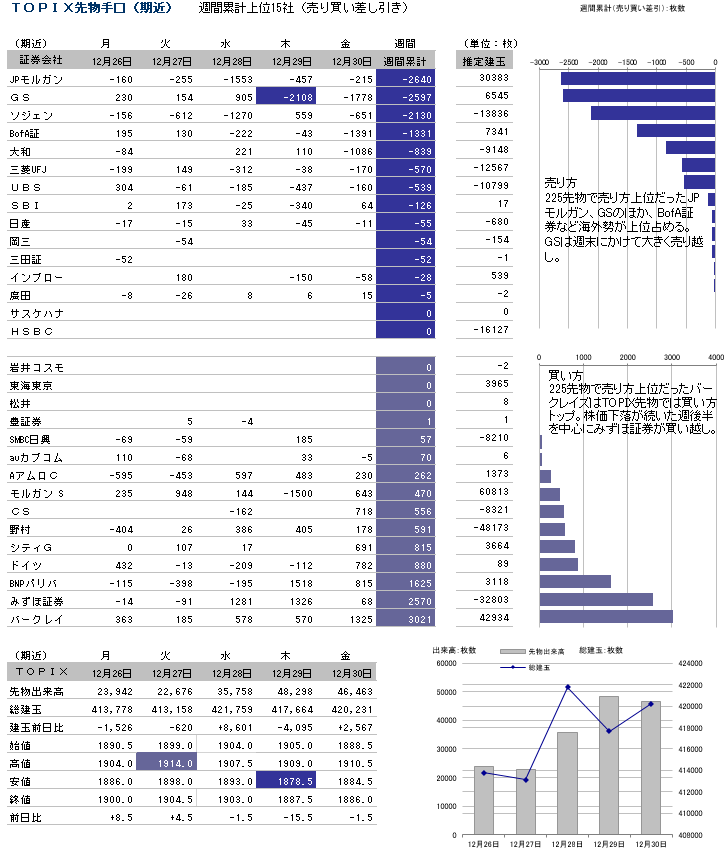

先物手口では、TOPIX先物を中心に225先物も含めて海外勢の売り越しが週末にかけて確認された。

一方、中国では入国者の隔離措置の撤廃などゼロコロナ政策の緩和が進められ、相場の下支え要因となった。

年明けの225先物は景気後退懸念が強まる中、出足から380円安と崩れた。その後は値ごろ感や為替の円高進行の一服を背景に買い戻しが優勢となり、下げ渋ったが、戻りは限られた。

米12月ISM製造業景気指数の低下で景気後退懸念が強まる一方、米11月JOLTS求人件数や米12月ADP雇用リポートが軒並み労働市場の逼迫継続を示唆したことが米連邦準備制度理事会(FRB)の金融引き締め長期化観測を高めた。

複数のFRB高官からもタカ派発言が相次ぎ、相場の重石となった。先物手口では、GSによるTOPIX先物の売り越しが年末年始にわたって続き、グローバルマクロ系ファンドのアロケーション調整が進められたようだ。

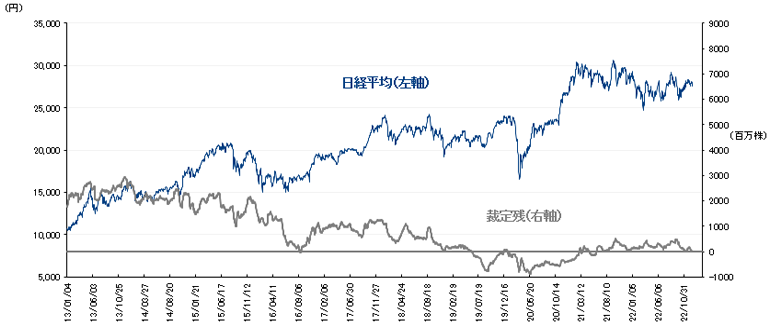

12月30日時点の裁定残高は、ネットベースで1,078億円の売り越し(前週は864億円の売り越し)と増加した。一方、株数ベースでは、4,827万株の売り越しで、12月23日時点(3,853万株の売り越し)から増加している。

日経平均と裁定残(12月30日時点)

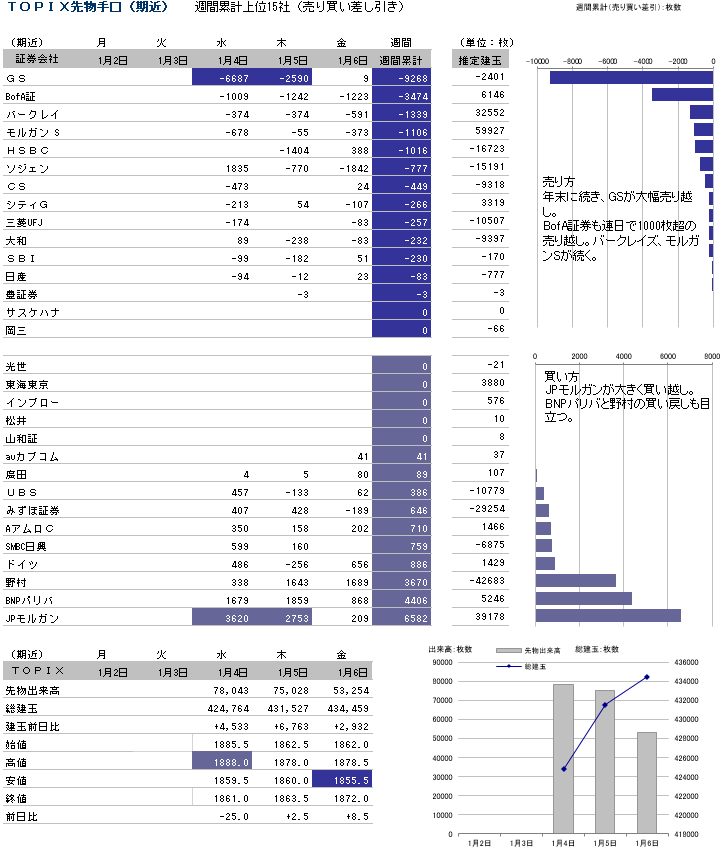

TOPIX先物を中心に海外勢の売り越しが目立つ

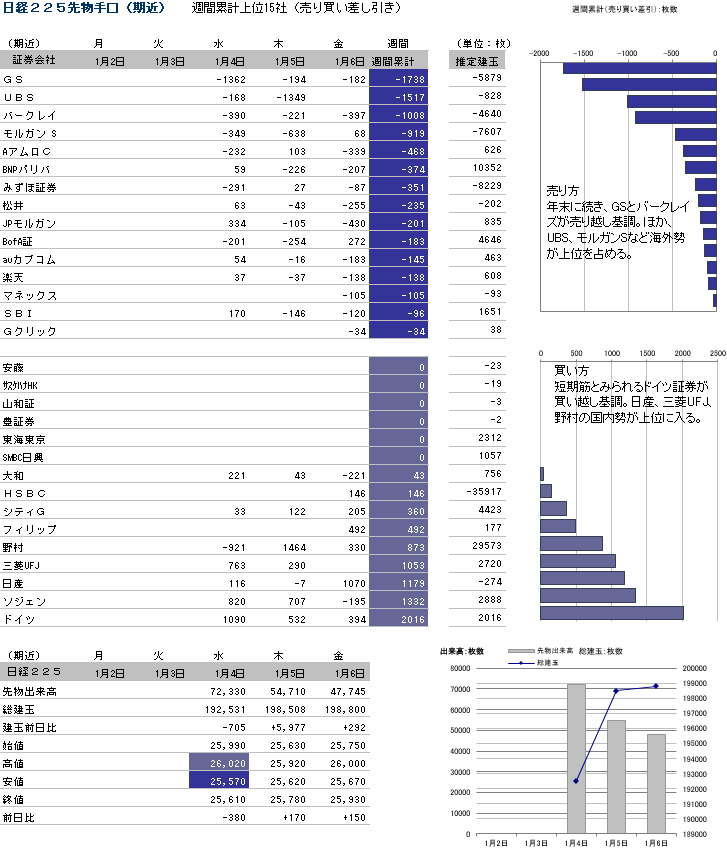

TOPIX先物を中心に海外勢の売り越しが目立ち、特にGSは12月29日から1月5日にかけて4日連続で大幅な売り越しとなった。

BofA証券も12月30日から1月6日にかけて4日連続で1,000枚超の売り越しを見せた。

買い方ではみずほ証券や野村など国内勢の動きが確認された。一方、225先物では、やはり売り方では海外勢が目立ち、GSとバークレイズは年末年始にわたって売り越しが続いた。

JPモルガンやUBSなども目立った。一方、買い方では年明け、日産、三菱UFJ、野村の国内勢が上位に並んだ。

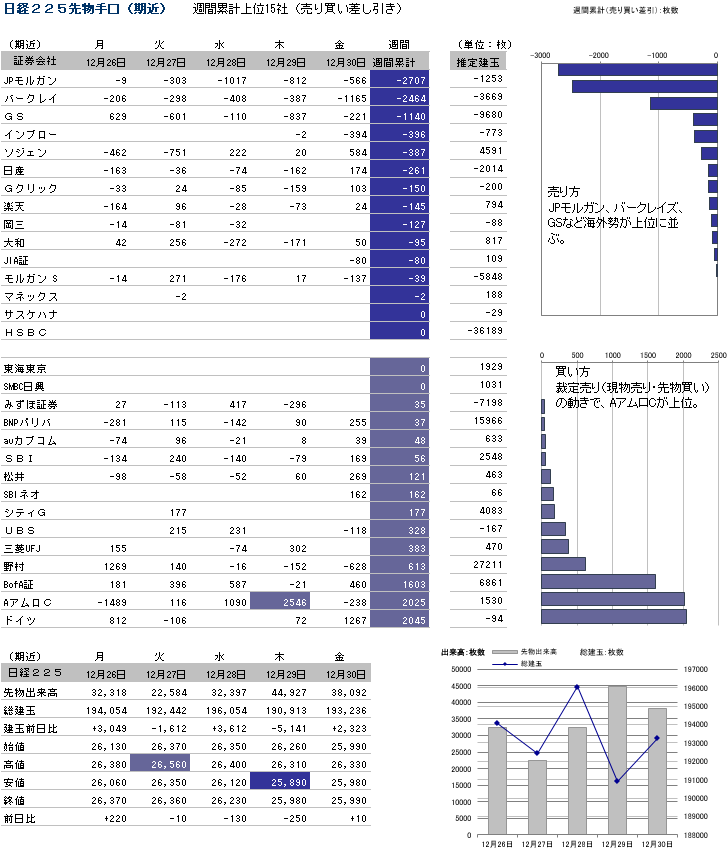

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経VIは低下、プットとコールの売買が交錯

日経VIは低下、プットとコールの売買が交錯

年末年始の日経平均ボラティリティー・インデックス(VI)は週間で0.28pt安、1.71pt安とそれぞれ低下。

景気後退懸念が強まる中ではあったが、日本銀行のサプライズ政策修正ですでに大幅な下落が続いていた東京市場では、一段の下落を見込む向きは多くなかったもよう。

結局、オプション市場ではプット(売る権利)とコール(買う権利)の売買が交錯し、結果として日経VIはじり安基調となった。

ボラティリティ

NT倍率(先物)はもみ合い、景気後退と金融引き締め長期化への懸念から方向感出ず

NT倍率(先物)はもみ合い。

世界経済の景気後退懸念に加えて、米連邦準備制度理事会(FRB)の金融引き締め長期化懸念から、相場全体の軟調な展開が続いた。

こうした中、グローバルマクロ系ファンドと推察されるゴールドマン・サックス証券やBofA証券といった外資証券によるTOPIX先物の売り越しが続いた。

一方、値がさのハイテク株なども低調な値動きが続き、短期筋による225先物の売り越しも散見された。結局、年末年始のNT倍率は一進一退の展開となった。

米CPIで買い戻しに弾みを付けられるか

米CPIで買い戻しに弾みを付けられるか

今週の225先物は強含みか。

先週末に発表された米12月雇用統計では雇用者数の伸びは市場予想をやや上回ったが、平均時給の伸びは前年比および前月比で共に11月から大きく減速した。

労働市場の逼迫に起因する賃金上昇がインフレの最終課題とされてきただけに、平均時給の低下はポジティブだ。

また、米12月ISM非製造業(サービス業)景気指数は49.6と予想外の50割れとなり、11月(56.5)から急低下。

同景気指数の50割れは景気後退懸念の強まりとしてややネガティブではあるが、サービス分野での根強いインフレに対する警戒感を和らげる意味では、さほど悪くはない。

FRBの金融引き締めにおける頑なまでの姿勢を和らげる可能性が想起され、株式市場の下支え要因として働くだろう。

一方、年明け以降、米ミネアポリス連銀・カシュカリ総裁が政策金利を5.4%にまで引き上げるべきとしたほか、カンザスシティー連銀・ジョージ総裁は5%超の政策金利を2024年以降も続けるべきなどとタカ派発言が相次いでいる。米金利の低下と株高が続くような局面では再び高官からのけん制発言が出ることが予想され、一本調子での株式市場の戻りは期待しにくい。

他方、連日続いていたGSのTOPIX先物の大幅売り越しが止み、JPモルガンがTOPIX先物で買い越しとなるなど、需給面が改善しつつあることは好材料。

12日に発表される米12月消費者物価指数(CPI)の結果次第では、インフレ懸念の一段の後退を通じて、今週末のオプション取引に係る特別清算指数(SQ)算出に向けては売り方の買い戻しが進みそうだ。今週の225先物予想レンジは25,500−26,500円。

経済スケジュール(1月9日〜1月15日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 1月9日 | 月 | 国内 | 株式市場は祝日のため休場(成人の日) | |

| 岸田首相がフランス、イタリア、英国、カナダ、米国を訪問(15日帰国) | ||||

| 海外 | 15:45 | スイス・失業率(12月) | ||

| 16:00 | 独・鉱工業生産指数(11月) | |||

| 16:00 | トルコ・失業率(11月) | |||

| 19:00 | 欧・ユーロ圏失業率(11月) | |||

| 20:00 | ブ・FGV消費者物価指数(IPC-S)(1月7日まで1カ月間) | |||

| 20:25 | ブ・週次景気動向調査 | |||

| 27:00 | ブ・貿易収支(先週) | |||

| 29:00 | 米・消費者信用残高(11月) | |||

| 中・資金調達総額(12月、15日までに) | ||||

| 中・マネーサプライ(12月、15日までに) | ||||

| 中・元建て新規貸出残高(12月、15日までに) | ||||

| 日仏首脳会談 | ||||

| 米・シカゴ連銀総裁にオースタン・グールズビー氏就任 | ||||

| 米・アトランタ連銀総裁が討論会に参加 | ||||

| 1月10日 | 火 | 国内 | 08:30 | 東京CPI(12月) |

| 08:30 | 家計支出(11月) | |||

| 決算発表 安川電 | ||||

| 海外 | 17:00 | ブ・FIPE消費者物価指数(先週) | ||

| 21:00 | ブ・IBGEインフレ率IPCA(12月) | |||

| 24:00 | 米・卸売在庫(11月) | |||

| 中・鉱工業生産(12月、20日までに) | ||||

| 中・小売売上高(12月、20日までに) | ||||

| 中・固定資産投資(都市部)(12月、20日までに) | ||||

| 中・不動産投資(12月、20日までに) | ||||

| 中・住宅販売(12月、20日までに) | ||||

| 中・調査失業率(12月、20日までに) | ||||

| 中・新築住宅価格(12月、20日までに) | ||||

| 日伊首脳会談 | ||||

| パウエルFRB議長やベイリーイングランド銀行(英中央銀行)総裁らがスウェーデン中央銀行主催のシンポジウムに参加 | ||||

| 米・3年債入札 | ||||

| 1月11日 | 水 | 国内 | 08:50 | 外貨準備高(12月) |

| 13:30 | 「生活意識に関するアンケート調査」(第92回)の結果(日本銀行) | |||

| 14:00 | 景気一致指数(11月) | |||

| 14:00 | 景気先行CI指数(11月) | |||

| 15:00 | コール市場残高(12月、日本銀行) | |||

| 海外 | 09:30 | 豪・小売売上高(11月) | ||

| 09:30 | 豪・消費者物価指数(11月) | |||

| 21:00 | ブ・小売売上高(11月) | |||

| 日英首脳会談 | ||||

| アジア金融フォーラム(AFF、12日まで) | ||||

| 米・10年債入札 | ||||

| 独・10年債入札 | ||||

| 1月12日 | 木 | 国内 | 08:50 | 国際収支(経常収支)(11月) |

| 08:50 | 銀行貸出動向(含信金前年比)(12月) | |||

| 08:50 | 貸出動向 銀行計(12月) | |||

| 10:00 | 営業毎旬報告(1月10日現在、日本銀行) | |||

| 10:10 | 国債買い入れオペ(残存1-3年、残存5-10年、残存10-25年、残存25年超)(日本銀行) | |||

| 11:00 | 東京オフィス空室率(12月) | |||

| 14:00 | 景気ウォッチャー調査 現状判断(12月) | |||

| 14:00 | 景気ウォッチャー調査 先行き判断(12月) | |||

| 14:00 | 地域経済報告(さくらリポート)(1月、日本銀行) | |||

| 日銀支店長会議 | ||||

| 決算発表 東宝、ファストリ、7&iHD | ||||

| 海外 | 09:30 | 豪・貿易収支(11月) | ||

| 10:30 | 中・生産者物価指数(12月) | |||

| 10:30 | 中・消費者物価指数(12月) | |||

| 21:00 | 印・消費者物価指数(12月) | |||

| 21:00 | 印・鉱工業生産(11月) | |||

| 21:00 | ブ・IBGEサービス部門売上高(11月) | |||

| 22:30 | 米・新規失業保険申請件数(先週) | |||

| 22:30 | 米・消費者物価コア指数(12月) | |||

| 28:00 | 米・財政収支(12月) | |||

| 日加首脳会談 | ||||

| 欧・欧州中央銀行(ECB)経済報告 | ||||

| 米・セントルイス連銀総裁がオンラインイベントに参加 | ||||

| 米・30年債入札 | ||||

| 伊・3年債、7年債入札 | ||||

| 決算発表 TSMC | ||||

| 1月13日 | 金 | 国内 | 08:50 | 対外・対内証券投資(先週、先々週) |

| 08:50 | マネーストック(12月) | |||

| 決算発表 イオン | ||||

| 海外 | 16:00 | 英・鉱工業生産指数(11月) | ||

| 16:00 | 英・商品貿易収支(11月) | |||

| 19:00 | 欧・ユーロ圏鉱工業生産指数(11月) | |||

| 20:30 | 印・貿易収支(12月) | |||

| 21:00 | ブ・経済活動(11月) | |||

| 22:30 | 米・輸入物価指数 (12月) | |||

| 24:00 | 米・ミシガン大学消費者信頼感指数速報(1月) | |||

| 中・貿易収支(12月) | ||||

| 中・GDP(10-12月、27日までに) | ||||

| 韓・中央銀行が政策金利発表 | ||||

| 日米首脳会談 | ||||

| チェコ・大統領選挙の第1回投票(14日まで、決選投票の場合27-28日) | ||||

| 決算発表 BofA、ウェルズ・ファーゴ、JPモルガン、シティグループ、ブラックロック | ||||

| 1月15日 | 日 | 海外 | 台湾・与党・民進党主席(党首)選 |

- 提供:フィスコ社