米株高や香港株高受けて週末に買い戻し

米株高や香港株高受けて週末に買い戻し

先週の225先物(23年3月限)は週間で160円高(上昇率0.58%)の27,850円と反発。

週前半は小幅ながら上昇が続いた。米11月雇用統計で雇用者数や賃金が想定以上の伸びとなり、金融引き締め懸念が強まる内容となったが、根強いインフレ減速期待から底堅く推移した。

また、前の週末にかけて急速に進行していた為替の円高進行が一服し、再び円安方向に振れていたことも下支え要因として働いた。

一方、週半ばは下落となった。ゴールドマン・サックスやJPモルガンなどの金融大手の最高経営責任者(CEO)が景気の先行きについて悲観的見解を示したことで投資家心理が悪化し、売りが広がった。

反面、中国でのゼロコロナ政策の緩和に関する報道が下支えした。週末は3日ぶりに大幅反発。

前日の米株式市場でナスダック指数が5日ぶりに大きく反発したことで投資家心理が改善。12月先物・オプション取引に係る特別清算指数算出(メジャーSQ)に絡んだ売買が交錯する中、朝方から上げ幅を広げる展開となった。

また、屋外でのマスク着用義務が撤廃され、経済再開期待から香港ハンセン指数が連日で大きく上昇したことも追い風となった。なお、SQ確定値は27,576.37円。

12月2日時点の裁定残高は、ネットベースで3,627億円の買い越し(前週は3,850億円の買い越し)と減少した。一方、株数ベースでは、1億4,336万株の買い越しで、11月25日時点(1億4,967万株の買い越し)から減少している。

日経平均と裁定残(12月2日時点)

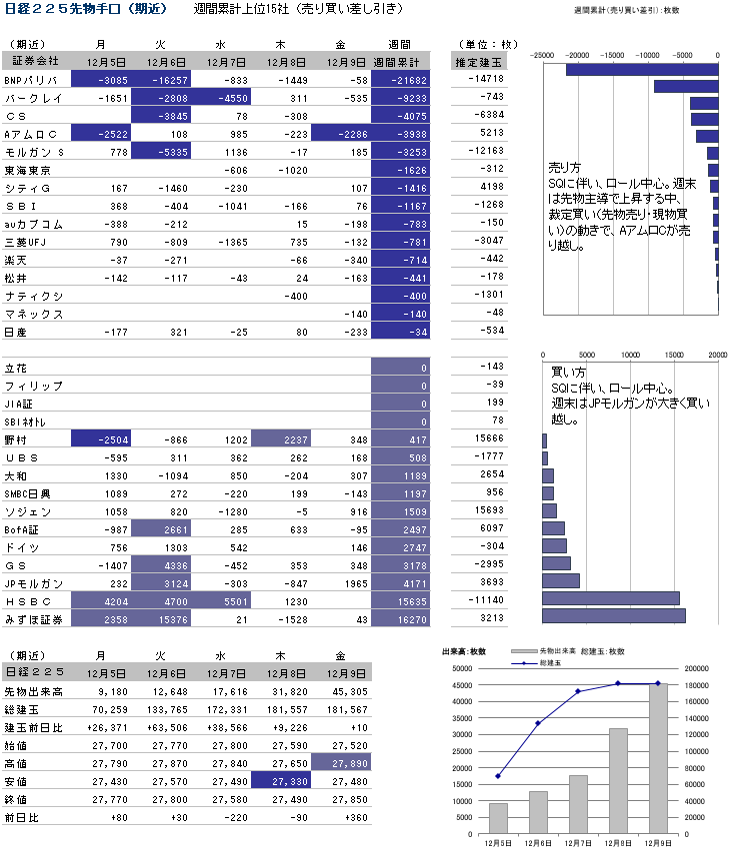

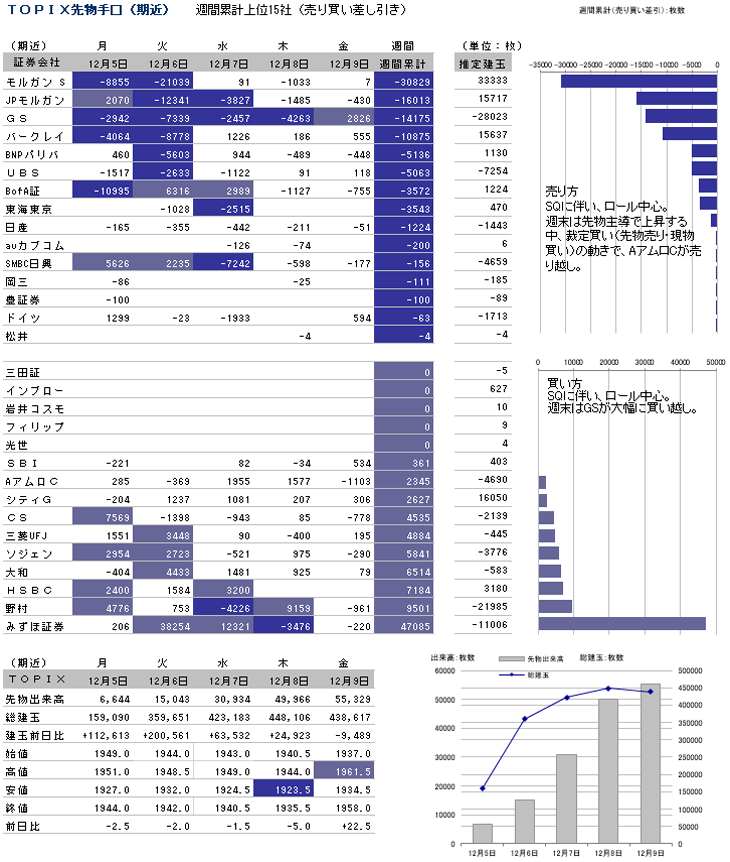

週末は海外勢が両先物で買い越し

SQに伴い、限月乗り換え(ロール)が中心だった。

週末は、225先物とTOPIX先物ともに、先物主導で上昇する中、裁定買い(先物売り・現物買い)の動きで、AアムロCが1,000−2,000枚程度売り越した。

一方、買い方では、週末に、225先物でJPモルガンが2,000枚近く、TOPIX先物ではGSが2,800枚超と大きく買い越した。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

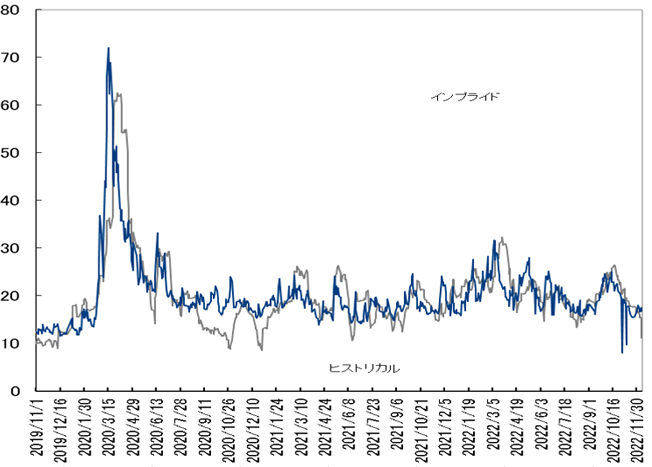

日経VIは低下、週末にプットは手仕舞い

日経VIは低下、週末にプットは手仕舞い

先週の日経平均ボラティリティー・インデックス(VI)は週間で1.85pt安(下落率9.30%)の18.04と低下。週末にかけて株式市場が上昇する中、プット(売る権利)が手仕舞われ、日経VIは低下した。

オプション建玉

<コール>

権利行使価格

30,000円に約9,700枚

29,500円に約7,300枚

29,000円に約9,200枚

28,500円に約4,200枚

28,000円に約4,800枚

<プット>

25,000円に約6,500枚

25,500円に約4,300枚

26,000円に約7,400枚

26,500円に約3,900枚

27,000円に約4,900枚

27,500円に約3,700枚

28,000円に約3,000枚

全体的にコールの建玉の方が積み上がっている。

ボラティリティ

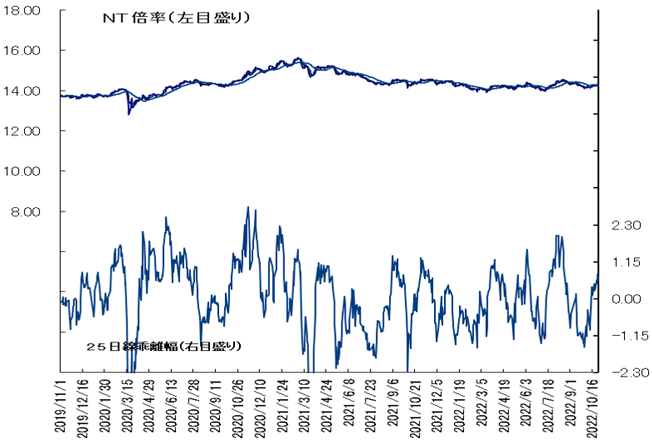

NT倍率(先物)は横ばい、イベント前の手掛けづらさやSQに伴うロールが影響

NT倍率(先物)は横ばい。イベント前に様子見ムードが強く、現物株市場では物色動向に方向性が見出しにくい展開が続いた。

翌週に控える米11月消費者物価指数(CPI)や米連邦公開市場委員会(FOMC)などの金融政策イベントを前にグロース株を手掛にくい一方、根強い景気後退懸念を背景に景気敏感株も買いづらく、物色動向がまちまちな中、NT倍率も一進一退の展開で、方向感が出なかった。

12月先物・オプション取引に係る特別清算指数算出(メジャーSQ)に向けた限月乗り換え(ロール)が中心だったことも、NT倍率のもみ合いにつながったと考えられる。

日経平均は米CPIやFOMCなどで波乱含みの週となりそう!?

日経平均は米CPIやFOMCなどで波乱含みの週となりそう!?

今週の225先物は神経質な展開か。

年内最後の米連邦公開市場委員会(FOMC)が13−14日に開催され、結果を受けて荒い展開が予想される。

FOMC結果公表前の13日には米11月消費者物価指数(CPI)が発表予定。

10月に続きインフレ減速を示す結果となれば相場の下支え要因として機能しよう。

一方、先週末に発表された米11月卸売物価コア指数(PPI)は10月(+6.7%)から6.2%へと減速した一方、市場予想(+5.9%)を上回り、前月比でも+0.4%と予想(+0.2%)を上回った。

コアCPIも予想を上回ると、FOMC後のパウエル議長の記者会見もタカ派なものになる可能性が高いため、注意が必要だろう。

また、フェデラルファンド(FF)金利先物市場が織り込むターミナルレート(政策金利)は米連邦準備制度理事会(FRB)高官が示唆する5%に満たず、また、来年末にかけては0.5%pt程度の利下げまで予想しており、やや楽観的な印象が否めない。

パウエル議長の会見や四半期に一度公表される政策金利見通し(ドットチャート)で改めてタカ派な姿勢が示されれば、売りが先行しやすいと推察される点には留意したい。今週の225先物予想レンジは27,000-28,500円とする。

経済スケジュール(12月12日〜12月18日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 12月12日 | 月 | 国内 | 08:50 | 景況判断BSI大企業製造業(10-12月) |

| 08:50 | 景況判断BSI大企業全産業(10-12月) | |||

| 08:50 | 国内企業物価指数(11月) | |||

| 15:00 | 工作機械受注(11月) | |||

| 海外 | 16:00 | 英・鉱工業生産指数(10月) | ||

| 16:00 | 英・商品貿易収支(10月) | |||

| 21:00 | 印・鉱工業生産(10月) | |||

| 21:00 | 印・消費者物価指数(11月) | |||

| 28:00 | 米・財政収支(11月) | |||

| 中・資金調達総額(11月、15日までに) | ||||

| 中・マネーサプライ(11月、15日までに) | ||||

| 中・元建て新規貸出残高(11月、15日までに) | ||||

| 米・3年債、10年債入札 | ||||

| 欧・欧州連合(EU)外相理事会 | ||||

| 12月13日 | 火 | 国内 | 10:00 | 営業毎旬報告(12月10日現在、日本銀行) |

| 海外 | 16:00 | 独・CPI(11月) | ||

| 16:00 | 英・失業率(11月) | |||

| 16:00 | 英・ILO失業率(3カ月)(10月) | |||

| 19:00 | 独・ZEW期待指数(12月) | |||

| 20:00 | ブ・ブラジル中央銀行金融政策委員会(COPOM)議事録公表 | |||

| 21:00 | ブ・IBGEサービス部門売上高(10月) | |||

| 22:30 | 米・消費者物価コア指数(11月) | |||

| 米・連邦公開市場委員会(FOMC)(14日まで) | ||||

| 欧・EU運輸・通信・エネルギー相臨時理事会 | ||||

| 英・イングランド銀行(英中央銀行)が金融安定報告公表 | ||||

| 仏・ウクライナ支援に関する国際会議 | ||||

| 石油輸出国機構(OPEC)月報 | ||||

| 米・30年債入札 | ||||

| 英・10年債入札 | ||||

| 伊・3年債、7年債入札 | ||||

| 12月14日 | 水 | 国内 | 08:50 | 日銀短観(大企業製造業DI)(10-12月) |

| 08:50 | コア機械受注(10月) | |||

| 10:00 | 半導体産業の展示会「セミコンジャパン」が開幕(16日まで) | |||

| 10:10 | 国債買い入れオペ(残存1-3年、残存3-5年、残存5-10年、残存25年超)(日本銀行) | |||

| 13:30 | 鉱工業生産(10月) | |||

| 13:30 | 設備稼働率(10月) | |||

| 海外 | 06:45 | NZ・経常収支(7-9月) | ||

| 15:30 | 印・卸売物価指数(11月) | |||

| 16:00 | 英・消費者物価コア指数(11月) | |||

| 16:00 | 英・生産者物価産出指数(11月) | |||

| 17:00 | 南ア・消費者物価指数(11月) | |||

| 19:00 | 欧・ユーロ圏鉱工業生産指数(10月) | |||

| 21:00 | ブ・経済活動(10月) | |||

| 22:30 | 米・輸入物価指数(11月) | |||

| 25:00 | 露・GDP(7-9月) | |||

| 28:00 | 米・連邦公開市場委員会(FOMC)が政策金利発表 | |||

| 印・貿易収支(11月、15日までに) | ||||

| 米・FOMC終了後、パウエル連邦準備制度理事会(FRB)議長が記者会見 | ||||

| 欧・EU・東南アジア諸国連合(ASEAN)首脳会議 | ||||

| 12月15日 | 木 | 国内 | 08:50 | 貿易収支(11月) |

| 08:50 | 輸出(11月) | |||

| 08:50 | 輸入(11月) | |||

| 08:50 | 対外・対内証券投資(先週) | |||

| 10:00 | デンソーダイアログデー2022(有馬社長らが登壇) | |||

| 13:30 | 第3次産業活動指数(10月) | |||

| 海外 | 06:45 | NZ・GDP速報(7-9月) | ||

| 09:30 | 豪・失業率(11月) | |||

| 10:20 | 中・中期貸出ファシリティ金利 | |||

| 10:30 | 中・新築住宅価格(11月) | |||

| 11:00 | 中・鉱工業生産指数(11月) | |||

| 11:00 | 中・小売売上高(11月) | |||

| 11:00 | 中・不動産投資(11月) | |||

| 11:00 | 中・固定資産投資(都市部)(11月) | |||

| 11:00 | 中・調査失業率(11月) | |||

| 16:00 | 欧ユーロ圏新車販売台数(11月) | |||

| 17:30 | スイス・中央銀行が政策金利発表 | |||

| 21:00 | 英・イングランド銀行(英中央銀行)が政策金利発表 | |||

| 22:15 | 欧・欧州中央銀行(ECB)が政策金利発表、ラガルド総裁が記者会見 | |||

| 22:30 | 米・ニューヨーク連銀製造業景気指数(12月) | |||

| 22:30 | 米・小売売上高(11月) | |||

| 22:30 | 米・フィラデルフィア連銀製造業景況指数(12月) | |||

| 22:30 | 米・新規失業保険申請件数(先週) | |||

| 23:15 | 米・鉱工業生産指数(11月) | |||

| 23:15 | 米・設備稼働率(11月) | |||

| 24:00 | 米・企業在庫(10月) | |||

| 28:00 | メキシコ・中央銀行が政策金利発表 | |||

| 30:00 | 米・対米証券投資(10月) | |||

| 印・国際収支(7-9月、30日までに) | ||||

| 台湾・中央銀行が政策金利発表 | ||||

| 欧・EU首脳会議 | ||||

| 12月16日 | 金 | 国内 | 09:30 | 製造業PMI(12月) |

| 09:30 | サービス業PMI(12月) | |||

| 09:30 | 総合PMI(12月) | |||

| 海外 | 16:00 | 英・小売売上高指数(11月) | ||

| 17:30 | 独・製造業PMI(12月) | |||

| 17:30 | 独・サービス業PMI(12月) | |||

| 17:30 | 独・総合PMI(12月) | |||

| 18:00 | 欧・ユーロ圏製造業PMI(12月) | |||

| 18:00 | 欧・ユーロ圏サービス業PMI(12月) | |||

| 18:00 | 欧・ユーロ圏総合PMI(12月) | |||

| 18:30 | 英・製造業PMI(12月) | |||

| 18:30 | 英・サービス業PMI(12月) | |||

| 18:30 | 英・総合PMI(12月) | |||

| 19:00 | 欧・ユーロ圏貿易収支(10月) | |||

| 19:00 | 欧・ユーロ圏CPI(11月) | |||

| 19:30 | 露・ロシア中央銀行が政策金利発表 | |||

| 23:45 | 米・製造業PMI(12月) | |||

| 23:45 | 米・サービス業PMI(12月) | |||

| 23:45 | 米・総合PMI(12月) | |||

| 米・つなぎ予算期限 |

- 提供:フィスコ社