14年ぶり高値更新の米長期金利を警戒

14年ぶり高値更新の米長期金利を警戒

先週の225先物は週間で150円安(下落率0.55%)の26,900円と続落。

米10月ミシガン大消費者信頼感指数や同指数の期待インフレ率が予想を上回り、連邦準備制度理事会(FRB)の大幅利上げ観測が強まったことで週明けから米国株安を引き継いで下落発進。

ただ、英国で大規模な減税策が撤回されると、金融不安が後退し、さらに英イングランド銀行が量的引き締め(QT)を延長すると伝わったこともあり、翌18日は大幅反発。

その後、銀行大手の堅調な決算に加え、米国企業の総じて堅調な決算が投資家心理を支え、東京市場でも強含みの展開が継続。

一方、米電気自動車大手のテスラが軟調な決算で下落したほか、週末には、米動画写真共有アプリのスナップが決算を受けて急落するなど、翌週の米IT大手の決算を前に警戒感が台頭。さらに、週末にかけて米10年債利回りが連日で14年ぶりの高値を更新したことも警戒感を強め、週末は軟化。

週後半の20日には、中国当局が新型コロナ対策として実施中の入国者隔離期間の短縮を討議と伝わったが、7−9月期国内総生産(GDP)などの経済指標の発表が延期されるなど同国経済を巡る先行き不透明感が強まっていたため、買い戻しは限られた。

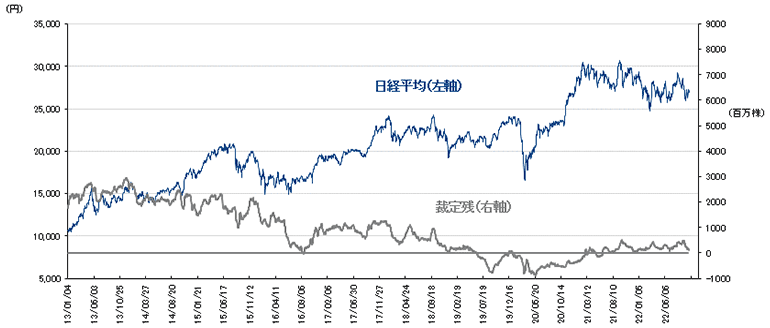

10月14日時点の裁定残高は、ネットベースで3,018億円の買い越し(前週は4,084億円の買い越し)と減少した。株数ベースでは、1億4,379万株の買い越しで、10月7日時点(1億6,891万株の買い越し)から減少している。

日経平均と裁定残(10月14日時点)

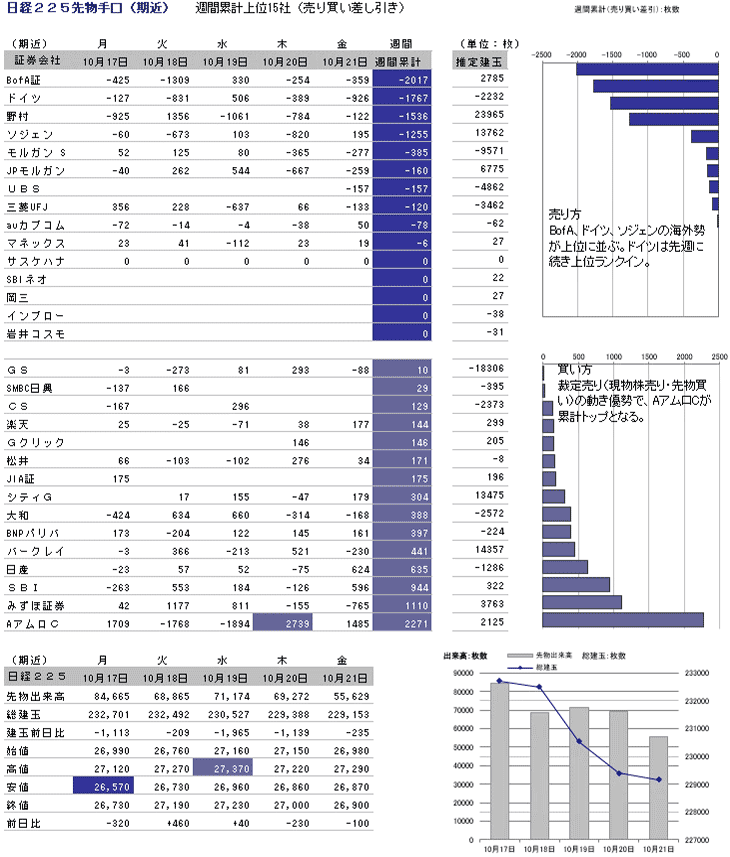

先週同様、ドイツが両先物の売り方上位に入る

売り方では225先物でBofA、ドイツ、ソジェンの海外勢が上位に並んだ。ドイツは先週に続く上位ランクイン。

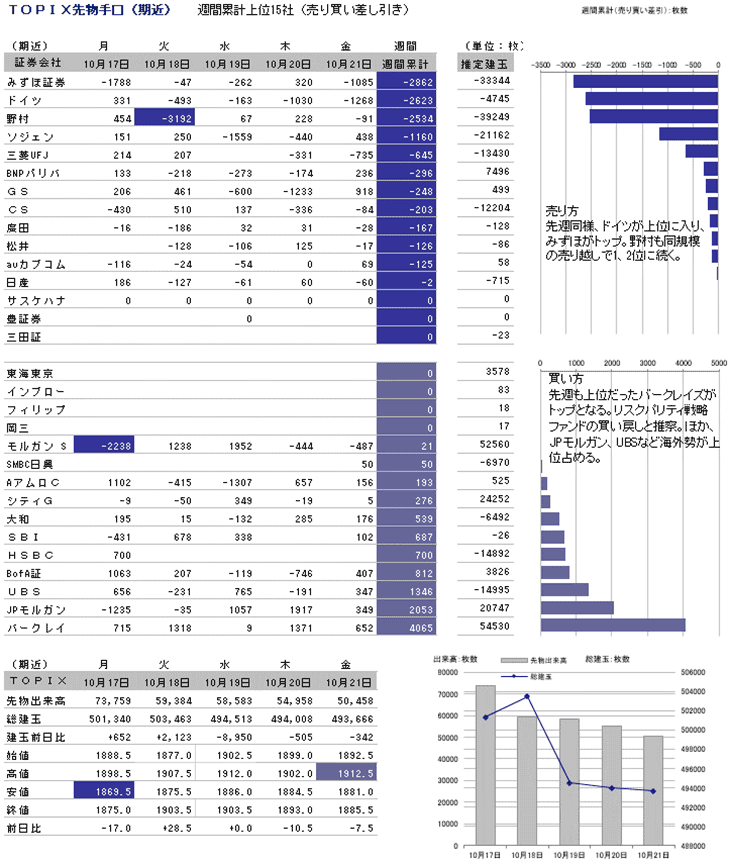

TOPIX先物の1位と2位は先週と同じでみずほ、ドイツとなった。

一方、買い方は、225先物では裁定売り(現物株売り・先物買い)の動きが優勢で、AアムロCが累計トップ。TOPIX先物では、先週も上位だったバークレイズがトップとなった。リスクパリティ戦略ファンドの買い戻しと推察される。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

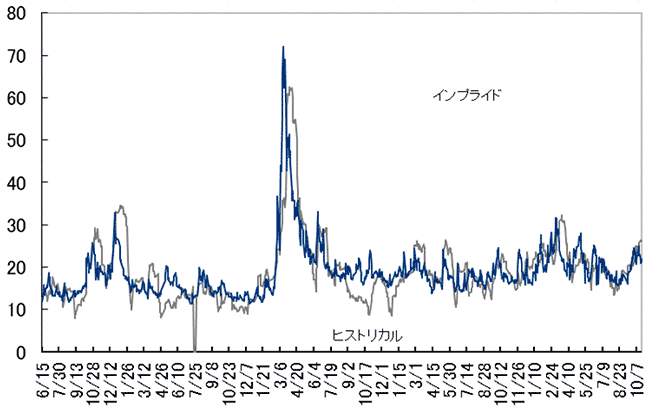

日経VIは小幅低下、強弱材料混在で方向感出ず

日経VIは小幅低下、強弱材料混在で方向感出ず

先週の日経平均ボラティリティー・インデックス(VI)は週間で0.66pt安(下落率2.67%)の24.06と低下。米長期金利の上昇が警戒される一方、米企業決算が総じて堅調となり、強弱材料が混在するなか、オプション市場ではプット(売る権利)とコール(買う権利)の売買が交錯し、日経VIは一進一退の展開。

建玉は、プットでは権利行使価格26,000円に1万600枚以上(前週比500枚程増加)、25,000円に11,200枚以上(2,800枚近く増加)。コールでは、28,000円に8,700枚程(500枚程減少)、28,500円に8,800枚(3,000枚程増加)となった。

ボラティリティ

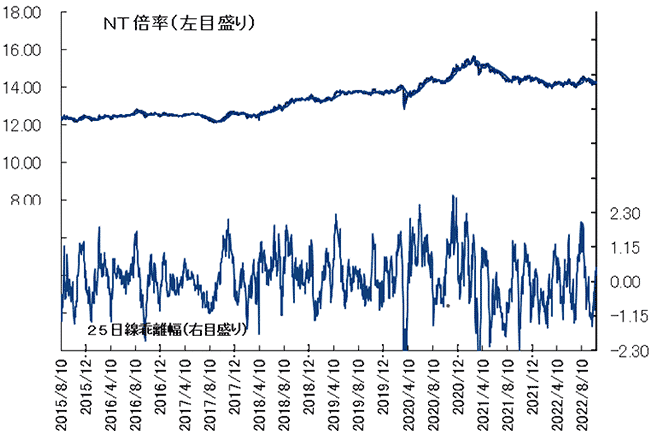

NT倍率(先物)は低下、期待インフレや米金利の上昇背景に225型売り優勢

NT倍率(先物)は低下。前の週末14日に発表された米10月ミシガン大学消費者信頼感指数の期待インフレ率の上昇のほか、この週の後半にかけて連日で14年ぶりの高値を更新した米10年債利回りなどを背景に、225型中心の先物売りが出たことがNT倍率の低下につながった。

225先物でBofA、ドイツ、ソジェンなどによる売りが出た一方、TOPIX先物では、リスクパリティ戦略の買い戻しと推察されるバークレイズなどの買い戻しが観測され、NT倍率の低下につながった。

米国の利上げ幅減速期待が下支え、GAFAM決算が焦点に

米国の利上げ幅減速期待が下支え、GAFAM決算が焦点に

今週の225先物は一進一退か。

直近2週間でみずほ証券がTOPIX先物を大きく売り越すなど、国内機関投資家による持ち高調整と思われる動きが見られている点は気掛かりだ。

しかし、先週末のウォールストリート・ジャーナル紙の報道を受けて、米連邦準備制度理事会(FRB)が12月の米連邦公開市場委員会(FOMC)で利上げ幅を縮小するとの期待が高まっている。

米国株高を引き継いで週明けの東京市場も買いが先行しそうだ。9月のFOMC議事要旨ですでに一部のメンバーらが今後の利上げペースの調整について言及していたことが判明していたが、今回の報道で一段と利上げのピークアウトが見えてきた。

12月のFOMCまでのデータ次第で依然流動的ではあるが、余程のことがない限り、利上げ幅は12月に0.5ptへと縮小する公算が大きいだろう。

報道前の時点で、金利先物市場は11月だけでなく、12月会合でも0.75ptの利上げが行われることを織り込みにいっていた。

今後、過度な利上げ懸念の後退を通じてじわじわと株式市場全体の底上げに繋がりそうだ。

一方、今週は日米の主要企業決算が本格化。米国ではアップルなどGAFAMの決算が相次ぐ。

スナップの失望的な決算や新型スマホの販売動向などの事前情報から、メタ・プラットフォームズやアップルの決算には警戒感が高まっており、仮に他の企業でカバーできない程に悪い決算となると先物市場でも仕掛け売りが出そうだ。

今週の225先物予想レンジは26,200-27,800円とする。

経済スケジュール(10月24日〜10月30日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 10月24日 | 月 | 国内 | 09:30 | 製造業PMI(10月) |

| 09:30 | サービス業PMI(10月) | |||

| 09:30 | 総合PMI(10月) | |||

| 10:00 | 営業毎旬報告(10月20日現在、日本銀行) | |||

| 海外 | 16:30 | 独・製造業PMI(10月) | ||

| 16:30 | 独・サービス業PMI(10月) | |||

| 16:30 | 独・総合PMI(10月) | |||

| 17:00 | 欧・ユーロ圏製造業PMI(10月) | |||

| 17:00 | 欧・ユーロ圏サービス業PMI(10月) | |||

| 17:00 | 欧・ユーロ圏総合PMI(10月) | |||

| 17:30 | 英・製造業PMI(10月) | |||

| 17:30 | 英・サービス業PMI(10月) | |||

| 17:30 | 英・総合PMI(10月) | |||

| 20:00 | ブ・FGV消費者物価指数(IPC-S)(10月22日まで1カ月間) | |||

| 20:25 | ブ・週次景気動向調査 | |||

| 21:30 | ブ・経常収支(9月) | |||

| 21:30 | ブ・海外直接投資(9月) | |||

| 22:45 | 米・製造業PMI(10月) | |||

| 22:45 | 米・サービス業PMI(10月) | |||

| 22:45 | 米・総合PMI(10月) | |||

| 27:00 | ブ・貿易収支(先週) | |||

| 中・海外直接投資(9月、31日までに) | ||||

| 中・貿易収支(9月、31日までに) | ||||

| 中・GDP(7-9月、31日までに) | ||||

| 中・鉱工業生産(9月、31日までに) | ||||

| 中・小売売上高(9月、31日までに) | ||||

| 中・不動産投資(9月、31日までに) | ||||

| 中・固定資産投資(都市部)(9月、31日までに) | ||||

| 中・調査失業率(9月、31日までに) | ||||

| 中・新築住宅価格(9月、31日までに) | ||||

| 10月25日 | 火 | 国内 | 14:00 | 基調的なインフレ率を捕捉するための指標(日本銀行) |

| 14:30 | 全国百貨店売上高(9月) | |||

| 14:30 | 東京地区百貨店売上高(9月) | |||

| 15:00 | 工作機械受注(9月) | |||

| 月例経済報告(10月) | ||||

| 海外 | 17:00 | ブ・FIPE消費者物価指数(先週) | ||

| 17:00 | 独・IFO企業景況感指数(10月) | |||

| 20:00 | ブ・FGV消費者信頼感指数(10月) | |||

| 21:00 | ブ・拡大消費者物価指数(IPCA-15)(10月) | |||

| 22:00 | 米・S&P/コアロジックCS20都市住宅価格指数(8月) | |||

| 22:00 | 米・FHFA住宅価格指数(8月) | |||

| 23:00 | 米・消費者信頼感指数(10月) | |||

| 欧・欧州連合(欧)エネルギー相会合 | ||||

| 独・ウクライナ復興巡る国際会議(ベルリン) | ||||

| 独・5年債入札 | ||||

| 10月26日 | 水 | 国内 | 08:50 | 企業向けサービス価格指数(9月) |

| 10:10 | 国債買い入れオペ(残存3-5年、残存5-10年、残存10-25年、残存25年超)(日本銀行) | |||

| 14:00 | 景気一致指数(8月) | |||

| 14:00 | 景気先行CI指数(8月) | |||

| 海外 | 09:30 | 豪・消費者物価指数(7-9月) | ||

| 17:00 | 欧・ユーロ圏マネーサプライ(9月) | |||

| 20:00 | ブ・FGV建設コスト(10月) | |||

| 21:30 | 米・卸売在庫(9月) | |||

| 23:00 | 加・カナダ銀行(中央銀行)が政策金利発表 | |||

| 23:00 | 米・新築住宅販売件数(9月) | |||

| 26:30 | ブ・連邦政府債務残高(9月) | |||

| 30:30 | ブ・ブラジル中央銀行が政策金利(SELICレート)発表 | |||

| アジアインフラ投資銀行(AIIB)年次総会(27日まで) | ||||

| 伊・2年債入札 | ||||

| 10月27日 | 木 | 国内 | 08:50 | 対外・対内証券投資(先週) |

| 日銀政策委員会・金融政策決定会合(1日目) | ||||

| 海外 | 08:00 | 韓・GDP(7-9月) | ||

| 10:30 | 中・工業企業利益(9月) | |||

| 21:00 | ブ・全国失業率(9月) | |||

| 21:15 | 欧・欧州中央銀行(ECB)が政策金利発表、ラガルド総裁が記者会見 | |||

| 21:30 | ブ・融資残高(9月) | |||

| 21:30 | ブ・ローン残高(9月) | |||

| 21:30 | ブ・個人ローン・デフォルト率(9月) | |||

| 21:30 | 米・新規失業保険申請件数(先週) | |||

| 21:30 | 米・GDP速報値(7-9月) | |||

| 21:30 | 米・耐久財受注(9月) | |||

| 10月28日 | 金 | 国内 | 08:30 | 東京CPI(10月) |

| 08:30 | 有効求人倍率(9月) | |||

| 08:30 | 失業率(9月) | |||

| 日銀政策委員会・金融政策決定会合(2日目)、終了後決定内容発表 | ||||

| 黒田日銀総裁が会見 | ||||

| SMBC日興証券による相場操縦事件を巡る初公判(東京地裁) | ||||

| 海外 | 17:00 | 独・GDP速報値(7-9月) | ||

| 17:30 | 台湾・GDP(7-9月) | |||

| 18:00 | 欧・ユーロ圏消費者信頼感指数(10月) | |||

| 18:00 | 欧・ユーロ圏景況感指数(10月) | |||

| 19:30 | 露・ロシア中央銀行が政策金利発表 | |||

| 20:00 | ブ・FGVインフレ率IGPM(10月) | |||

| 21:00 | 独・消費者物価指数(10月) | |||

| 21:30 | 米・個人所得(9月) | |||

| 21:30 | 米・個人消費支出(9月) | |||

| 21:30 | 米・個人消費支出(PCE)価格コア指数(9月) | |||

| 21:30 | 米・雇用コスト指数(7-9月) | |||

| 23:00 | 米・ミシガン大学消費者マインド指数(10月) | |||

| 23:00 | 米・中古住宅販売成約指数(9月) | |||

| 米・ツイッターとイーロン・マスク氏裁判、停止期間終了 | ||||

| ノルウェー・政府系ファンド(SWF)の政府年金基金グローバル、投資報告 | ||||

| 欧・欧州中央銀行(ECB)専門家予測調査 | ||||

| 伊・5年債入札、10年債入札 | ||||

| 10月30日 | 日 | 海外 | 欧州夏時間終了 |

- 提供:フィスコ社