円安・ドル高進展や需給改善で上値追いの展開

円安・ドル高進展や需給改善で上値追いの展開

先週の225先物は週間で1,180円高(上昇率4.41%)の27,910円と大幅続伸。

週明け、パウエル連邦準備理事会(FRB)議長が講演で0.5ptの大幅利上げを妨げるものは「何もない」とし、タカ派な姿勢を見せたことで、米金利上昇による円安・ドル高が進展。

6年ぶりとなる1ドル=120円台を突破するなか、輸出企業の採算改善による日本経済の回復期待が高まったほか、年度末に向けた需給改善への期待なども手伝い、225先物は週初から上昇スタート。

その後も一段の円安進行や香港ハンセン指数の上昇などを支援要因に堅調推移。年金基金のリバランス目的の買いや指数連動型パッシブファンドの配当再投資に伴う先物買い、これらを見越した売り方の買い戻しなども続き、下値不安の乏しい底堅い基調が続いた。

FRB高官によるタカ派発言などが相次いだが、原油先物相場の落ち着きや円安が手掛かりとされ、その後も週末まで堅調に推移。主要7カ国(G7)首脳会議ではロシアへの追加制裁の可能性が示唆されるも具体策について言及がなかったことで、商品市況の高進に伴うインフレ懸念の緩和に寄与した。

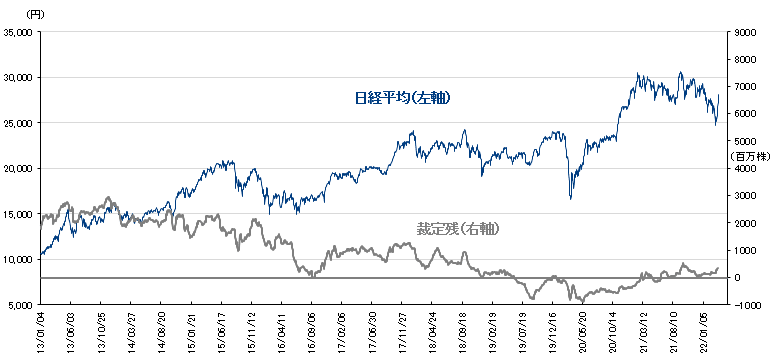

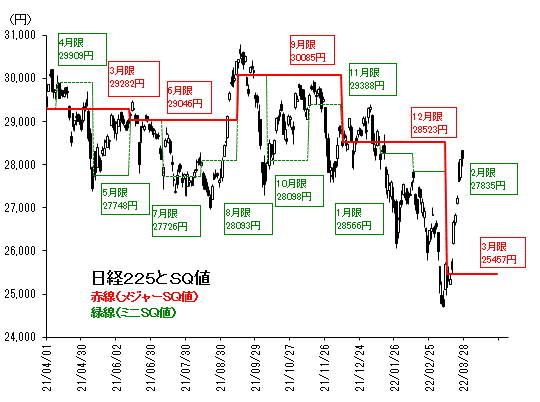

3月18日時点の裁定残高は、ネットベースで9,167億円の買い越し(前週は7,306億円の買い越し)と増加した。株数ベースでは、3億3,822万株の買い越しで、3月11日時点(2億7,865万株の買い越し)から増加している。

日経平均と裁定残(3月18日時点)

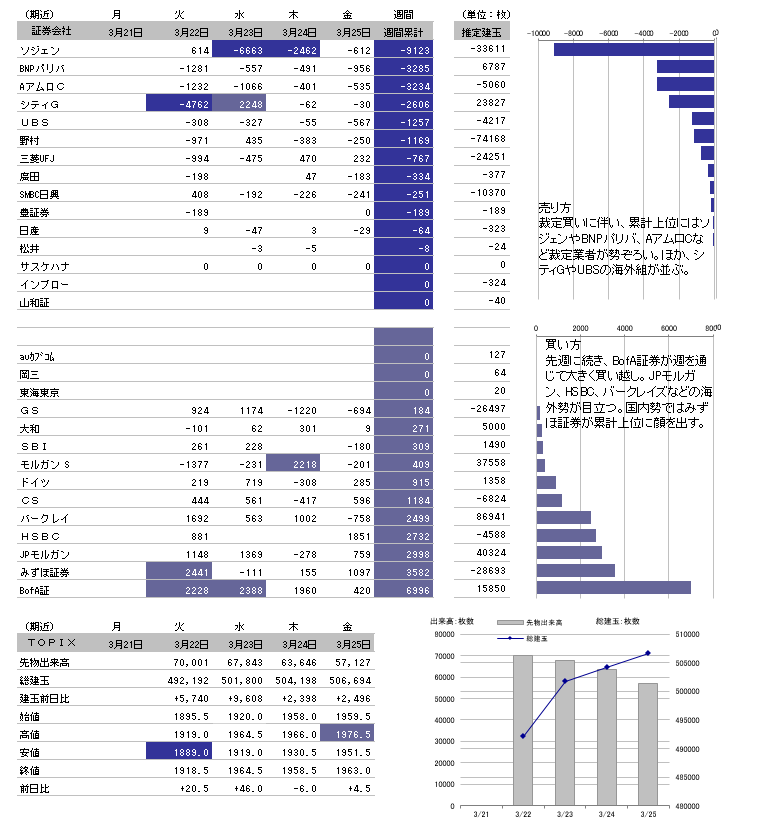

TOPIX先物でのBofA証券の買い越し基調が継続

今週もTOPIX先物でのBofA証券の週を通しての買い越しが目立った。また、TOPIX先物の買い方ではBofA証券以外にも、JPモルガン、HSBC、バークレイズなどの海外勢が目立った。

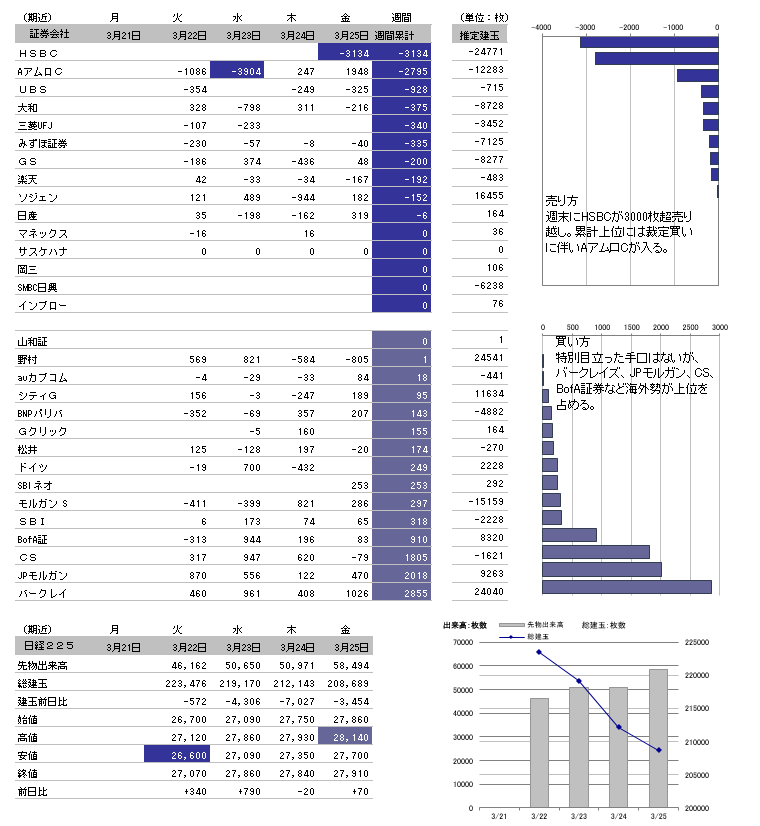

国内勢ではみずほ証券が累計上位に顔を出した。一方、売り方の累計上位には、裁定買いに伴い、ソジェンやBNPパリバ、AアムロCなど裁定業者が並んだ。ほか、シティGの売り越しも目立った。一方、225先物では目立った手口は少なかったが、売り方では週末にHSBCが3,000枚超売り越し、買い方にはバークレイズ、JPモルガン、CSなど海外勢が並んだ。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。なお、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

TOPIX先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。なお、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

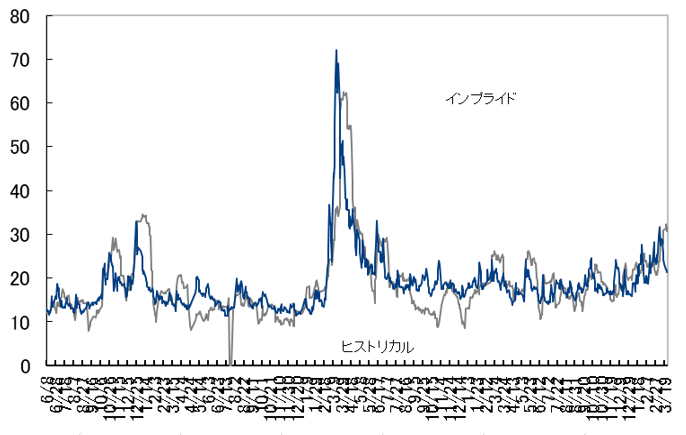

堅調な株式市場を背景に日経VI低下

堅調な株式市場を背景に日経VI低下

先週の日経平均ボラティリティー・インデックス(VI)は週間で0.72pt安(下落率2.85%)の24.57と小幅に低下した。3月の米連邦公開市場委員会(FOMC)を通過したことであく抜け感が台頭。

ウクライナ情勢を巡る悪材料も相当に織り込んだとの見方もあり、月末にかけての需給改善期待が高まるなか、売り方の買い戻しが続き、株式市場は上値追いの展開。オプション市場ではプット(売る権利)が売られ、日経VIの低下に寄与した。

ボラティリティ

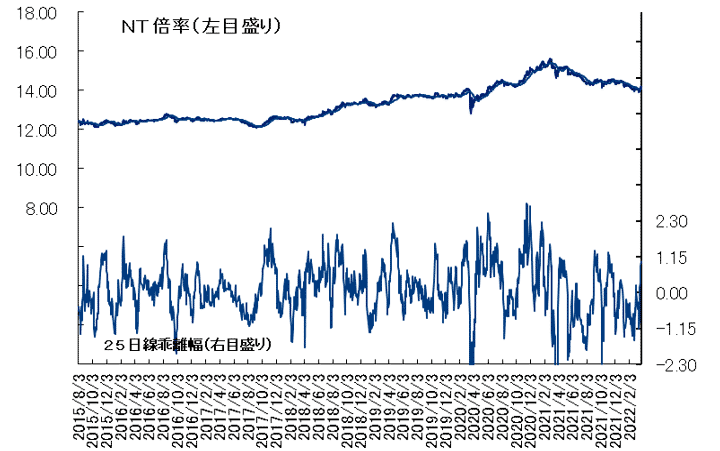

NT倍率(先物)は上昇、値がさグロース株の買い戻し進展

NT倍率(先物)は上昇。月末かけての年金基金のリバランス(資産配分の再調整)目的の買いや、機関投資家の配当再投資を見越した先回り買いなどを背景に、需給環境が改善するなか、全般買い戻しが加速。

特に、3月米連邦公開市場委員会(FOMC)を通過したあく抜け感から、値がさグロース(成長)株の買い戻しが進展。米フィラデルフィア半導体株指数(SOX)の上昇を受けた東エレク<8035>や、中国アリババ株の上昇を受けたソフトバンクG<9984>など、日経平均への指数インパクトの大きい銘柄の上昇を通じて、先物市場でも225型優位の展開となった。

ドル円123円台突入!円安進行で株高が進むか

ドル円123円台突入!円安進行で株高が進むか

今週の225先物は円安進行で更なる株高につながるか。

3月の第2-4週の間に東京市場は急速なリバウンドを見せたが、直近2週間(3月7-11日、14-18日)の投資主体別売買動向を見ると、海外勢はTOPIX先物で既に9,000億円超も買い越しており、225先物についてはミニを除けば売り越しに転じてきている。

先週も、TOPIX先物を対象に、BofA証券を中心とした海外勢の買い越しが見られたことを踏まえると、買い戻しもそろそろ一巡してくる頃合いと考えられる。

実際、先週は週後半から海外勢の買い越し基調に騰勢一服感が見られており、GSなど売り越しに転じ始める向きもあった。

また、相場をけん引してきた需給改善期待についても、29日の権利付き最終売買日を境に一巡してくるとみられる。そうしたなか、FRB高官らからの相次ぐタカ派発言を受けて、先週末には幅広い年限で米国債利回りが急上昇した。

今週末には米雇用統計を控えていることもあり、ここからは金利動向や、それを受けたハイテク・グロース(成長)株の動きなどにも神経質になってこよう。

ウクライナ情勢を巡ってはロシアと西側諸国の間で経済制裁の報復が激化する恐れもあり、ヘッドラインをきっかけに調整する局面もありえよう。

4月以降も新年度入りに伴うニューマネーに期待する向きもいるが、海外勢は現物株に至っては売り越しを続けており、簡単に売りから買い目線に転じるとも考えにくい。

28日は日銀が指定した利回りで無制限に国債を買い取る「指し値オペ(公開市場操作)」を実施すると通知したことで急速に円安が進み、ドル円が123円を付けた。

米連邦準備理事会(FRB)など海外主要中銀が金融引き締め姿勢を強める一方、日銀は18日の金融政策決定会合で大規模な金融緩和の維持を決めており、今後の更なる内外金利差が進むことで円安進行がもたらされ、円安メリットが大きい銘柄を中心に株価が堅調に推移することが想定される。

全体の上値は次第に重くなってこようが、今週の225先物予想レンジは27,500-28,600円とする。

経済スケジュール(3月28日〜4月3日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 3月28日 | 月 | 国内 | メンタルヘルステクノロジーズが東証マザーズに新規上場(公開価格:630円) | |

| 海外 | 20:00 | ブ・FGV建設コスト(3月) | ||

| 20:25 | ブ・週次景気動向調査 | |||

| 21:30 | ブ・経常収支(2月) | |||

| 21:30 | ブ・海外直接投資(2月) | |||

| 21:30 | 米・卸売在庫(2月) | |||

| 26:30 | ブ・連邦政府債務残高(2月) | |||

| 米・予算教書発表 | ||||

| 米・2年債、5年債入札 | ||||

| 英・ベイリーイングランド銀行(英中央銀行)総裁が講演 | ||||

| 3月29日 | 火 | 国内 | 08:30 | 有効求人倍率(2月) |

| 08:30 | 失業率(2月) | |||

| 08:50 | 日銀金融政策決定会合における主な意見(3月17、18日分) | |||

| 海外 | 09:30 | 豪・小売売上高(2月) | ||

| 22:00 | 米・S&P/コアロジックCS20都市住宅価格指数(1月) | |||

| 22:00 | 米・FHFA住宅価格指数(1月) | |||

| 23:00 | 米・消費者信頼感指数(3月) | |||

| 23:00 | 米・求人件数(2月) | |||

| 米・7年債入札 | ||||

| 米・フィラデルフィア連銀総裁が講演 | ||||

| 米・アトランタ連銀総裁が討論会に参加 | ||||

| 豪・2022-23年度予算案発表 | ||||

| 決算発表 マイクロン・テクノロジー | ||||

| 3月30日 | 水 | 国内 | 08:50 | 小売売上高(2月) |

| 08:50 | 百貨店・スーパー売上高(2月) | |||

| 10:10 | 国債買い入れオペ(残存3-5年、残存5-10年)(日本銀行) | |||

| ギックスが東証マザーズに新規上場(公開価格:1070円) | ||||

| 海外 | 16:00 | タイ・中央銀行が政策金利発表 | ||

| 18:00 | 欧・ユーロ圏景況感指数(3月) | |||

| 18:00 | 欧・ユーロ圏消費者信頼感指数(3月) | |||

| 20:00 | ブ・FGVインフレIGPM(3月) | |||

| 21:00 | 独・消費者物価指数(3月) | |||

| 21:15 | 米・ADP全米雇用報告(3月) | |||

| 21:30 | ブ・ローン残高(2月) | |||

| 21:30 | ブ・個人ローン・デフォルト率(2月) | |||

| 21:30 | ブ・融資残高(3月) | |||

| 21:30 | 米・GDP確定値(10-12月) | |||

| 米・リッチモンド連銀総裁が会議で開会の挨拶 | ||||

| 3月31日 | 木 | 国内 | 08:50 | 鉱工業生産指数(2月) |

| 08:50 | 対外・対内証券投資(先週) | |||

| 14:00 | 住宅着工件数(2月) | |||

| 15:30 | 日本取引所グループの清田CEOが定例会見 | |||

| 17:00 | 国債買い入れ予定(日本銀行)(4ー6月) | |||

| ノバックが東証2部に新規上場(公開価格:3000円) | ||||

| 決算発表 ニトリHD | ||||

| 海外 | 10:30 | 中・製造業PMI(3月) | ||

| 10:30 | 中・非製造業PMI(3月) | |||

| 15:00 | 英・GDP改定値(10-12月) | |||

| 16:55 | 独・失業率(失業保険申請率)(3月) | |||

| 18:00 | 欧・ユーロ圏失業率(2月) | |||

| 19:30 | 印・財政赤字(2月) | |||

| 21:00 | 印・インフラ産業8業種(2月) | |||

| 21:00 | ブ・全国失業率(2月) | |||

| 21:30 | ブ・基礎的財政収支(2月) | |||

| 21:30 | ブ・純債務対GDP比(2月) | |||

| 21:30 | 米・新規失業保険申請件数(先週) | |||

| 21:30 | 米・個人所得(2月) | |||

| 21:30 | 米・個人消費支出(2月) | |||

| 21:30 | 米・個人消費支出(PCE)価格コア指数(2月) | |||

| 22:45 | 米・MNIシカゴ購買部協会景気指数(3月) | |||

| 印・経常収支(10-12月) | ||||

| 「OPECプラス」閣僚級会合 | ||||

| Expo 2020 Dubai(2020年ドバイ国際博覧会)が閉幕(2021年10月1日〜開催) | ||||

| 米・ニューヨーク連銀総裁が会議で開会の挨拶 | ||||

| 韓・李柱烈中央銀行総裁が任期満了に伴い退任 | ||||

| 4月1日 | 金 | 国内 | 08:50 | 日銀短観(大企業製造業DI)(1-3月) |

| 09:30 | 製造業PMI(3月) | |||

| 14:00 | 自動車販売台数(3月) | |||

| 海外 | 10:45 | 中・財新製造業PMI(3月) | ||

| 15:30 | スイス・消費者物価指数(3月) | |||

| 17:00 | 欧・ユーロ圏製造業PMI(3月) | |||

| 18:00 | 欧・ユーロ圏消費者物価コア指数(3月) | |||

| 20:00 | ブ・FGV消費者物価指数(IPC-S)(3月) | |||

| 21:00 | ブ・鉱工業生産(2月) | |||

| 21:30 | 米・非農業部門雇用者数(3月) | |||

| 21:30 | 米・失業率(3月) | |||

| 21:30 | 米・平均時給(3月) | |||

| 22:00 | ブ・製造業PMI(3月) | |||

| 22:45 | 米・製造業PMI(3月) | |||

| 23:00 | 米・建設支出(2月) | |||

| 23:00 | 米・ISM製造業景況指数(3月) | |||

| 27:00 | ブ・貿易収支(3月) | |||

| 米・自動車販売(3月、2日までに) | ||||

| 欧州連合(欧)・中国首脳会議 | ||||

| 4月2日 | 土 | 海外 | 米・ニューヨーク連銀総裁が講演 |

- 提供:フィスコ社