日経平均はどこまで下落するのか?

|

|

貿易摩擦激化懸念から2週連続の下落 |

225先物は前週末比250円の下落。米国と中国など主要貿易相手国との貿易摩擦への懸念が相場の重しとなり、3週連続の下げとなった。「トランプ米政権が中国の対米投資や輸出制限を検討」などと伝わり、米中貿易摩擦への警戒感から欧米やアジアの各市場でリスク回避の動きが強まる格好となり、225先物は26日に一時22,000円を割り込んだ。その後、円高一服や日銀による上場投資信託(ETF)買いなどから戻り歩調に転じたほか、中国による対米投資制限について、強硬措置を避ける方針などと報じられたことが好感される場面もあったが、新規の手掛かり材料にかけるなかで、総じて積極的な売買は手控えられた。

特に中国では株式市場だけでなく、人民元も急落しており、対ドルで7カ月ぶりの元安水準に。6月の月間下落幅は3%を超え、人民元の切り下げがあった15年8月の2.7%を上回りましたが、米国利上げ、中国経済減速に加えて、米中貿易摩擦から中国当局が元安を容認しているとの見方も元安に拍車をかけている模様。

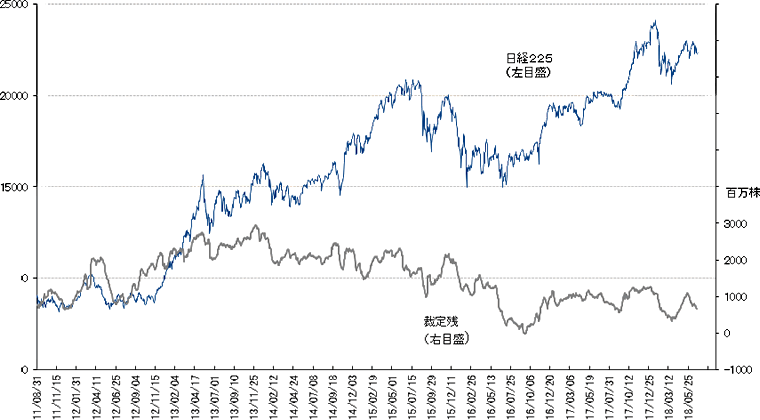

6月22日時点の裁定残高は、ネットベースで1兆2,496億円の買い越し(前週は1兆5,584億円の買い越し)と減少した。一方、株数ベースでは、6億9,781万株の買い越しと6月15日時点(7億9,983万株の買い越し)比で減少している。

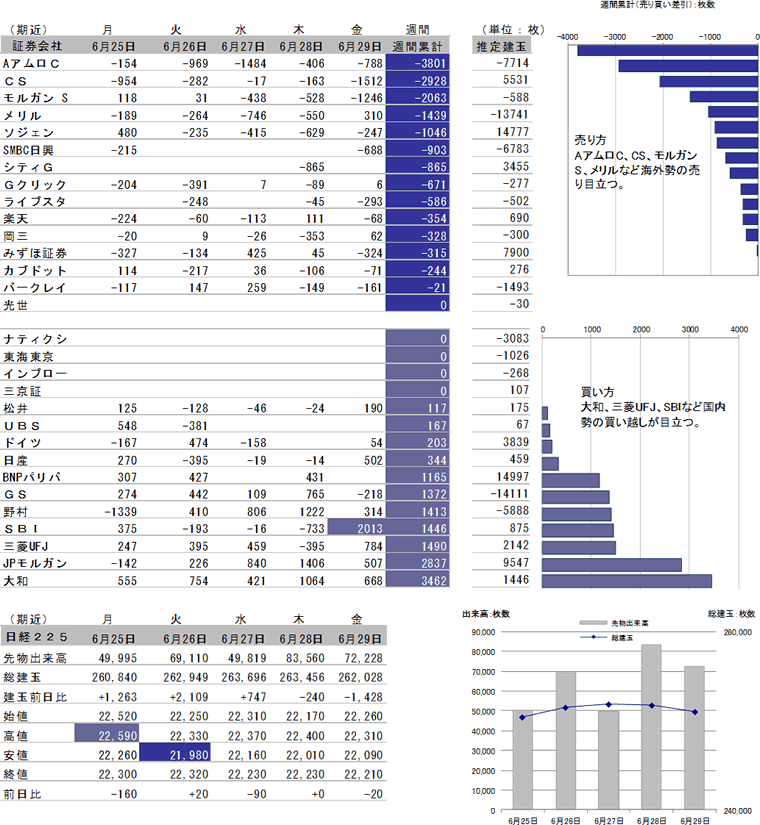

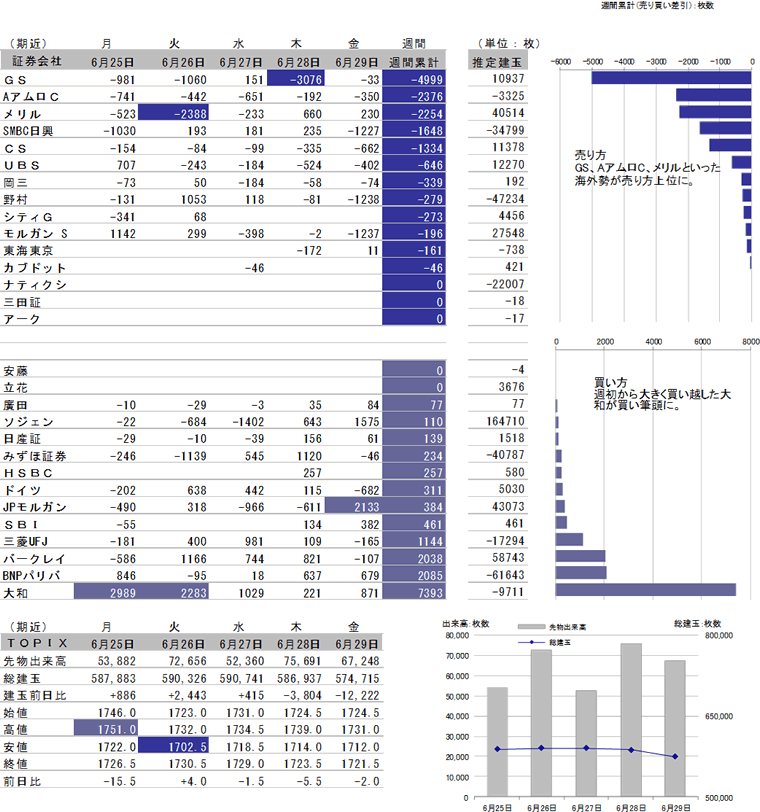

225先物の手口では、大和が週を通じてコンスタントに買いをこなし買い方筆頭になった。また、三菱UFJが買い方上位となったほか、週末に大きく買ったSBIなどの国内勢も上位に入った。一方、週を通じてコンスタントに売りをこなしたAアムロC、CSが売り方1位、2位となったほか、週末にかけて売りをこなしたモルガンS、メリル、ソジェンなど海外勢が売り方上位になった。また、TOPIX先物では、週初に大きく買い越した大和が先週に引き続き買い方筆頭になったほか、BNPパリバ、バークレイなどもそれに続いた。一方、週を通じてコンスタントに売りをこなしたGSが先週に引き続き売り筆頭となったほか、AアムロC、メリルなどの海外勢が225先物同様に売り方上位に並んだ。

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。尚、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

|

|

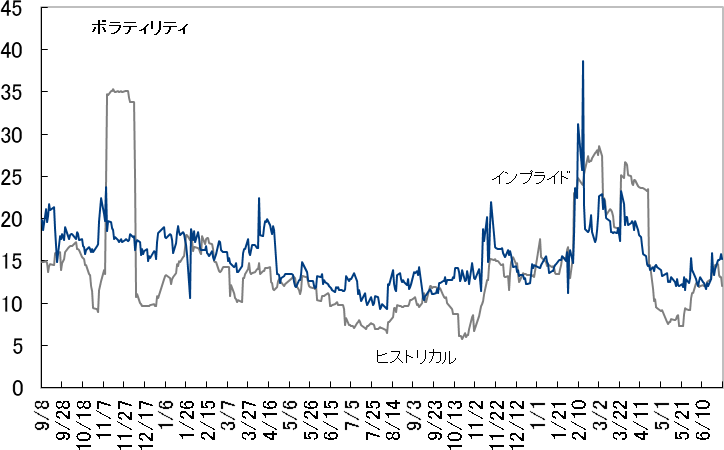

日経VIは2週連続の上昇 |

日経ボラティリティ・インデックス(VI)は、19.40pt。前週末比1.85pt(上昇率10.54%)高と2週連続の上昇。米中貿易摩擦の高まりを背景にリスク回避姿勢が強まり、日経VIは上昇に転じた。28日には一時21.24ptと危険水準とみられる20.00ptを上回る場面もみられた。米国が中国に対して、第一弾の制裁関税を発動する7月6日を控えるなか、米中当局の協議進展で制裁関税の発動が回避されるとの期待感は根強いようだ。ただ、中国株は制裁関税の発動を見越したような形で急落しており、警戒感は拭えていない。また、CSが225先物、TOPIX先物で売り方上位になったことを警戒視する向きもある。CSは今年に入りヘッジファンド営業を強化する方針なだけにこのまま売り越し基調が続くのかどうかの見極めも重要だろう。

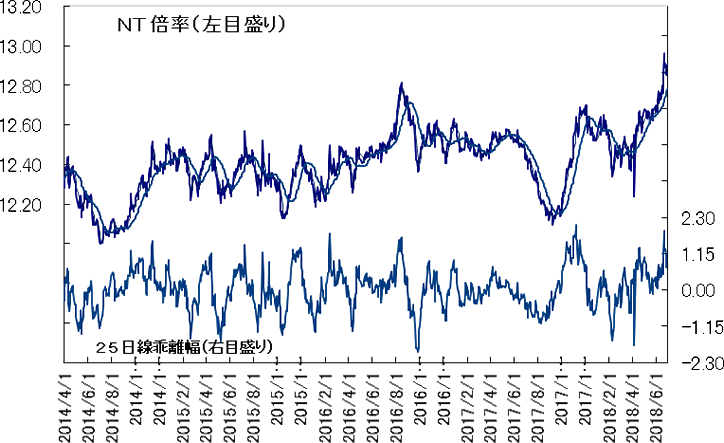

NT倍率(先物)は下落、一時反発をみせたが週末にかけて弱含み12.9倍を割り込んだ。21日には多くの日経平均構成銘柄の入れ替えがあった2000年4月以 降で最高となる12.96倍まで急上昇したが、水準訂正が意識される形となった。

|

|

米中貿易摩擦が激化!日経平均はどこまで下落するのか? |

今週は中国製品への追加関税第一弾を発動する期限(6日)(GM、フォードが下落)や、金曜日の雇用統計、週半ばには独立記念日も控え、利食い優勢か。

国内外で経済指標の発表が相次ぐが、引き続き米国・中国の通商政策の動向が警戒されよう。米国は7月6日の追加的な対中制裁関税を発表予定だが、最終的にどういった内容になるかは依然不透明。今週は週を通じてトランプ米政権の要人発言などのヘッドラインに一喜一憂する展開が予想されよう。

週初から発表が相次ぐ各国の企業の景況感や個別企業の業績予想の見直しに注目が集まるだろう。週明け2日発表の日銀の企業短期経済観測調査(日銀短観)は、製造業景況感が2期連続で悪化。設備投資は強い数字となったが米中貿易摩擦激化に対する警戒感は根強く、輸出を起点とした景気回復にブレーキがかかる懸念が高まっていることが示された格好。

また、中国の景況感を示す中国製造業PMIは51.0と前月の51.1から小幅に低下。これに先立って中国国家統計局が30日発表した6月の製造業購買担当者景気指数(PMI)は51.5となり、5月の51.9から低下し、市場予想(51.6)も下回った。業況改善・悪化の節目となる50は23カ月連続で上回ったものの、米国との貿易摩擦激化が中国経済の減速につながるとの懸念を強める結果となった。

米国では6日に雇用統計の発表があり、外為市場の反応にも注目が集まる。足元の為替相場では、1ドル=110円台後半の推移をみせており、この水準を維持できれば株価の下支え要因として意識される。

ただ、今週は米中貿易摩擦が激化に対して、妥協点が見出せるかどうかにかかっていると言っても過言ではない。各国経済指標が悪化している中で、6日発表予定の米国の中国製品への追加関税第一弾の発動と、中国側の報復関税の報道がヒートアップするようだと、日経平均は下落が加速しかねない。その場合、21,698円(一目均衡表の雲の下限)や21,883円(日経平均PER13倍)、21,000円(75週移動平均線、前回3月安値で下げ止まった)を想定しておきたい。今週の想定レンジは21,000-22,300円とする。

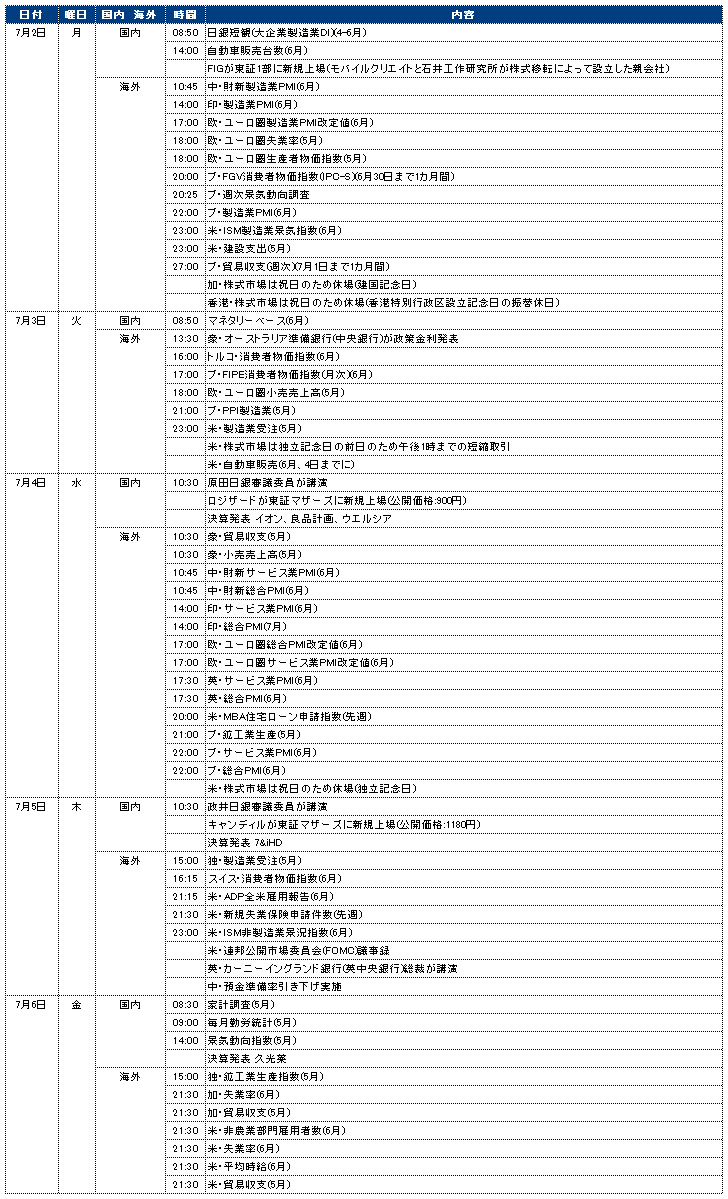

経済スケジュール(7月2日〜7月6日)

- 提供:フィスコ社

少ない資金で大きな利益を狙いたくありませんか?そんな方はこちらを確認!

先物・オプションの関連コンテンツ

サキモノのココがPOINT!

![]() 米中貿易摩擦激化!日経平均は下落開始か

米中貿易摩擦激化!日経平均は下落開始か