日経平均株価は4月第3週(4/18〜4/22)、ほぼ横ばいを維持しました。その後、第4週は4/25(月)に大幅続落してスタートし、不安定な展開となっています。

米国では、インフレ加速による景気悪化を防ぐべく、FRB(米連邦準備制度理事会)が金融引き締め姿勢を強めています。また、市場の想定よりも、引き締めの速度は速く、規模は大きくなりそうです。市場は、こうした急速な引き締めが、景気にブレーキをかけ過ぎることを警戒しているようです。ただ、市場が警戒していることは他にもありそうです。

4月第3週は横ばい維持も、4/25(月)に波乱〜FRBの金融引き締め前倒しを警戒

4月第3週は横ばい維持も、4/25(月)に波乱〜FRBの金融引き締め前倒しを警戒

日経平均株価は4月第3週(4/18〜4/22)に、前週比12円7銭(0.04%)高と週足ベースでは、ほぼ変わらずでした。ただし、東証マザーズ指数は-8.2%と急落しました。

米10年国債利回りはこの週、3週連続で上昇となり、インフレや金利上昇に対する懸念は継続しました。特に週末4/22(金)に、前日のFRB議長発言(次項『2:「ウクライナ」「利上げ」の背景に隠れた株安加速の「意外な理由」とは?』をご参考ください)もあって大幅安した結果、週間騰落率はNYダウ-1.9%、ナスダック指数-3.8%と米国市場のパフォーマンスは、東京市場よりも振るいませんでした。また、金利上昇に弱い東証マザーズ指数は続落基調となり、下落率も大きくなりました。

ウクライナとロシアの戦争も停戦・休戦へのメドが立たない状態です。5/9(月)の対独戦勝記念日に「勝利宣言」をすべく、ロシアによるウクライナ東・南部への攻撃が続いていますが、ウクライナの抵抗は続いており、足元は膠着状態のようです。株式市場はウクライナ情勢を横目にみながらの展開でしたが、株式市場で話題になる場面は少なかったようです。

日経平均株価は4/19(火)〜21(木)に3連騰しました。同期間においても急進した円安・ドル高については、その悪い面が指摘されることも最近多いですが、典型的な円安メリット株と称される自動車株は上昇しました。日経平均株価はこの3日間の上昇分で、4/18(月)の293円安と4/22(金)の447円安を吸収し、僅かながら週間でプラスを確保しました。ただ、4/22(金)にNYダウが一時1,000ドル超の下げとなり、それを受けた4/25(月)の日経平均株価は514円安と続落しました。

4/18(月)〜25(月)の株価上昇率(図表7)でも、SUBARU(7270)や本田技研(7267)等の自動車株の上昇が目立ちました。また、SUBARU(7270)については、4/16(土)の日経新聞で一部車種に関してエンジンの不具合と出荷停止が伝えられ、4/18(月)は下落しました。しかし、円安・ドル高が進展する中、2023年3月期の業績改善に対する期待が高まる形となりました。

一方、株価下落率ではソフトバンクグループ(9984)がワーストになりました。4/25(月)に7.79%下落しており、この日の下げが効いた形です。同日は上海でロックダウンを強化するとの方針が伝わり、上海総合指数が5.13%下落しました。中国経済との関わりの深い同社株へ売りが波及しました。なお、この日に関しては、ファーストリテイリング(9983)も5.27%下落しています。両社は、日経平均株価への寄与度が大きい銘柄であることから、4/25(月)の日経平均株価急落のもうひとつの要因は、「中国」に求められることになりそうです。

図表1 日経平均株価およびNYダウの値動きとその背景

| 日経平均株価(終値) | 前日比 | NYダウ(終値) | 前日比 | 国内株式市場の動き | 米国株式市場の動き | |

| 2022/04/18 | 26,799.71 | -293.48 | 34,411.69 | -39.54 | 続落。 ・主要海外市場が休場で、手掛かり材料に乏しい。 ・米国株式先物の下げが嫌気された。 ・欧米休場で不参加の海外投資家が多いためか商いが薄く、値動きが大きかった。 |

続落。 ・欧州市場の休場もあり、薄商い。 ・バンクオブアメリカの好決算と長期金利の上昇で金融株が買われた。反面グロース株は売られた。 ・リビア最大の油田が閉鎖され、原油価格が上昇。 |

| 2022/04/19 | 26,985.09 | +185.38 | 34,911.20 | +499.51 | 反発。東証グロース市場は下落。 ・円安・ドル高が約20年ぶりの水準に。(市場では、日本企業の業績悪化懸念を指摘する声も。) ・円安恩恵期待で輸出関連銘柄が物色される。 ・市場ではインフレのピークアウトを指摘する見方もあるが、資源関連業種は総じて上昇。 |

反発。 ・エネルギーを除き、全セクターが上昇。 ・IMFが「世界経済見通し」の中でインフレ率見通しを上方修正。 ・多くの場所でマスク着用の義務が解除され、レジャー関連株が買われる。 |

| 2022/04/20 | 27,217.85 | +232.76 | 35,160.79 | +249.59 | 米国株高を好感し、続伸。 ・3月貿易統計は、予想を大きく上回る赤字。 ・19日のダウ輸送株指数の上昇で、輸送用機器が連れ高。円安・ドル高も急進し、追い風に。 ・日銀が26日まで連続指値オペの実施を発表。 |

続伸。NASDAQは下落。 ・決算が嫌気されたネットフリックスが35%安。グロース株の下落を主導。 ・IBMやP&Gは、決算が好感され買われる。 ・FRBはベージュブック(地区連銀経済報告書)を発表し、インフレ高進と地政学的問題で生じた不確実性を背景に、将来の成長見通しは不明瞭であると指摘。 |

| 2022/04/21 | 27,553.06 | +335.21 | 34,792.76 | -368.03 | 3営業日続伸。東証グロース市場は6営業日続落。 ・中小型で高PERのグロース銘柄が売られた。 ・大型グロース銘柄は、米長期金利の上昇が停滞したことから買われた。TOPIXグロース指数は1.1%高 ・米国株式先物に連れ高。 |

主要3株価指数が下落。 ・FRB議長が利上げ前倒し支持の姿勢を示した。金融引締め加速に対しての警戒心から下落。 ・テスラは、決算が好感され買われる。ネットフリックスは続落。 |

| 2022/04/22 | 27,105.26 | -447.80 | 33,811.40 | -981.36 | 大きく反落。 ・21日の米国株式市場に連れ安。グロース銘柄中心の全面安商状。景気敏感株も下落。 ・塩野義(4507)が、上昇。コロナ治療薬に関しての進展を発表した。 ・株式の非公開化の提案募集を発表した東芝(6502)が大幅高。TOBの思惑買いが入る。 |

企業業績への警戒感が市場に波及し、大幅続落。 ・決算発表にて、通期の売上高予想を下方修正したベライゾンや、システム導入件数が市場予想を下回ったインテュイティブサージカルが大幅安。 ・前21日のFRB議長による利上げ前倒し発言が尾を引いたとの見方も。 ・テスラは、決算が好感され買われる。 |

| 2022/04/25 | 26,590.78 | -514.48 | 34,049.46 | +238.06 | 大幅続落。 ・22日の米国株式市場や、アジア株式市場に連れ安。 ・中国のロックダウンによる需要悪化懸念が拡大し、商品先物が下落。資源関連や海運は大幅続落。(鉱業7.52%安、非鉄金属6.54%安、海運6.23%安) |

反発。 ・テスラCEOによる買収合意が伝わったTwitterが大幅高。 ・中国のロックダウン強化懸念で中国ADRや原油価格が下落。一方、長期金利は低下し、大手ハイテク企業が、決算発表を控えていることもあり、グロース銘柄が買い戻された。 |

- ※日経平均株価・NYダウ等各種株価データ、各種資料をもとにSBI証券が作成。

図表2 日経平均株価

- ※当社チャートツールを用いて作成。データは2022年4月26日11:00時点。

図表3 NYダウ

- ※当社チャートツールを用いて作成。データは2022年4月26日11:00 時点。

図表4 ドル・円相場

- ※当社チャートツールを用いて作成。データは2022年4月26日11:00 時点。

図表5 主な予定

| 月日 | 国・地域 | 予定 | 備考 |

| 4/26(火) | 日本 | 3月失業率・有効求人倍率 | |

| ★決算発表(38社) | ファナック、キヤノン、野村HD、JR東海 | ||

| 米国 | 2月S&PコアロジックCS住宅価格指数 | ||

| 3月新築住宅販売件数 | |||

| 4月消費者信頼感数(コンファレンス・ボード) | |||

| ☆決算発表 | アルファベット、マイクロソフト、GE、ビザ | ||

| 27(水) | 日本 | 日銀金融政策決定会合(28日まで) | |

| 2年国債入札 | |||

| ★決算発表(97社) | 信越化、OLC、第一三共、JR東日本 | ||

| 米国 | ☆決算発表 | メタ、ボーイング、ペイパル、クアルコム | |

| 28(木) | 日本 | 黒田総裁会見、展望リポート | 金融政策の正常化へ転換はあるのか? |

| 3月鉱工業生産 | |||

| ★決算発表(237社) | JT、レーザーテック、村田、商船三井 | ||

| 米国 | 1−3月期GDP(速報値) | 市場コンセンサスは前期比年率+1.0% | |

| ☆決算発表 | アップル、メルク、ツイッター | ||

| 欧州 | ドイツ4月消費者物価指数 | ||

| 29(金) | 日本 | 休場(昭和の日) | |

| 米国 | 3月個人所得・個人支出 | ||

| ☆決算発表 | シェブロン、エクソンモービル | ||

| 欧州 | ユーロ圏 消費者物価指数 | ||

| ユーロ圏 1−3月期GDP(速報値) | |||

| 5/2(月) | 日本 | ★決算発表(15社) | 三井物産 |

| 米国 | 4月ISM製造業景況指数 | ||

| 3(火) | 日本 | 休場(憲法記念日) | |

| 米国 | 3月製造業受注 | ||

| ☆決算発表 | スターバックス、エスティローダー | ||

| 4(水) | 日本 | 休場(みどりの日) | |

| 米国 | FOMC/政策金利発表・FRB議長会見 | 政策金利0.5%引き上げが市場コンセンサス | |

| 3月貿易収支 | |||

| ☆決算発表 | フォーティネット、ブッキング・ホールディングス | ||

| 5(木) | 日本 | 休場(こどもの日) | |

| 欧州 | ☆決算発表 | ロイヤル・ダッチ・シェル | |

| 米国 | ☆決算発表 | ゾエティス、ボール | |

| 6(金) | 日本 | 4月マネタリーベース | |

| ★決算発表(71社) | JFE、丸紅 | ||

| 米国 | 4月雇用統計 |

※各種報道、WEBサイト等をもとにSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

図表6 日米欧中央銀行会議の結果発表予定

| 2022年 | ||

| 日銀金融政策決定会合 | 4/28(木)、6/17(金)、7/21(木)、9/22(木)、10/28(金)、12/20(火) | |

| FOMC(米連邦公開市場委員会) | 5/4(水)、6/15(水)、7/27(水)、9/21(水)、11/2(水)、12/14(水) | |

| ECB(欧州中銀)理事会・金融政策会合 | 6/9(木)、7/21(木)、9/8(木)、10/27(木)、12/15(木) | |

※日米欧中銀WEBサイトを基にSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

なお、ECB理事会は金融政策の議論・決定を行う会合の日程のみ掲載しています。日付は現地時間を基準に記載しています。

図表7 日経平均株価採用銘柄の上昇率上位(4/18〜4/25)

| コード | 銘柄 | 業種 | 株価(4/25) | 株価(4/18) | 騰落率(4/18〜4/25) |

| 5232 | 住友大阪セメント | ガラス・土石製品 | 3,815 | 3,250 | 17.4% |

| 7270 | SUBARU | 輸送用機器 | 1,930 | 1,798 | 7.3% |

| 6479 | ミネベアミツミ | 電気機器 | 2,526 | 2,412 | 4.7% |

| 7272 | ヤマハ発動機 | 輸送用機器 | 2,680 | 2,574 | 4.1% |

| 4452 | 花王 | 化学 | 5,134 | 4,931 | 4.1% |

| 6501 | 日立製作所 | 電気機器 | 6,045 | 5,813 | 4.0% |

| 3401 | 帝人 | 繊維製品 | 1,358 | 1,307 | 3.9% |

| 5803 | フジクラ | 非鉄金属 | 559 | 539 | 3.7% |

| 7267 | 本田技研工業 | 輸送用機器 | 3,376 | 3,256 | 3.7% |

| 6902 | デンソー | 輸送用機器 | 7,442 | 7,193 | 3.5% |

※BloombergデータをもとにSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

※4/25終値を4/18終値と比較し、値上がり率の大きい日経平均採用10銘柄を掲載。

図表8 日経平均株価採用銘柄の下落率上位(4/18〜4/25)

| コード | 銘柄 | 業種 | 株価(4/25) | 株価(4/18) | 騰落率(4/18〜4/25) |

| 9984 | ソフトバンクグループ | 情報・通信業 | 4,989 | 5,653 | -11.7% |

| 8253 | クレディセゾン | その他金融業 | 1,470 | 1,614 | -8.9% |

| 2413 | エムスリー | サービス業 | 4,183 | 4,579 | -8.6% |

| 5713 | 住友金属鉱山 | 非鉄金属 | 5,869 | 6,350 | -7.6% |

| 1803 | 清水建設 | 建設業 | 674 | 718 | -6.1% |

| 5707 | 東邦亜鉛 | 非鉄金属 | 2,807 | 2,990 | -6.1% |

| 6861 | キーエンス | 電気機器 | 51,070 | 54,380 | -6.1% |

| 1963 | 日揮ホールディングス | 建設業 | 1,458 | 1,552 | -6.1% |

| 4021 | 日産化学 | 化学 | 6,850 | 7,290 | -6.0% |

| 5541 | 大平洋金属 | 鉄鋼 | 3,525 | 3,750 | -6.0% |

※BloombergデータをもとにSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

※4/25終値を4/18終値と比較し、値下がり率の大きい日経平均採用10銘柄を掲載。

「ウクライナ」「利上げ」の背景に隠れた株安加速の「意外な理由」とは?

「ウクライナ」「利上げ」の背景に隠れた株安加速の「意外な理由」とは?

4/22(金)の米国株式市場では、NYダウが前日比981ドル安し、大幅続落となりました。その理由としては、パウエルFRB(米連邦準備制度理事会)議長が前日に、(次回5月のFOMCで)0.5%の利上げを示唆したことに加え、その後も「速いペースで動くことが適切だ」と述べ、急速・大幅な利上げが景気減速・後退を招くと懸念されためと説明されています。

ただ、この見方については、一部注意すべき点がありそうです。すなわち、次回のFOMCで0.5%利上げされる可能性については、金利先物市場が予想していた実現確率が4月下旬頃から90%を上回っていたことに加え、元々0.5%の利上げが年内3〜4回あるというのが市場コンセンサスで、特に新しい観点ではなかったという点です。

市場では、FRBの利上げについて「序盤に重点的に行う」という方向性が着目され、6/15(水)に結果発表のFOMCにおいては、政策金利上限が0.75%利上げされる可能性がコンセンサスになってきたとみられます。「0.5%」が意外だったのではなく、「0.75%」の利上げが意識され始めたことが警戒されたと考えられます。

より本質的には、インフレ・金利上昇と景気減速・後退が並行するスタグフレーションの可能性が強まったことが、株価下落の背景であると考えられます。4/22(金)に発表の米国総合PMI(総合購買担当者指数)では価格指数が上昇し、景況感が市場予想を下回ったことが確認されています。また、この週に発表されたネットフリックスの決算では、会員数が予想外に減少し、同社株は急落しました。企業業績に対しても不安感が広がりつつあります。

なお、4/24(日)実施の仏大統領選挙では、現職のマクロン氏が当選しました。しかし事前には市場やメディアの一部で、反NATOを掲げる極右のルペン氏が当選する可能性も残っていることが懸念され、同氏当選の場合は株価急落の可能性が指摘されていました。このため、市場の一部には事前に持ち高を整理した向きもあったとみられます。4/22(金)の株価急落の要因は、利上げに関する懸念だけではなかった可能性もありそうです。

4/25(月)午前の東京株式市場では、日経平均株価が一時600円超も下げ、終値も514円安となりました。これまで、その理由を考えてきたように、前週末に米国株が続落した流れを引き継いだものとみられます。当面は4/12(火)の取引時間中安値26,304円、チャート上の窓埋め水準に相当する3/16(水)の取引時間中高値25,824円等が下値支持ラインになりそうです。

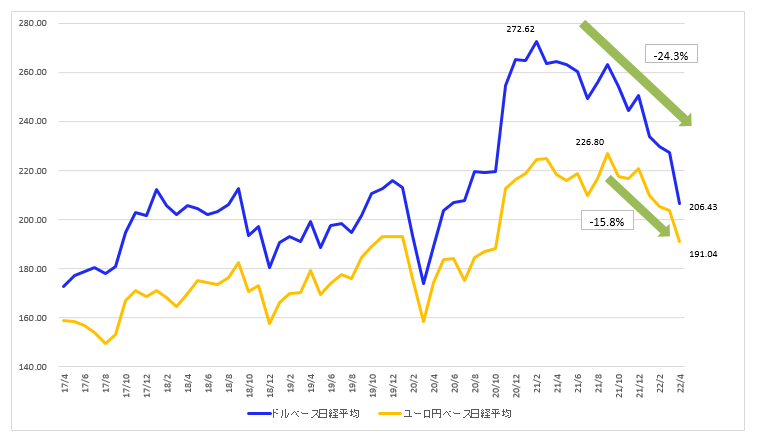

こうした中、日経平均株価が「年初来安値」を更新し、2年ぶりの安値を付けました。とは言っても、円ベースではなく、ドルベースの話です。4/25(月)現在、ドル建て日経平均株価は206.43ドルとなり、2021年2月高値272.62ドルからの下落率は24.3%に達しました。同様に、ユーロ建て日経平均株価は2021年9月高値から15.8%に達しています。

ドルベースおよびユーロベースの日経平均株価が下落しているということは、欧米投資家からみた日本株の指数自体のパフォーマンスも悪化させています。実際、過去5年の平均月次上昇率はドルベース日経平均が0.4%に対し、米国株(S&P500)は1.1%で、米国株の方が2.75倍もパフォーマンスが良い計算です。

海外投資家からすると、急進する円安が日経平均株価の下落率を増幅させているように見えると考えられます。

図表9 日経平均株価・月足(ドルベース&ユーロベース)

- ※日経平均株価データ、為替は三菱UFJ顧客レートをもとにSBI証券が作成。2022年4月は4/25(月)まで。