事前予想で追加緩和を予想する向きがあまりに多く、7/29(金)の日銀金融政策決定会合を無事通過できるか否かが大きなポイントでしたが、日経平均株価は何とかこれを無事通過し、値を維持しているようです。

ただ、実際に打ち出された追加緩和は「踏み込み不足」であり、当面の日経平均について慎重にみる市場参加者がまだまだ多いように思われます。8/5(金)の雇用統計を控え、様子見気分も強いようです。今後夏休みシーズンが本格化となり、再び「夏枯れ相場」が到来してしまうのでしょうか。

今回の「225の『ココがPOINT!』」では、日銀による追加緩和を再吟味するとともに、8月の東京株式市場に「サマーラリー」が到達する可能性についてご説明してみたいと思います。

無事通過 |

7/21(木)に16,938円まで上昇した後、日経平均株価は一服状態になりました。比較的短期間で上昇した後だけに、テクニカル指標で一部過熱感が台頭し、利益確定売りが出やすくなっていたことや日米の金融政策決定会合を控えて様子見気分が強まっていたことが背景です。

こうした中、米国時間7/26(火)に発表されたアップルの決算が警戒したほど悪くなかったことに加え、同7/27(水)に発表されたFOMCも想定通り「無風」に近いものとなり、東京市場にとっては7/29(金)の日銀金融政策決定会合が最大の関門ということになりました。そこではおもに

(1)ETFの買い入れ額をこれまでの年3.3兆円ペースから同6兆円ペースへ増額

(2)金融機関を経由して企業に供給するドル資金の枠を現行の120億ドルから240億ドルへ倍増

という追加緩和策が決定されました。国債買入れ額の増額やマイナス金利の拡大等、脱デフレを目指し、円高を阻止するような対策が盛り込まれなかったことから市場では「踏み込み不足」との評価もあり、7/29の日経平均は一時302円安となりました。しかし、(1)に直接株価下支え効果があること、(2)の施策等がアナウンスメント効果もあり、邦銀が米銀からドルを調達する時の上乗せ金利の低下に寄与し始めたこと、マイナス金利の拡大がなかったことで銀行株が反発に転じたこと等があり、この日の日経平均株価は92円高で大引けとなりました。その後、8/1(月)の日経平均株価は66円高と小幅続伸で終わりましたが、8/2(火)は売りが先行するなど、不安定な状態が続いています。

ちなみに、企業業績の悪化が懸念される中で、7/29(金)は533社の上場企業が決算発表を実施する集中日でしたので、日本株はそれをも無事通過した形になりました。東京株式市場は最大の難関を無事乗り切ったと言えるかもしれません。

図1:日経平均株価(日足)〜「上値抵抗ライン」に到達

- ※当社チャートツールもとにSBI証券が作成。データは2016/8/1取引時間中。

図2はドル・円相場(日足)、図3は原油先物相場(日足)のチャートです。前述したように、日銀の追加緩和策の中に、国債買入れ額の増額やマイナス金利の拡大等、脱デフレを目指し、円高を阻止するような対策が盛り込まれなかったことから、外為市場には円高圧力が残り、ドル・円相場は一時1ドル101円94銭まで円高・ドル安となっています。6/24(金)に同99円台への円高をもたらした「Brexit(英国のEU離脱)」問題は現在小康状態で、再びそこまで円高が進むかどうかは微妙と考えられますが、為替相場の動向には当面一応の注意が必要と思われます。

同様に原油先物相場の調整にも注意が必要です。時を同じくして中国株が軟調に転じている点も、世界経済の先行きを占う意味で重要です。

図2:ドル・円相場(日足)

図3:原油先物相場・日足(1バレル当たりドル)

- ※当社チャートツールを用いてSBI証券が作成。データは2016/8/1取引時間中

当面のタイムスケジュール〜8/5の雇用統計に注意 |

前項でも少しご説明したように、我が国の上場企業の4〜6月期決算については、7/29(金)が発表の集中日でした。日本経済新聞社の調べによると、そこまでに発表された企業の経常利益は前年同期比24%減となっています。前年同期に比べドル・円相場が11%も円高・ドル安になるなど、為替変動の影響が逆風となっています。ただ、当四半期は3月決算企業の第1四半期であり、年度は残り3四半期あることから下方修正も限定的なようです。

こうした決算発表ですが、発表社数ベースでは8/5(金)が456社、8/10(水)が435社と予定され、第2・第3のヤマ場を形成しています。第1四半期の計画達成度や進捗率等により、決算発表で株価が大きく変動する銘柄はまだ多いとみられ、当面は注意が必要です。なお、我が国で時価総額トップのトヨタ(7203)は8/4(木)に決算発表を予定しています。第1四半期の営業利益について、8/2(火)現在のアナリスト・コンセンサスでは前年同期比27%程度の営業減益となっていますが、それとの比較で上回ることができるか否かがひとつのポイントです。トヨタの決算が終わると、決算発表も峠を越えたと理解する市場参加者が増えてきそうです。

8/5(金)には雇用統計(7月)が発表されます。今回は英国民投票(6/23)後の混乱したタイミングでの雇用情勢を反映しているとみられ、ある程度注意が必要とみられます。非農業部門雇用者数が前月比18万人増というのが事前の市場コンセンサスになっています。ここを大きく下回ると、円高・ドル安が加速して株価に逆風が強まる可能性が強まりそうです。

表1:当面の重要なタイムスケジュール/5日に米雇用統計を控える

月日(曜日) |

国・地域 |

予定内容 |

ポイント |

|---|---|---|---|

8/2(火) |

日本 |

◎決算発表87社 |

ホンダ、伊藤忠、三菱商事他 |

日本 |

政府が経済対策を決定? |

|

|

米国 |

★決算発表 |

ファイザー、P&G |

|

米国 |

7月新車販売台数 |

|

|

8/3(水) |

日本 |

日銀会合(6/16結果発表分)議事要旨 |

|

日本 |

◎決算発表122社 |

明治HD、富士重、三井物産、クボタ他 |

|

日本 |

安倍内閣改造および自民党役員人事 |

|

|

米国 |

7月ADP雇用統計 |

8/5の労働省発表・雇用統計の前哨戦 |

|

米国 |

7月ISM非製造業景況指数 |

|

|

8/4(木) |

日本 |

◎決算発表151社 |

サントリーBF、トヨタ、三井不動産、三菱地所他 |

英国 |

BOE(英中銀)の金融政策委員会 |

|

|

8/5(金) |

日本 |

◎決算発表456社 |

大成建、東レ、三菱ケミカルHD、丸紅、NTT |

米国 |

7月雇用統計 |

Brexitの影響が雇用に表れている可能性も。雇用者数は18万人増の予想 |

|

ブラジル |

リオデジャネイロ五輪開幕 |

〜8/21。五輪関連の盛り上がりは選手の活躍如何か。 |

|

8/8(月) |

日本 |

6月国際収支/景気ウォッチャー指数 |

|

日本 |

日銀会合(7/29結果発表分)のおもな意見 |

|

|

日本 |

◎決算発表202社 |

日清食品HD他 |

|

中国 |

7月貿易収支 |

|

|

8/9(火) |

日本 |

◎決算発表265社 |

清水建、鹿島建、資生堂、ブリヂストン、第一生命、東京海上他 |

中国 |

7月消費者物価/生産者物価 |

|

|

8/10(水) |

日本 |

6月機械受注 |

損保JPNK |

日本 |

◎決算発表435社 |

|

|

8/11(木) |

日本 |

◎東京市場休場(山の日) |

|

8/12(金) |

日本 |

オプションSQ |

|

日本 |

◎決算発表238社 |

郵政3社、東芝など。決算発表はおおむね一巡 |

|

中国 |

7月鉱工業生産 |

|

|

中国 |

7月小売売上高 |

|

|

中国 |

都市部固定資産投資 |

|

|

米国 |

7月小売売上高 |

|

|

米国 |

8月ミシガン大学消費者信頼感指数 |

|

|

8/15(月) |

日本 |

4〜6月期GDP |

|

9/21(水) |

日本 |

日銀金融政策決定会合結果発表 |

|

米国 |

FOMC結果発表 |

|

各種報道等をもとにSBI証券が作成。予想は市場コンセンサス。データは2016/8/2現在。予定は予告なく変更される場合がありますので、あくまでもデータ作成段階のものです。

【ココがPOINT!】「追加緩和」への過小評価は禁物か |

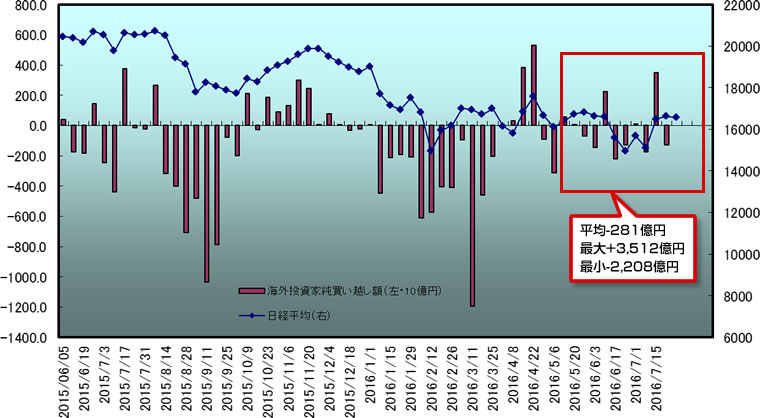

株式相場の方向感に大きな影響を与えるのが海外投資家の売買動向であると考えられます。図4が示すように、海外投資家が買い越す時に日経平均株価は上昇しやすく、逆に彼らが売り越す時に日経平均株価は下がりやすくなる傾向があります。

ただ最近の海外投資家は買い越し額、売り越し額ともに以前に比べると小さくなっているのが現実です。直近10週間では、最も多く買い越した時が3,512億円、最も多く売り越した時が2,208億円で、平均すると週当たり281億円程度売り越している計算になります。米国の金融政策が引き締めに転じたことや、金融機関の自己資本規制が厳しくなりつつあること等が影響しているとみられます。

こうした中、毎週500億円程度着実に買い越しが見込まれる「新たな投資家」が参入してきたらどうでしょうか。需給は相当に引き締まると思います。そしてその「新たな投資家」こそが、追加緩和後の日銀に相当すると考えられます。

日銀はETF買い入れ額を年3.3兆円ペースから年6兆円ペースに倍増させることを決めました。年6兆円ということは月当たり5千億円規模、週当たり1,000〜1,200億円超程度と計算されます。これまでは週当たり500〜600億円程度でしたので、毎週500億円程度着実に買い越しが見込まれる「新たな投資家」が参入してきたと考えることができます。

市場参加者の中には、今回の日銀の追加緩和は、想定した内容の一部に過ぎず、効果は限定的と考える向きが多いようです。しかし、決算発表がピークアウトし、総額20数兆円に迫る経済対策も本格的に動き出そうとする中で、日本株に慎重な姿勢を取り続けることは正しい選択肢でしょうか。

図4:海外投資家の売買動向と日経平均株価(週足)

- ※Bloomberg、東証データをもとにSBI証券が作成。データは2016/8/1現在。

先物・オプションの関連コンテンツ

【サキモノのココがPOINT!】

8/2政府経済対策、8/5米国雇用統計に注目

少ない資金で大きな利益が狙える先物・オプション取引って何?

国内株式 日経平均レバレッジ・インデックス関連ETF

| 取引 | チャート | コード | 銘柄名 |

|---|---|---|---|

|

|

1358 | 上場インデックスファンド日経レバレッジ指数 |

|

|

1365 | ダイワ上場投信−日経平均レバレッジ・インデックス |

|

|

1570 | NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信 |

|

|

1579 | 日経平均ブル2倍上場投信 |

|

|

1458 | 楽天ETF−日経レバレッジ指数連動型 |

信用取引がはじめての方はこちらをチェック!

先物・オプション取引がはじめての方はこちら