前営業日トピックス

東京市場では、日経平均株価が序盤から堅調な動きとなったことから、ドル円・クロス円は底固い動きとなった。しかし、新型コロナウイルス感染再拡大で世界的に経済回復が遅れるとの警戒感も根強く、その後は上値の重い動きとなった。午後に入り、日経平均株価が上げ幅を拡大し、前週末比500円超上昇したものの、ドル円・クロス円の上値は限定的だった。欧州時間に米製薬新興企業であるモデルナが新型コロナウイルスのワクチンの臨床試験で高い効果を示したと発表したことが好感され、ドル円・クロス円は急上昇となった。

米国市場では、欧州市場の堅調な流れが一服し、ドル円・クロス円は序盤から上値の重い動きとなった。序盤に発表された米経済指標が市場予想に反して低下したことが嫌気され、ドルは主要通貨に対して軟調な動きとなった。さらに、米主要株価指数が軒並み上昇したことから、投資家のリスク選好の動きが強まったこともドルの圧迫要因となった。その後は、世界的に感染者が再び急増していることから経済の先行き懸念も根強く、ドル円・クロス円の戻りは限定的だった。

米株式市場では、米製薬の新興企業モデルナの新型コロナワクチンの臨床試験で高い効果を示す結果を発表との報道を好感して、主要株価指数は堅調な動きとなった。ダウ平均株価は取引終盤にかけて一時前日比484ドル高まで上昇し、取引時間中の最高値を更新した。ダウ平均株価は470.63ドル高(+1.60%)で終了し、終値ベースの最高値も更新した。一方、ハイテク株中心のナスダックは94.84ポイント高(+0.80%)で終了、またS&P500は2営業日連続で終値ベースの最高値を更新した。個別では、航空機のボーイングや石油のシェブロンなどが買われた。一方、製薬のファイザーは下げた。

米ドル/円

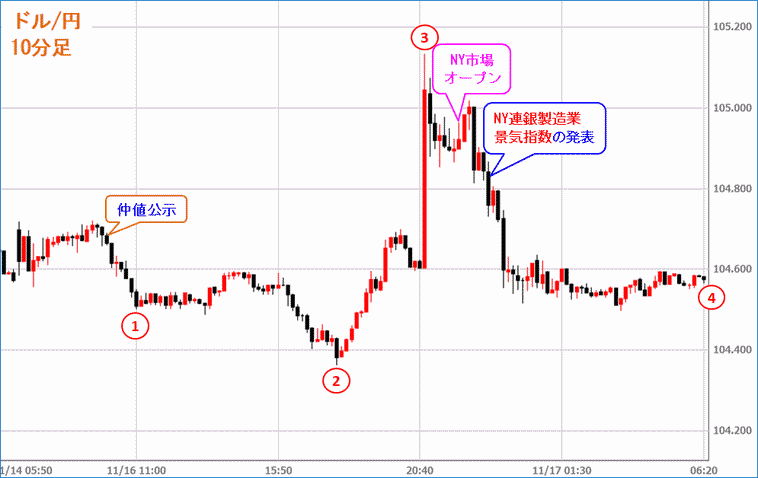

※出所:FX総合分析チャート10分足

(1)日経平均株価が上昇して始まり、前週末比400円超上昇となったことが好感され、ドル円・クロス円は底固い動きとなった。投資家のリスク選好の動きからドルや円が売られ、ドルは欧州通貨に対して売られたことから、対円でも上値の重い動きが続いた。一方、対EU強硬派であるジョンソン英首相の側近の上級顧問が年内に辞任する見通しとの報道を受けて、英国とEUの通商交渉が合意に近づくとの楽観的な見方を背景に、前週末の海外市場からポンドは堅調な動きが続いたことから、東京市場でもポンドは引き続き主要通貨に対して堅調な動きとなった。

(2)午後に入り、日経平均株価が上げ幅を拡大し、一時週末比542円高まで上昇して年初来高値を更新たことに加え、米ダウ先物が260ドル超上昇したこともあり、クロス円は底固い動きとなった。一方、低下していた米10年債利回りが上昇に転じたことから、ドル/円も底固い動きとなった。

(3)先週の米製薬大手ファイザーに続き、新興企業である米モデルナが新型コロナウイルスのワクチンの第3相臨床試験で94.5%の確率で効果を示したとの報道を好感して、欧州主要株価指数や米株価先物が上げ幅を加速させたことから、ドル円・クロス円も急上昇となった。

(4)米国市場では、欧州市場の堅調な流れが一服し、ドル円・クロス円が序盤から上値の重い動きとなった。序盤に発表された11月のニューヨーク連銀製造業景気指数が市場予想に反して低下したことが嫌気され、ドルは主要通貨に対して軟調な動きとなった。さらに、ダウ平均株価が史上最高値を更新する動きとなるなど、米主要株価指数が軒並み上昇したことから、投資家のリスク選好の動きが強まり、ドルや円が売られた。ただ、米国でコロナの感染者が再び急増しているため、経済活動を制限する動きが広がることへの警戒感も根強いこともあり、ドル円・クロス円の戻りは限定的だった。

本日のトピックス

昨日、先週のファイザーに続き、新興企業の米モデルナが新型コロナウイルスのワクチンの臨床試験で高い効果が示されたと発表したことを好感して、欧米の主要株価指数が大きく上昇となり、リスク選好の動きが意識された。世界的に新型コロナウイルスの感染者数が再び拡大している状況下であることから、特に敏感に反応したと見られている。マーケットの注目が新型コロナウイルスの感染再拡大や、ワクチン開発の進展状況となっていることから、引き続き関連する報道などには注目したい。

米国市場では、10月の米小売売上高や10月の米鉱工業生産など主要な経済指標の発表が予定されており、前者は伸び幅の縮小が、後者は前回のマイナスからの改善が予想されている。ただ、マーケットの注目がコロナ関連であることから、市場予想と大きく乖離した結果とならなければ、反応は限定的だろう。一方、本日は複数の米金融当局者の発言が予定(アトランタ連銀総裁、サンフランシスコ連銀総裁、ミネアポリス連銀総裁、ボストン連銀総裁、リッチモンド連銀総裁など)されており、特に新型コロナを背景とした米国の景気先行きや金融政策に関連する発言には反応する可能性も考えられることから、発言の内容には注目したい。

11/17の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 22:30 | 米国 |

10月小売売上高(前月比)

小売売上高は、米国商務省が百貨店やスーパーの売上調査を基にして発表している指標である。個人消費はGDPの約70%を占めており、小売売上高は個人消費の動向を見る上で重要な経済指標の一つであり、米国経済に与える影響も大きいため注目されている。

|

0.5% | 1.9% |

| 前回は市場予想を上回り、6月以来の大幅な増加となり、個人消費の持ち直しが示された。ただ、消費者が貯蓄を切り崩している可能性も指摘されており、追加経済対策の遅れが影響しているとの見方もある。今回は、伸び幅の低下が懸念されているが、6ヵ月連続の伸びが維持されると予想されている。 | ||||

| 22:30 | 米国 |

10月輸入物価指数(前月比)

輸入物価指数は、輸入時の価格を指数化したものであり、特に、他の物価関連の指標と同様に国内のインフレ動向の先行指標の一つとして注目される経済指標。ただ、輸入時ということで、原油相場や為替相場の影響を受ける傾向にある。

|

0.0% | 0.3% |

| 前回は市場予想と一致し、3ヵ月連続の伸び幅の低下となった。石油がマイナスに落ち込んだことや、資材が3ヵ月連続のマイナスとなったことが影響した。今回は、変わらず予想となっており、6ヵ月ぶりマイナスとなるようなら、懸念要因となる可能性も考えられる。 | ||||

| 23:15 | 米国 |

10月鉱工業生産(前月比)

鉱工業生産は、鉱工業関連の生産動向を指数化したものであり、2002年を100として数値が算出され前月比で発表される。GDPに占める鉱工業部門の割合が約20%程度であることから重要な経済指標である。

|

1.0% | -0.6% |

| 前回は市場予想を下回り、5ヵ月ぶりのマイナスとなった。自動車などの製造業の生産や公益事業が落ち込んだことが影響した。今回は、前回落ち込んだ自動車・同部品や公益事業に改善が見られるか注目したい。 | ||||

| 0:00 | 米国 |

11月NAHB住宅市場指数

NAHB住宅市場指数は、全米住宅建築業者協会(NAHB)が加盟業者を対象にした一戸建て住宅の販売状況調査を基にした指数。50が判断の基準となり、50を下回ると住宅建設業者の多くが現況を「悪い」とみていることを示すことから、住宅市場の先行指標となる。

|

85 | 85 |

| 前回は市場予想を上回り、2ヵ月連続で過去最高を更新した。住宅ローン金利の低下を背景に、住宅販売や見通しの良好な結果が続いていることが示された。今回は、過去最高水準での横ばいが予想されており、引き続き住宅市場の好調が維持されると見られている。 | ||||