前営業日トピックス

東京市場では、序盤からドル円・クロス円は堅調な動きとなり、ドル/円は一時106.56まで上昇した。ただ、前日の海外時間に付けた106.58を超えられずに失速した。その後は、米長期金利が上昇したことから、ドルはユーロやポンドなどに対して上昇したものの、円買いが優勢となったこともあり、欧州時間までドル/円は上値の重い動きが続いた。

米国市場では、序盤に発表された7月の米耐久財受注が市場予想を上回る伸びとなったことが好感され、米長期金利の上昇とともにドル/円は一時106.46まで上昇した。その後、パウエルFRB議長が27日のジャクソンホールでの講演で、米国の金融緩和策の強化を示唆するとの見方が広がっていることを材料に、ドルは主要通貨に対して軟調な動きとなった。さらに、米5年債入札への旺盛な需要が確認されたことから米国債利回りの低下も加わり、ドル/円は105.96まで下落した。

米株式市場では、ダウ平均株価が序盤から軟調な動きとなり、一時前日比94ドル安まで下落した。その後は買いが優勢となり、終盤には105ドル高まで上昇する場面もあったが、83ドル高(+0.30%)で終了した。一方、ハイテク株中心のナスダックは198ポイント高(1.73%)で終了し、S&P500とともに5営業日続伸、5営業日連続で過去最高値を更新した。

米ドル/円

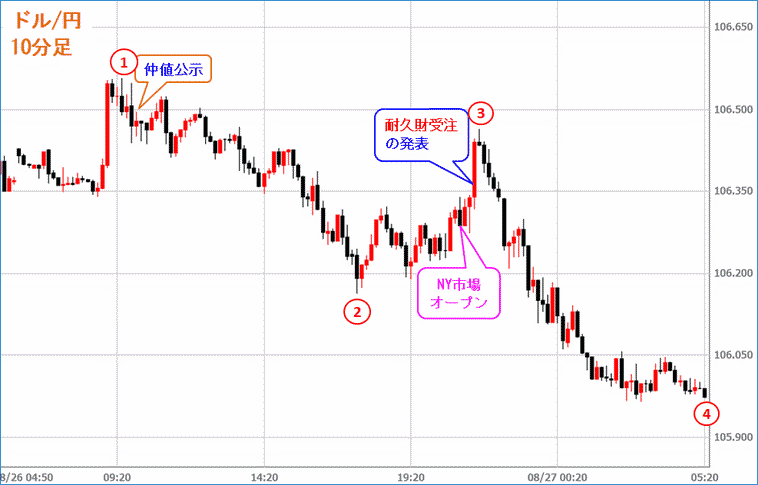

※出所:FX総合分析チャート10分足

(1)東京市場では、米国と中国が通商合意を巡り閣僚級の電話協議を行ったことが改めて材料視され、ドル円・クロス円は序盤から底固い動きとなった。さらに、下落して始まった日経平均株価が上昇に転じたことや、米長期債利回りの上昇も加わり、ドル/円は106.56まで上昇した。ただ、海外時間に付けた106.58には届かなかった。

(2)日経平均株価が再びマイナス圏まで下落したこともあり、ドル円・クロス円は上値の重い動きとなった。さらに、米10年債利回りが0.683%から0.714%まで上昇したことから、ドルはユーロやポンドなどの主要通貨に対して堅調な動きとなったが、円買いが優勢となったことから、対円では上値の重い動きが続いた。

(3)米国市場では、序盤に発表された7月の米耐久財受注が市場予想を上回る伸びとなったことが好感され、ドルは主要通貨に対して上昇した。さらに、米長期金利の指標となる米10年債利回りが約2週間ぶりの高水準まで上昇したことも加わり、ドル/円は一時106.46まで上昇した。ただ、アジア時間に付けた高値の106.56までは届かなかった。

(4)パウエルFRB議長が27日のジャクソンホールでの講演で、平均インフレ率目標の導入など米国の金融緩和の強化を示唆するとの見方が広がっていることを材料に、ドルは主要通貨に対して軟調な動きとなった。さらに、米10年債利回りが2週間ぶりの高水準となる0.719%から0.683%まで低下したことも加わり、ドル/円は105.96まで下落した。一方、米政府が南シナ海の軍事拠点化にかかわった中国企業への制裁を発表したことで、地政学的リスクの高まりが警戒されたこともあり、ユーロやポンドは対ドルで上昇したものの、対円では上値の重い動きとなった。

本日のトピックス

本日から28日まで米ワイオミング州のジャクソンホールにおいて、カンザスシティ連銀主催の恒例の経済シンポジウム(新型コロナウイルスの影響テレビ会議方式、「今後10年の進路:金融政策にとっての意義」というテーマ)が開かれる。その中で、パウエルFRB議長は、本日金融政策の枠組み見直しについて講演する予定であり、インフレ目標の見直しを示唆するのかどうかが注目されている。導入される場合には、一時的にインフレ率が目標の2%を上回ることが容認されることになり、ドルの圧迫要因になるとの見方もある。

米国市場では、第2四半期のGDP、新規失業保険申請件数の発表が予定されている。前者は改定値であり、若干の上方修正が予想されているものの、マーケットの反応は限定的と考えられる。一方、後者は前回予想に反して増加となり、労働市場の改善が進んでいないことが示されたが、今回は再び減少が予想されており、100万件の大台を下回る減少となるのか注目されている。

8/27の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 21:30 | 米国 |

2Q GDP(前期比年率)

GDPは、一定期間内に米国内で生み出された財とサービスの付加価値の額を合計したもので、国内の経済規模を測るための指標の一つ。GDPの伸び率は、経済成長率を表す指標として重要視されている。そして、個人消費はGDPのおよそ7割を占めることから、構成指数の中では特に重要視されている。

|

-32.5% | -32.9% |

| 前回の速報値は、1940年以降で最大の落ち込みを記録し、新型コロナウイルスの感染拡大が米国経済に大きな打撃を与えたことが浮き彫りになった。GDPの約7割を占める個人消費も-34.6%と大幅な落ち込みとなった。今回は、改定値であることから大幅な変化は見られないが、前回から若干の上方修正が予想されている。 | ||||

| 21:30 | 米国 |

新規失業保険申請件数(8/22までの週)

新規失業保険申請件数は、労働省が失業保険を申請した人(失業者)の数を毎週発表する経済指標。毎週(木曜日)発表されるため、雇用情勢の速報性に優れており、雇用統計の先行指標として注目されている。ただ、米国の祝祭日や天候などの影響を受けやすいという点もある。

|

100.0万件 | 110.6万件 |

| 前回は市場予想に反して増加となり、再び100万件を上回る結果となった。感染者数の再増加などもあり、NY州、テキサス州などで増加したことが影響した。一方、継続受給者数は、7月末で600ドルの給付上乗せがしたことが影響して減少となった。今回は、両者とも減少が予想されているが、申請件数が再び100万件を下回るのかどうか注目される。 | ||||

| 23:00 | 米国 |

7月中古住宅販売仮契約(前月比)

中古住宅販売仮契約は、全米不動産業者協会が発表する中古住宅販売の仮契約を指数化したもの。2001年を100として表す。仮契約は通常1-2ヵ月以内に本契約に移行するため、仮契約指数は中古住宅市場の先行指数とされる。

|

2.0% | 16.6% |

| 前回は市場予想を上回ったものの、統計開始以来の大幅な伸びとなった5月の結果からは大きく伸び幅が縮小した。住宅ローン金利の低下が住宅市場の押し上げ要因となっていることが示された。ただ、指数ベースでは、2006年以来の高水準となった。今回は、小幅ながらさらに上昇が予想されており、予想通りなら指数ベースで2005年11月以来の高水準となる。 | ||||