2018/6/26

提供:三菱UFJ国際投信

荒武 秀至の今週の注目ポイント!

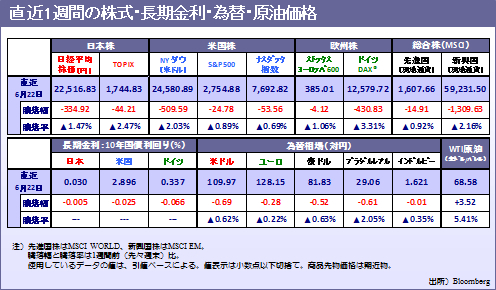

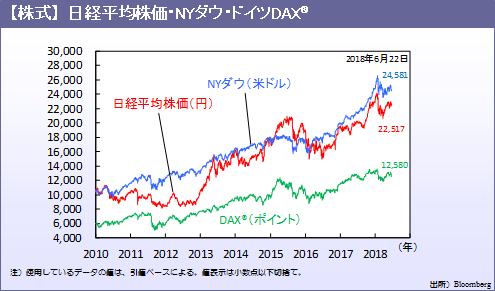

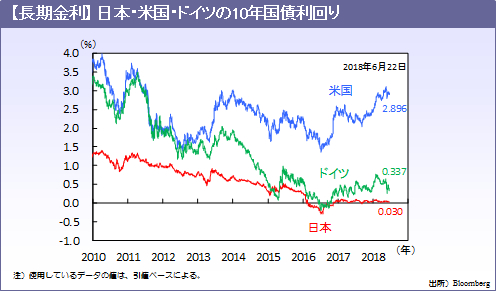

- 先週は日米欧とも株安、米独10年債利回りが低下とリスク回避型の相場

- 市場は米中貿易摩擦の激化懸念や欧州の政治リスクなどを意識

- 今週も米国の貿易政策や欧州政治が焦点。経済指標では米PCEデフレーターに注目

-

荒武 秀至氏 三菱UFJ国際投信(株)戦略運用部チーフエコノミスト

1987年慶應義塾大学卒業後、証券会社エコノミストとして経済調査担当。1992年シンガポール国立大学にて経営学修士(MBA)取得。1995年国際投信委託(現三菱UFJ国際投信)入社、2002年1月より現職。一次データ及び現地調査を柱とする経済調査に20年以上専心。IMF・世界銀行、米欧の中央銀行・財務省等との定例情報交換に加え、新興国の現地調査を踏まえた、グローバル経済の詳細で平易な解説に定評がある。

「投資環境ウィークリー」6月25日号より抜粋

激化する米中貿易摩擦という暗雲が、国際金融市場を覆っています。先週初の18日、NYダウは一時246ドル下落。米中の報復関税の応酬への懸念が背景です。

先々週15日、米国が中国による知的財産侵害への制裁関税として、同国からの輸入品約500億ドル相当に25%を賦課することを公表。その数時間後、中国政府が米国からの輸入約500億ドルに対して25%の追加関税を適用すると公表し、「借りは満額返す」姿勢を明らかにしました。これに対して、先週18日には米トランプ大統領が対抗措置として中国からの輸入品2,000億ドル相当に対する10%の追加関税の適用を検討する方針を公表。中国政府は、同措置が適用されれば同等の報復措置を取ると表明し、報復に対する報復の連鎖への懸念が高まりました。

今後の展開は予断を許しません。来月6日には米国が追加関税の第1弾(500億ドル中340億ドル相当)を適用予定。今後の二国間交渉を経て適用を見送るのか、適用するのか、適用された場合に中国は予告したとおり対抗措置を取るのか、この場合、米国は2,000億ドル相当の追加関税を行い、中国も対抗措置を取るのか。不確実性は極めて高く、市場や経済への影響を測ることは現段階では困難です。

また、今週末30日には米政府が中国による技術関連投資への制限の内容を公表予定。その対象や規模や制限方法に加え、これに対して中国も何らかの対抗措置を取り、米中の対抗措置の応酬がここでも生じるのかにも注目が集まります。

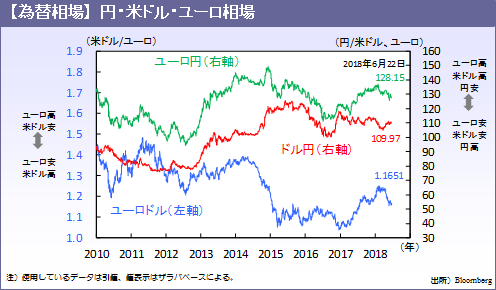

中国人民元相場は先週対米ドルで1.0%下落し、米国への対抗措置としての相場引き下げとの憶測も浮上。同国による米国債売却の可能性すら意識され始めた模様です。これらの措置が取られる可能性は低いものの、懸念は今後もくすぶるでしょう。中国の5月の主要景気指標(生産・小売・投資)は前月より鈍化。金融規制強化に伴うノンバンク融資の低迷等が背景です。貿易戦争による世界景気下押しが意識される中、軟化を始めた中国の景気指標も相場の上値を重くする見込みです。

先週21日、英中銀は政策金利を0.5%で据置き。しかし、利上げ票が9人中3人に増え、先物市場は8月の利上げをほぼ織込みました。利上げの動きは20日のフィリピンや21日のメキシコにも拡大。先週20日、パウエル米FRB議長は通商摩擦が経済成長に与える影響に懸念を表明するも、利上げを継続する構えです。

今週も市場は米国の保護主義的な政策の動向を注視。移民政策を巡るドイツ政権内の対立やEU離脱を巡る英国政権内の内紛など政治への関心も高まります。

◆米国:27日のコア耐久財受注(5月)は前月比+0.5%と前月の+0.9%より鈍化し、29日のコアPCEデフレータ(5月)は+1.9%と前月の+1.8%を上回るでしょう。

◆インドネシア:連休明けの先週21日にルピアが対ドルで2.1%下落。通貨安定を重視する当局は28日の政策会合で利上げ(4.75%→5%)を行うでしょう。(入村)

※次週7月2日号より投資環境ウィークリーの内容を改訂致します。ご了承下さい。

今週の主要経済指標と政治スケジュール

| 6/24(日) |

|---|

|

(他)トルコ 大統領選挙・議会選挙 |

| 6/25(月) |

|

(日)日銀金融政策決定会合 主な意見 |

| 6/26(火) |

|

(米)ボスティック・アトランタ連銀総裁 講演 |

| 6/27(水) |

|

(米)ローゼングレン・ボストン連銀総裁 講演 |

| 6/28(木) |

|

(米)1-3月期 実質GDP(確報、前期比年率) |

| 6/29(金) |

|

(日)5月 鉱工業生産(速報、前月比) |

| 6/30(土) |

|

(中)6月 製造業PMI(国家統計局) |

注)上記の日程及び内容は変更される可能性があります。

当資料に関してご留意頂きたい事項

- 当資料は投資判断の参考となる情報提供を目的としたもので、投資勧誘を目的としたものではありません。投資の最終決定はお客さまご自身の判断でなさるようお願いいたします。

- 当資料に示す意見等は、特に断りのない限り当資料作成日現在の三菱UFJ国際投信経済調査部の見解です。また、三菱UFJ国際投信が設定・運用するファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

- 本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。