米国企業の1-3月期決算は、前年同期比2割を超える増益ペースで進んで非常に好調です。「一般消費財・サービス」「資本財・サービス」「情報技術」「エネルギー」など景気敏感業種が市場予想を上回る決算を発表して、好調業種として注目できるでしょう。相場全般は長期金利の上昇懸念から上値が重い展開ですが、個別株には上昇のチャンスもありそうです。

図表1:1-3月期決算の注目銘柄

| 銘柄 | 株価(5/1) | 52週高値 | 52週安値 |

|---|---|---|---|

| インテル(INTC) | 53.33ドル | 55.79ドル | 33.23ドル |

| アマゾン ドットコム(AMZN) | 1582.26ドル | 1638.10ドル | 927.00ドル |

| マイクロソフト(MSFT) | 95.00ドル | 97.90ドル | 67.14ドル |

| ボーイング(BA) | 329.54ドル | 371.60ドル | 175.47ドル |

| ビザ A(V) | 127.51ドル | 127.90ドル | 91.14ドル |

- ※BloombergデータをもとにSBI証券が作成

|

|

1-3月期は2割を超える増益!景気敏感業種が牽引 |

米国企業の1-3月期決算発表は4/30(月)時点でS&P500指数採用企業では56%、S&P100指数採用企業では72%まで進み、主要企業については終盤に差し掛かっています。そこで今決算の概要と業種の動向について確認してみましょう。

S&P500指数採用企業のうち4/30(月)までに四半期決算を終えた279社の集計で、売上は前年同期比9.7%増、EPSは同24.6%増と近年にない高い伸びとなり、市場予想との比較でも、それぞれ1.1%、8.0%上回って好調です(図表2)。

FactSet社の推計によると、発表済みの結果と発表予定企業の予想を統合したEPSの増加率は前年同期比23.2%増となる見込みで、これは2010年の7-9月期以来の高い伸びに相当します。

世界経済の成長率の高まりと米国経済の堅調による売上増、ドル安による売上・利益の押し上げ、法人税減税の効果が加わったことが高い増益率の要因と考えられます。

業種別には、「エネルギー」「情報技術」「金融」「素材」「資本財・サービス」の増益率が高く、市場予想との比較では、「一般消費財・サービス」「資本財・サービス」「情報技術」「エネルギー」などが好調です。景気感応度が高い業種が多く、注目できるでしょう。

尚、今決算の注目点の一つは、米中貿易摩擦に関して経営者からどのようなコメントが出るかでした。これについてFactSet社が決算説明会で「関税」に言及した会社数を集計(4/25(水)時点)をしています。

それによると、「資本財・サービス」19社、「一般消費財・サービス」6社、「金融」4社、「ヘルスケア」3社、「素材」3社などとなっています。「資本財・サービス」の企業が圧倒的に多く、貿易摩擦に関する交渉が本格化する中では注意も必要でしょう。

図表2:1-3月期の利益は近年にない大幅な増益(S&P500指数採用企業)

- 注:18年1Q(1-3月期)は4/30(月)までに発表を終えた279社の集計結果です。18年2Q(4-6月期)以降はBloomberg集計によるコンセンサス予想です。

- ※BloombergデータをもとにSBI証券が作成

図表3:業種別には「景気敏感」が優位

- 注:S&P500指数の業種指数のEPS動向です。4/30(月)時点です。

- ※BloombergデータをもとにSBI証券が作成

|

|

個別企業で業績好調が目立つのは? |

個別企業で業績好調が目立つのはどのような企業でしょうか?

米国の主要企業の指数であるS&P100指数採用企業について以下の条件でスクリーニングし、アナリストによる目標株価平均の修正率(過去3ヵ月)が高い順に並べました(図表4)。

【スクリーニング条件】

・1-3月期の売上増加率が前年同期比8%以上、EPS増加率が前年同期比20%以上の企業

・1-3月期の売上が市場予想比2%以上、EPSが市場予想比5%以上、上回った企業

上位にはインテル、アマゾン ドットコム、マイクロソフトと、いずれも「クラウド市場、データセンター市場の成長」が業績拡大のドライバーとなっている企業が並びました。今後の相場を牽引する投資テーマとして注目できるでしょう。

一方、個人情報の流出が問題となったフェイスブックの1-3月期決算は好調でしたが、規制が強化される可能性を織り込んで目標株価は下方修正されたようです。アルファベットの下方修正も同じ理由と考えられます。また、キャタピラーも好決算でしたが、材料価格上昇の影響で1-3月期の利益率がピークとなる懸念から目標株価は下方修正されています。

ここに抽出された銘柄群から、リスト上位の銘柄を中心に5つを注目銘柄として次節でご紹介いたします。

図表4:18年1-3月期の業績好調企業(S&P100指数採用企業)

| コード | 銘柄 | 売上 増加率 (%) |

EPS 増加率 (%) |

売上 乖離率 (%) |

EPS 乖離率 (%) |

目標株価 修正率 (3ヵ月) (%) |

株価 (4/30) (ドル) |

目標株価 (4/30) (ドル) |

|---|---|---|---|---|---|---|---|---|

| INTC | インテル | 8.6 | 31.8 | 6.7 | 22.1 | 14.8 | 51.62 | 60.03 |

| AMZN | アマゾン・ドット・コム | 42.9 | 121.0 | 2.2 | 159.9 | 13.6 | 1,566.13 | 1,875.72 |

| BA | ボーイング | 11.5 | 81.1 | 5.2 | 40.9 | 5.2 | 333.56 | 398.32 |

| MSFT | マイクロソフト | 13.9 | 30.5 | 4.0 | 12.2 | 4.4 | 93.52 | 108.41 |

| BK | バンク・オブ・ニューヨーク・メロン | 8.5 | 43.4 | 3.3 | 19.1 | 1.5 | 54.51 | 61.00 |

| PYPL | ペイパル・ホールディングス | 23.9 | 29.6 | 2.7 | 5.7 | 1.3 | 74.61 | 85.97 |

| GS | ゴールドマン・サックス・グループ | 25.0 | 73.1 | 14.7 | 25.1 | 1.2 | 238.33 | 274.57 |

| AXP | アメリカン・エキスプレス | 23.2 | 38.7 | 2.2 | 8.9 | 0.8 | 98.75 | 108.59 |

| V | ビザ | 13.3 | 29.1 | 5.3 | 9.2 | 0.4 | 126.88 | 142.32 |

| TXN | テキサス・インスツルメンツ | 11.4 | 36.0 | 3.8 | 10.0 | 0.4 | 101.43 | 120.19 |

| MS | モルガン・スタンレー | 13.7 | 43.4 | 6.9 | 15.8 | 0.2 | 51.62 | 61.16 |

| FDX | フェデックス | 10.2 | 58.3 | 2.2 | 19.8 | -0.2 | 247.20 | 284.96 |

| FB | フェイスブック | 49.0 | 62.5 | 4.9 | 24.8 | -0.6 | 172.00 | 222.23 |

| LLY | イーライリリー | 9.0 | 36.7 | 3.3 | 18.0 | -1.5 | 81.07 | 92.17 |

| BLK | ブラックロック | 26.9 | 27.6 | 4.7 | 5.0 | -1.6 | 521.50 | 607.38 |

| GOOGL | アルファベット | 23.5 | 28.5 | 2.4 | 6.8 | -2.1 | 1,018.58 | 1,247.14 |

| WBA | ウォルグリーン・ブーツ・アライアンス | 12.1 | 27.2 | 2.5 | 11.1 | -5.1 | 66.45 | 81.25 |

| CAT | キャタピラー | 30.9 | 120.3 | 6.8 | 33.3 | -5.8 | 144.36 | 172.00 |

- 注:「目標株価」は、アナリストによる目標株価の平均値です。

- ※BloombergデータをもとにSBI証券が作成

|

|

相場が重い中でも、チャンスがある個別株はコレ!? |

〇インテル(INTC)

半導体の専業メーカーで、売上・時価総額とも世界最大です。

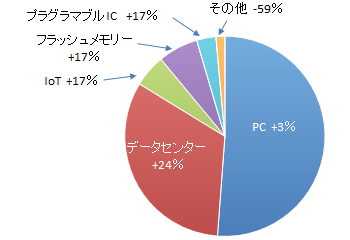

パソコン向けのCPU(中央演算装置)は低調が続いていますが、データセンター向けCPUの伸びでカバーして業績成長が期待できる体制になってきました(図表5)。

データセンター向けCPUの伸びは、クラウド化やインターネットで動画視聴が増えていることが背景にあり、引き続き成長が期待されます。また、IoT、フラッシュメモリー、プログラマブルICなどの多角化部門も業績が拡大しています。

〇アマゾン ドットコム(AMZN)

インターネット企業として時価総額が最大で、手掛けるネット通販事業、クラウドサービス事業とも好調です。

ネット通販では食品スーパー買収をテコにした生鮮食品分野への展開が注目されています。また、5月からアマゾンプライム年会費の2割引き上げを打ち出しました。会員特典の動画や音楽への投資拡大も注目されます。

クラウドサービスを提供する「アマゾンウェブサービス」は世界シェアでトップの10.5%を占め、同社営業利益の7割を占める事業に成長しています。しかし、1-3月期の売上は依然として前年同期比49%も増加しています。

図表6のように世界のインターネットトラフィックは高成長の継続が見込まれており、クラウドやデータセンターに対する需要拡大が期待されます。

〇マイクロソフト(MSFT)

コンピュータOS(基本ソフト)の「Windows」、ビジネスソフトの「オフィス」、メールソフトの「アウトルック」などを擁する世界最大のソフトウェア企業です。

クラウドサービスとビジネスソフトの「オフィス」の拡大が成長を牽引しています。クラウドサービスでは、アマゾンに次ぐ9.3%のシェアを確保、メールシステムやビジネスソフトなどでの企業との接点をコテに拡大が期待されます。実際図表7の通り、16年から17年にかけてのクラウドの世界シェア拡大は最大でした。

また、これまで低調であった、「Windows」OS、ゲーム、ネット検索などを含む「モア・パーソナル・コンピューティング」部門の売上回復も業績拡大を後押しすると期待されます。

〇ボーイング(BA)

大型旅客機の世界需要をエアバスと2分する会社です。17年の旅客機の納入は、ボーイングが763機、エアバスが718機でした。

世界的に中間所得層の人口が増えていることから旅客機の需要は中長期で成長が見込まれ、最近では格安航空のサービスの広がりで旅客機需要は好調です(図表8)。事業環境の好調に加えて生産効率向上で利益率も上昇していることから、高い利益成長が期待されます。

民間航空機は中国が米国から輸入する最大品目であるため、米中貿易摩擦の影響が懸念されていますが、決算説明会で会社側は中国の組み立て工場完成が間近だとして貿易摩擦の影響は深刻でないとしました。

〇ビザ A(V)

クレジットカード、デビットカードの決済インフラを提供している企業です。

現金決済から電子決済へのシフトにより、世界の電子決済市場は年率8%前後の成長を続けています。同社はこのような成長市場で決済インフラ事業に特化して、カードを発行する金融機関の拡大努力に乗っているため、営業利益率は66%の高率(18年1-3月期)に達します。

そして、世界市場をマスターカードとともに2分しているため、人が羨むような事業ポジションも盤石であり、安定的な高成長が期待されます。

図表5:インテルの部門売上と伸び率(18年1-3月期)

- ※会社資料データをもとにSBI証券が作成

図表6:インターネットトラフィックの拡大

- ※シスコシステムズ資料をもとにSBI証券が作成

図表7:クラウドサービスの世界シェア(17年)

| 企業名 | シェア (%) |

シェア変化 (%ポイント) |

|---|---|---|

| アマゾンドットコム | 10.5 | 0.7 |

| マイクロソフト | 9.3 | 1.9 |

| IBM | 8.9 | -0.7 |

| グーグル | 4.5 | 0.6 |

| セールスフォースドットコム | 4.5 | -0.2 |

| オラクル | 2.8 | 0.4 |

- 注:シェア変化は、16年から17年にかけてのシェアの変動を示します。

- ※日本経済新聞掲載のデータをもとにSBI証券が作成

図表8:世界の航空旅客数推移

- ※IATA(国際航空運送協会)資料をもとにSBI証券が作成

図表9:電子決済大手の取扱金額(兆ドル、16年)

- 注:中国の銀聯を除きます。

- ※会社資料をもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。