低迷していたネットフリックスの株価が7-9月期決算発表を機に大幅な上昇となっています。鈍化懸念のあった新規加入者数が市場予想を上回ったことがきっかけです。懸念の背景にあった優遇料金の適用解除は加入者の75%まで進み、不透明要因の山場は越えたと見られます。一方、PERが高水準にあることや巨大市場での勝者が決定的でないため、市場センチメントの変化により株価が大きく変動する可能性は残り、これを踏まえた上で投資する必要があるでしょう。競合をかなり引き離してトップを走っていますが、アマゾンとの本格対決はこれからと考えられます。以下には、ネットフリックスとともに世界の動画配信で事業展開する企業を注目銘柄としてあげています。

図表1:注目銘柄のリスト

| 銘柄 | 株価 (10/25) | 52週高値 | 52週安値 |

|---|---|---|---|

| ネットフリックス(NFLX) | 125.61ドル | 133.27ドル | 79.95ドル |

| アマゾン ドットコム(AMZN) | 835.18ドル | 847.21ドル | 474.00ドル |

| アルファベット(GOOG) | 807.67ドル | 815.18ドル | 641.73ドル |

| 21世紀フォックス(FOXA) | 25.56ドル | 31.95ドル | 22.66ドル |

| アリババ グループ(BABA) | 104.22ドル | 109.87ドル | 59.25ドル |

- ※BloombergデータをもとにSBI証券が作成

|

|

ネットフリックスは復活と見てよいのか? |

ネットフリックスの株価が7-9月期決算発表を機に大幅高となっています(図表2)。15年にS&P500指数採用銘柄で株価上昇率2.3倍のトップとなり注目を集めましたが、16年に入って利食い売りと新規加入者数の鈍化から低調となっていました。株価は荒っぽい動きとなっていますが、復活と見てよいのか検討してみました。

まず、ネットフリックスをよくご存じでない方のために、事業概要をご紹介いたします。

ネットフリックスは2007年から映画・ドラマなどの動画コンテンツをオンデマンド(見たいときに見られる)でネット配信する事業を開始、いまでは世界130ヵ国でサービスを展開してトップを走っている企業です。米国では月額約8〜12ドルとケーブルTVに比べた料金の安さやテレビ、PC、携帯機器など複数の端末で観られる便利さが受けて加入者が爆発的に増え、16年9月末の世界加入者数は86.7百万人(うち米国が47.5百万人)に達しています。

日本では15年9月からサービスを開始、「火花」「深夜食堂」など日本向けオリジナルドラマの制作も行い、最近ではテレビCMも行っていることから、知名度も上がってきているようです。

さて、同社の株価動向ですが、最も影響を与えているのは加入者数の動向です。図表3左の通り各期末の加入者数をおおらかに見れば、順調な拡大と言えます。しかし、株価は図表3右の四半期ごとの新規加入者数の強弱に敏感に反応していると見られます。

7-9月期にはこれまで適用してきた優遇料金の解除(つまり、実質値上げ)を行うことから、加入者の動向に不透明感が高まっていました。影響を考慮して新規加入者数のガイダンスは米国0.3百万人増、海外3百万人増と弱い数字が提示されていましたが、実績は「ストレンジャー・シングス」「ナルコス」など人気ドラマの効果が想定以上で、0.4百万人増、3.2百万人増と会社ガイダンスを大きく上回りました。

10-12月期のガイダンスは米国1.45百万人(前年同期は1.6百万人増)、海外3.75百万人(同4.0百万人増)と、優遇料金解除の影響を考慮して前年同期比マイナスが見込まれています。ただ、優遇料金の解除は9月末加入者の75%に達しており、市場で懸念されたほどのネガティブな影響はなく安心感が広がりました。同社のファンダメンタルズに関する不透明要因は山場を越えたと言えるでしょう。

一方、同社株価の変動性が高い傾向は今後も続くと考えられます。

その要因は、(a) PERが100倍を超えているため市場センチメントの影響を受けやすい(10/25終値125.61ドルは17年12月期予想EPSに対して103.8倍)、(b) グローバルの勝者がまだ決定的でない、ためです。同社に投資する場合には、そのような特性を踏まえた上で行う必要がありそうです。

(a)は世界を対象市場として今後も高い成長が見込まれていることに加え、加入者増で売上が増えた分はコンテンツの投資に向けているため売上拡大にともなった利益は出てこず、高水準のPERが続くと見られます(図表4)。アマゾンがネット通販事業で採用した戦略で、アマゾンも過去には株価の変動性が高い時期が続きました。

(b)については、インターネットでは例えば、グーグルのネット検索やフェイスブックのSNSなどグローバル市場での勝負が既に決着したと言えるサービスもあります。これと比べるとインターネットの動画配信はまだ競争が始まったばかりで、勝者が決まり切っていないことも株価の変動性を高める要因と言えるでしょう。競合状況については、次段(2)で検討しています。

図表2:7-9月期決算を受けて大幅な上昇となっているネットフリックスの株価(週足、3年)

- ※当社WEBサイトを通じてSBI証券が作成

図表3:加入者数推移(左−期末加入者数、右−新規加入者数)

- ※BloombergデータよりSBI証券が作成

図表4:売上が拡大しても利益はあまり出さないアマゾン方式

- ※BloombergデータをもとにSBI証券が作成

|

|

グローバルの競合状況は? |

動画配信の大手で独立しているのはネットフリックスのみで、他は大企業の傘下にあるため開示情報が限られ、競合状況を確認するのは実は簡単ではありません。

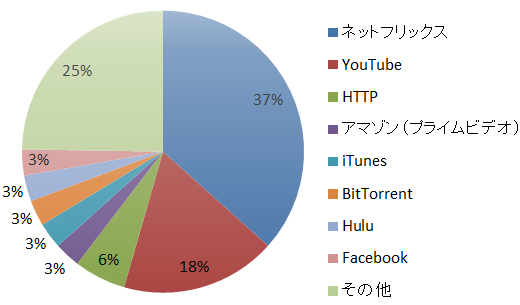

その中で競合状況が推察できる指標として、米国のインターネットトラフィックに占める割合があります(図表5)。これを見ると、ネットフリックスがYouTubeを上回り、ライバルと考えられるアマゾンのプライムビデオやHuluなどの競合サービスを大きく上回っています。

加入者数だけでなく、加入者がどれくらいそのサービスを利用しているかも含んだ指標で、同社のサービスは米国の消費者に深く浸透していると言えるでしょう。

また、メディアとして映像コンテンツにどれくらい投資しているかも重要な指標と言えるでしょう(図表6)。驚くべきことにネットフリックスは米国の大手メディア並かそれ以上の金額をコンテンツの制作や購入に充てています。同社は加入者獲得に向けて売上増の多くの部分をコンテンツ投資に充てる戦略を採っており、まだまだ増加する可能性があります。

以上2つの指標を見ると、ネットフリックスの勝利は盤石に見えますが、競合としてアマゾンが提供している「プライムビデオ」が手強いでしょう。同社は月額会費制の導入でサービスを試しやすくし、さらに、ネット通販と切り離したビデオのみの会員制を導入してグローバルでもネットフリックスと同様の条件で戦えるようになりました。勝負はまだ決着しておらず動向を注視する必要がありそうです。

ただ、ネットフリックス自身は競合について、「コンテンツの品揃えが違うことを考えると各社のサービスは直接的な代替関係になく、インターネットTVには複数の勝者がありうる」としています(15年10-12月期決算リリースより)。コンテンツ投資などやるべきことを淡々とやっていくというスタンスのようです。

動画配信の主要プレイヤーの状況は以下の通りです。

◯アマゾンの「プライムビデオ」

アマゾン ドットコム(AMZN)が提供するサービスで、年会費99ドルを払って「プライム会員」になると、2日以内に届く急ぎ便の配送が無料になりオンデマンドビデオを観ることができます。米国のプライム会員数は60百万人前後と推定されており、ネットフリックスの加入者数を超えています。いまのところ利用頻度が低いと見られますが、内容の充実によっては十分対抗できる可能性がありそうです。

今年4月からは月額会員制(10.99ドル)とプライムビデオ会員(月額8.99ドル)の制度が導入され、ネットフリックスに対する競争力が向上したと考えられます。アマゾンのビデオサービスを試したいと思っても年会費の99ドルを払うことがネックになっていましたが、気軽に試すことができるようになりました。また、ビデオ会員を導入したことで、ネット通販を展開していない地域でも事業展開でき、ネットフリックスと変わらない競争条件を手に入れています。

◯Hulu

2008年にサービスを開始したビデオオンデマンドサービスで、加入者数は12百万人(16年5月の記事より)です。コムキャスト(CMCSA)、21世紀フォックス(FOX)、ウォルト ディズニー(DIS)が30%、タイム ワーナー(TWX)が10%を保有する大株主です。メディア大手が大株主となっているため、コンテンツには事欠かないものの、ケーブルTV事業で収益をあげていることから、インターネットTVは“補完的”な役割を担うとの位置づけになっています。そのため、事業の開始は比較的早いものの、会員数はネットフリックスを下回っています。尚、日本事業は日本テレビに売却されました。

◯HBO Now

タイムワーナー(TWX)傘下のケーブルテレビ放送局のHBOが運営するビデオオンデマンドサービスです。15年4月にサービス開始、16年2月時点で80万人の利用者があります。

◯YouTube

アルファベット(GOOG)傘下の動画投稿サイト「YouTube」は、一般的には課金制ではないものの、グローバルに展開して消費者に広く浸透しているため、広い意味で競合関係にあります。月額または年額の定額購入料金を支払って視聴する有料コンテンツも一部に存在します。

◯dTV

NTTドコモ(9437)とエイベックス・グループ・ホールディングス(7860)が提供する定額制動画配信サービスです。月額500円で12万作品が見放題となる、日本国内最大の500万人超の加入者数を有するサービスです。

◯中国の動画配信サービス

中国では他のインターネットサービスと同様に同国独自の動画サイトが発展しています。中国でインターネット検索最大手のバイドゥ(BIDU)が保有する動画サイト「iQiyi(愛奇芸)」が中国最大で、eコマース最大手のアリババ(BABA)が16年4月に買収した「Youku Tudou(優酷・土豆)」が2番手です。

尚、ネットフリックスは中国への進出を希望していますが、いまのところ国外デジタルコンテンツに対する規制が厳しいため、国内事業者へのコンテンツのライセンスという形の事業が計画されています。

図表5:米国のインターネットトラフィックの1/3以上を占めるネットフリックス(15年)

- 注:「HTTP」はウェブページの閲覧など、「BitTorrent」はファイル転送用ソフトウェアによるトラフィックです。

- 注:比率の合計は四捨五入の影響で100%になっていません。

- ※ネットフリックス社資料をもとにSBI証券が作成

図表6:映像コンテンツへの支出額はメディア大手を上回るレベル(スポーツを除く)

| ネットワーク | 16年の支出額見込み (10億ドル) |

|---|---|

| ネットフリックス | 4.97 |

| タイム ワーナー | 4.56 |

| フォックス | 3.83 |

| バイアコム | 3.82 |

| ディズニー | 2.88 |

| ディスカバリー | 2.00 |

- 注:予想は調査会社の「MoffettNathanson」社によります(16年3月時点)。

- ※Bloombergの記事をもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。