3Q(4-6月期)決算速報(現地8/9引け後発表)

世界的なエンターテインメント企業。パーク事業の印象が強い同社ですがメディアネットワーク事業が主力。最近では再びストリーミング事業の動向が株価材料として注目されております。22年11月、CEOに復帰したアイガー氏は当初の2年の任期を26年まで続投すると表明しました。

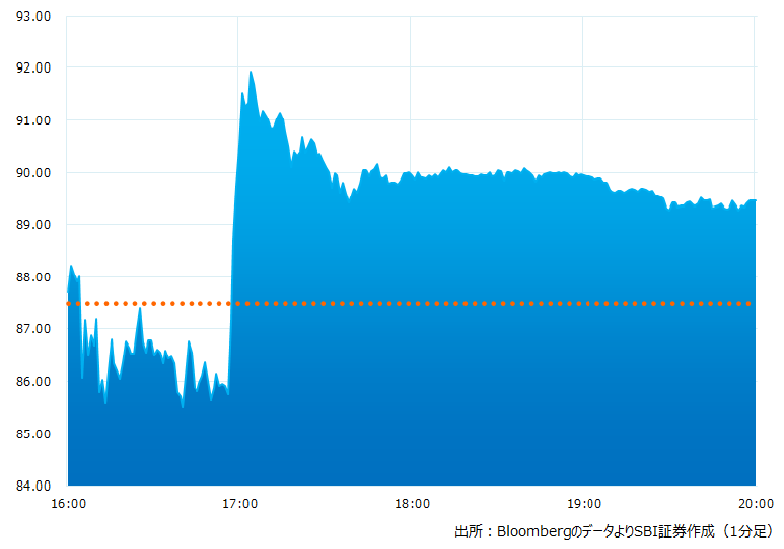

●決算発表後の時間外取引(日本時間10:00時点):89.45ドル(+2.24%)

●売上高:223.3億ドル、前年同期比+3.8%(予想225.1億ドル)×市場予想を下回った

●調整後EPS:1.03ドル、前年同期は1.09ドル(予想0.99ドル)〇市場予想を上回った

売上高は市場予想を下回りました。またDisneyプラスなどのストリーミング加入者数は3四半期連続で減少しました。しかしカンファレンスコールでストリーミングなどを含むDTC部門の赤字幅縮小見通しなどを好感し引け後の取引で株価は一時90ドルを上回る水準まで上昇しました。

引け後の時間外取引のチャート

決算のポイント

● メディア・エンターテインメント 売上高:140.0 億ドル、前年同期比-0.8% (予想 143.6 億ドル)×市場予想を下回った

● パーク、エクスペリエンス、プロダクツ売上高: 83.3 億ドル、前年同期比+13.0% (予想82.5 億ドル)〇市場予想を上回った

●ストリーミング・サービス加入者総数:2.196億人、前四半期は2.313億人(予想2.276億人)×市場予想を下回った

●うちDisneyプラス加入者総数:1.461億人、前四半期は1.578億人(予想1.548億人)×市場予想を下回った

●Disneyプラス(除くHotstar)一人当たり顧客平均売上高:6.58ドル(予想6.57ドル)〇市場予想をわずかに上回った

●ストリーミング・サービス加入者の減少は3四半期連続。アジアで展開する「ディズニープラスHotstar」で、人気のインディアン・プレミアリーグのクリケット試合の配信権を更新しなかったことから会員の25%近くを失った。

●メディア・エンターテインメント事業のダイレクト・トゥー・コンシューマー(DTC)部門の損失は5.12億ドル、前年同期の10億ドルから半減。会社見通しは7.5億ドル強の赤字だった。

経営陣の主なコメント

●アイガーCEO:私が復帰してから 8か月間で、ディズニーでは前例のない変革に取り組んできた。2Q収益は、我々が達成した成果の一部が反映されている。

●今後、私は3つの事業が今後5 年間で大きな成長と価値を創造すると信じている。それらは映画事業、パーク事業、ストリーミング事業であり、これらはすべて当社のブランドやフランチャイズと密接に関係している。

●パーク、エクスペリエンス部門は目覚ましい業績を上げている、今後も当社の重要な成長エンジンだろう。4Qのクルーズ事業予約良好、海外を含むパーク事業好調、売上、利益、入場者数は大幅増だった。

●ストリーミング事業に関しては、アクセス・ポイントを1カ所にした結果、エンゲージメントが高まり離脱率が低下。広告主にとっては魅力が増したとみている。厳しい広告市場の中でも、今四半期には改善の初期の兆しが見え始めた。

●3Q、Disneyプラスのコア加入者は約80万人増だった。4Qには米国・国外とも増加に転じるとみている。

●3Q、広告付きの Disneyプラスに新たに330 万人の加入者が登録。開始以来、新規加入者の 40%が広告付きプランを選択している。

●ストリーミングに関しては本日、値上げの詳細を発表する。

決算を受けたマーケットの反応

リストラの費用削減効果が表れ始めた決算だった。ストリーミングを含むDTC部門の赤字は5.12億ドルと前年同期の10億ドルから半減。一方、減少が懸念されるストリーミングの会員数。複数抱えるコンテンツの提案力改善が奏功し3Qには減少に歯止め、4Qには増加に転じると見込む。アイガーCEOは任期を当初の2年から4年とし26年まで同社の舵取りを行うと表明(前回在職期間は05〜20年)。腰を据えた改革が再びディズニーを成長に導けるか、期待が高まる。

Bloombergがまとめたアナリストの目標株価平均:114.06ドル、

アナリスト・レーティング:5段階評価の4.37

最低投資金額:12,600円(8/9終値、1ドル144円換算)