2Q(4-6月期)決算速報(現地7/26寄り前発表)

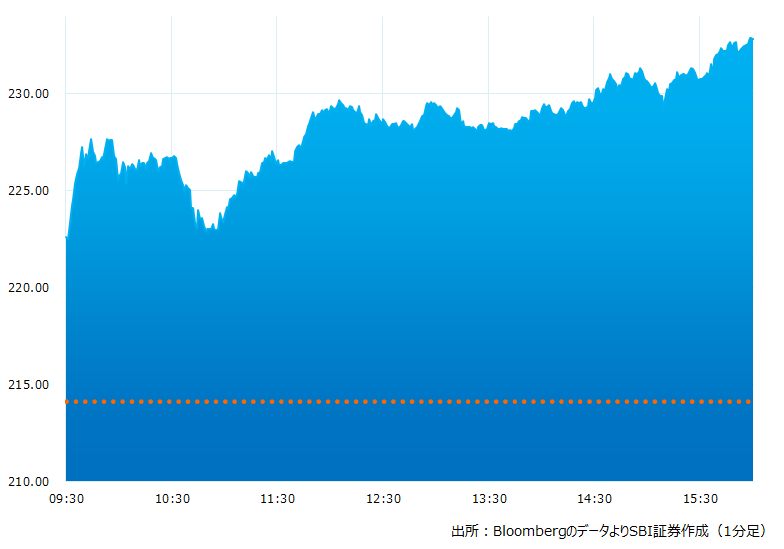

●決算発表当日の株価:232.80ドル(+8.72%)

●売上高:197.5億ドル(予想185.3億ドル)〇市場予想を大きく上回った

●調整後EPS:-0.82ドル(予想-0.84ドル)〇市場予想より良好だった

●予想比較フリーキャッシュフロー:25.8億ドル(予想-0.8億ドル)〇市場予想より大幅に良かった

●2023/12期通期調整後フリーキャッシュフロー見通し:30〜50億ドルで据え置いた(予想40.7億ドル)×中間値が市場予想をやや下回った

決算発表当日のチャート

決算のポイント

●商用機部門売上高: 84.0 億ドル、前年同期比+41%(予想 76.4 億ドル)〇市場予想を上回った

●旅客機出荷数実績合計:136機(予想 130機)〇市場予想を上回った

●737型機出荷数実績:103機(予想 89機)〇市場予想を上回った

●受注残高:4,396億ドル

●営業キャッシュ・フロー:28.8億ドル、前年同期は0.8億ドル、(予想 4.4 億ドル)〇市場予想を上回った

●現金同等物:138億ドル

経営陣の主なコメント

●2Qは民間機事業が非常に好調だった。引合い依然、強く460件を受注。エア・インディア向けには220機を受注した。

●航空機は今後20年間、業界では42,000機の需要があると見込まれている。

●グローバル・サービス(航空機などの保守・サポートや、防衛・宇宙分野のソリューション提供)は商業向け、政府向けにも好調、利益が拡大している

決算を受けたマーケットの反応

737型機の墜落事故やコロナ禍により傷んだ事業が大きく回復。737型機の出荷好調から民間機部門の売上高が大きく伸び、キャッシュ・フローが大幅に回復。現金同等物も潤沢。受注残高も4,396億ドルと豊富。かつてのブルー・チップの面影を取り戻しつつある印象です。株価も年初から続く200~220ドルのボックス圏を上放れ、いよいよ離陸が期待できそうです。

Bloombergがまとめたアナリストの目標株価平均:236.4ドル

アナリスト・レーティングは5段階評価の4.25

最低投資金額:32,900円(7/26終値、1ドル141円換算)