1Q(2-4月期)決算速報(現地5/24引け後発表)

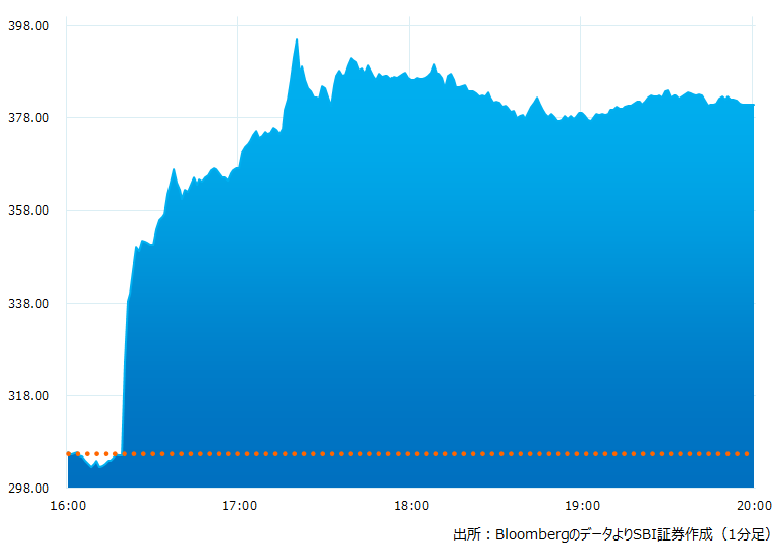

●決算発表後の時間外取引(日本時間10:00時点):380.80ドル(+24.7%)

●売上高:71.9億ドル(予想65.2億ドル)〇市場予想を大きく上回った

●調整後EPS:1.09ドル(予想0.92ドル)〇市場予想を上回った

●フリーキャッシュフロー:26.4億ドル(予想29.4億ドル)×市場予想を下回った

●調整後粗利益率:66.8%(予想66.6%)〇市場予想を上回った

●調整後営業経費:17.5億ドル(予想17.8億ドル)〇市場予想よりやや少なかった

●5-7月期売上高見通し:110億ドル±2%(予想71.8億ドル)〇市場予想を大きく上回った

●5-7月期調整後粗利益率見通し:69.5〜70.5%(予想66.9%)〇市場予想を大きく上回った

●5-7月期調整後営業経費見通し:19.0億ドル(予想18.2億ドル)×市場予想よりやや多かった

前回決算発表で市場予想を上回る売上ガイダンスを発表。注目された着地だが、売上高は市場予想を大きく上回った。くわえて2Qの売上高見通しは市場予想を約5割上回る驚異的な内容。粗利益率見通しも良好。引け後の取引で株価は24%の急騰となった。

引け後の時間外取引のチャート

決算のポイント

●データセンター向け売上高:42.8億ドル(予想39.1億ドル)〇市場予想を上回った

●ゲーム向け売上高:22.4億ドル(予想19.8億ドル)〇市場予想を大きく上回った

●プロフェッショナル・ビジュアライゼーション売上高:2.95億ドル(予想2.47億ドル)〇市場予想を大きく上回った

●オートモーティブ売上高:2.96億ドル、前年同期比+114%(予想3.10億ドル)x市場予想を下回った

●R&D(研究開発)費用:18.8億ドル(予想19.2億ドル)市場予想よりやや少なかった

●1Qのデータセンター向け売上高は前年同期比14%増の42.8億ドルで過去最高を更新した。

●データセンター向けの製品群 (H100、Grace CPU、Grace Hopper Superchip、NVLink、Quantum 400 InfiniBand、BlueField-3 DPU) が本格的に稼働。需要急増に対応するため、供給増加対応中。

●プロフェッショナル・ビジュアライゼーション事業ではマイクロソフトと協業拡大。Microsoft 365のオムニバース(仮想空間)中心。

●1Qのオートモーティブ売上高は前年同期比114%増の2.96億ドルで過去最高を更新した。

経営陣の主なコメント

●コンピューター業界は 2 つの分野で大きく成長、変化している。アクセラレーティッド・コンピューティング(いわゆる高速化)と生成 AIだ。コンピューティングの需要は強い。

●今後は1 兆ドル規模のデータセンター・インフラが現在の汎用的な運用から、アクセラレーティッド・コンピューティング、生成 AIを活用したものに移行しよう。それは様々なビジネス分野、サービスにおいてだ。

●これは10年サイクルの初期段階であろう。

●データセンター向けのオーダー引合いは 「Incredible」(とてつもない)だ。

●下期の供給を大幅に増加する計画。

●マイクロソフトとの協業拡大。Microsoft 365とエヌビディア・オムニバースを接続。企業産業用メタバースへの取り組み、生成AI などのトレーニング能力が大幅に向上しよう。

決算を受けたマーケットの反応

1Q決算では売上高、利益とも市場予想を上回りました。2Qの売上高見通しは市場予想を約5割上回る驚異的な内容。粗利益率見通しも市場予想を大きく上回り申し分のない決算発表でした。引け後の取引で株価は24%の急騰、一時395ドルまで上昇しており史上最高値である22年11月の346ドルを上回って取引されました。

今までは期待先行の感もあったが、いよいよ決算実績で証明するステージに突入したか。アマゾン、マイクロソフト、グーグル、オラクルなどクラウド大手企業のデータセンター向け需要に応える体制で先行する同社。ジェンスン・ファンCEOは「10年サイクルの初期段階」との見解を示します。AIのゴールド・ラッシュにおいて「ツルハシやジーンズ」を売るかの存在感を示す、エヌビディアへの投資は待ったなしかもしれません。

Bloombergがまとめたアナリストの目標株価平均:354.23ドル、アナリスト・レーティングは5段階評価の4.51(5/24時点)