1Q(1-3月期)決算速報(現地4/20寄り前発表)

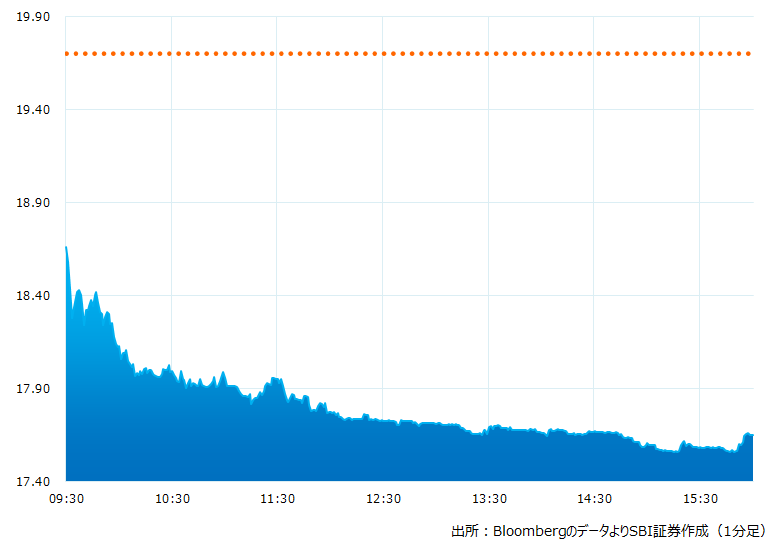

●決算発表当日の株価:17.65ドル(-10.41%)

●売上高:301.4億ドル(予想302.7億ドル)×市場予想を下回った

●調整後EPS:0.60ドル(予想0.59ドル)〇市場予想を上回った

●フリーキャッシュフロー:10億ドル(予想30.2億ドル)×市場予想を大きく下回った

フリーキャッシュフローが10億ドルと市場予想の30.2億ドルを大幅に下回り、配当金の引下げを警戒した売りが集中。出来高を伴い株価は2000年以来の大幅安となりました。

決算発表当日のチャート

決算のポイント

●ポストペイド携帯新規加入者数:+54.2万人(予想+63.7万人)X市場予想を下回った

●ポストペイド携帯合計加入者数:7,005万人(予想7,014万人)△市場予想とほぼ一致した

●ファイバー加入者数:749万人(予想752万人)△市場予想とほぼ一致した

●コミュニケーション事業収入:291.5億ドル(予想295.7億ドル)X市場予想を下回った

●南米事業:8.8億ドル(予想7.9億ドル)〇市場予想を上回った

●CAPEX(資本的支出):43.4億ドル(予想49.7億ドル)市場予想より少なかった

経営陣の主なコメント

●良質な顧客増を継続できており、5G およびファイバー契約の利用率を高めながら、解約は低く抑えられている。

●ファイバー契約加入者は増加しておりDSL 加入者を上回っている。現在、約 750 万人の AT&T 光ファイバー加入者がおり利益率の拡大により収益増につながっている。

●1-3月期のフリーキャッシュ フローは 10 億ドル。当社計画と一致。季節要因やCAPEX(資本的支出)計画の影響もある。引き続き年間160 億ドル以上のフリーキャッシュフローの創出を見込んでいる。その根拠に、設備投資、デバイス向け支払い、インセンティブ報酬はおおむね1-3月期にピークを迎えた。

決算を受けたマーケットの反応

●フリーキャッシュフローが10億ドルと市場予想の30.2億を大幅に下回り、配当金の引下げを警戒した売りが集中。出来高は1.3億株と月間平均の3倍、株価は10%安と2000年以来の大幅安となりました。

●経営陣はフリーキャッシュフローは計画通りであり年間見通しの160億ドル達成に自信を示しております。その理由として設備投資はピークを過ぎていること。コスト削減などをアピールしております。しかし市場には額面通りには受け取られず配当金の持続性に疑問符を付されたようです。

●株価の下落により現在の配当利回りは6.29%に上昇。S&P配当貴族指数の利回り3.85%を大きく上回るとともに、米国2年債利回りの4.13%と比較しても魅力的。利回り狙いの資金は流入している模様です。

Bloombergがまとめたアナリストの目標株価平均:21.86ドル、アナリスト・レーティングは5段階評価の3.71、配当利回り6.29%(4/20時点)