4Q決算速報(現地2/7引け後発表)

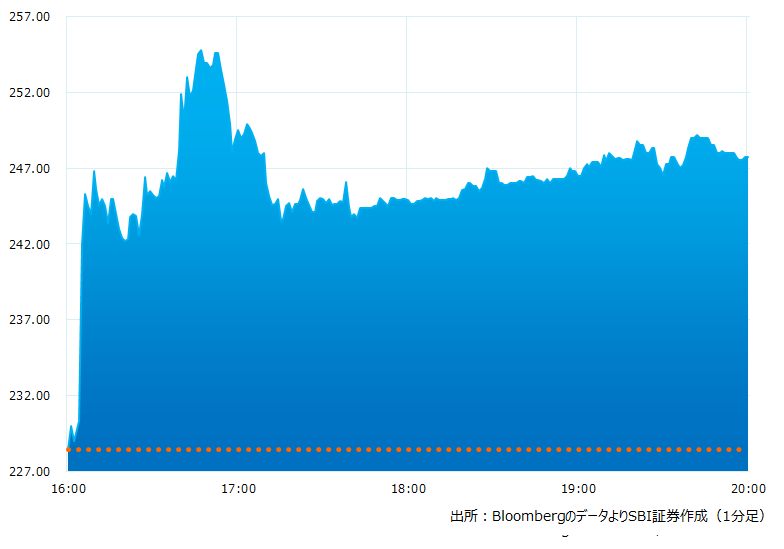

●決算発表後の時間外取引(日本時間10:00時点):247.50ドル(+8.33%)

●売上高:7.25億ドル(予想7.08億ドル)〇市場予想を上回った

●調整後EPS:1.51ドル(予想1.24ドル)〇市場予想を上回った

●1-3月期売上高見通し:7.0〜7.4億ドル(予想6.75億ドル)〇下限値も市場予想を上回った

7四半期連続で決算発表後株価上昇。4Qは売上高、調整後EPSとも市場予想を上回った。1-3月期の売上高見通しは、会社は慎重なトーンにもかかわらず会社予想の下限値すら市場予想を上回るサプライズだった。引け後の取引で株価は8.33%の大幅上昇となった

引け後の時間外取引のチャート

決算のポイント

●同社はマイクロインバータ技術でソーラー業界に革命を起こし、ソーラーとストレージを統合したソリューションを提供。また自動車のEV化にともないEVチャージャー・システムやV2H(自動車から自宅)のチャージも成長性を感じさせる

●大規模な設備投資が不要、世界で適切な人員配置を行う効率経営が特徴

●当社は世界350の特許を有する高技術企業、住宅用プラットフォームは革新的で太陽光発電の効率化・貯蔵・管理を実現、当社がアクセス可能な潜在市場(SAM)25年までで230億ドルと見込む

●当社の住宅用および商業用システムは昨年末時点で300万台、145カ国で導入されている

4Q実績

●R&D(調査・開発)費用:0.497億ドル(予想0.486億ドル)市場予想よりわずかに多かった

●資本的支出(CAPEX):0.164億ドル(予想0.119億ドル)市場予想より多かった

1Q予想

●1-3月期売上高見通し:7.0〜7.4億ドル(予想6.75億ドル)〇下限値も市場予想を大きく上回った

●1-3月期調整後粗利益率見通し:41.0〜44.0%(予想41.5%)〇中間値が市場予想を上回った

●1-3月期調整後営業費用見通し:1.0〜1.04億ドル(予想0.93億ドル)X下限値も市場予想を上回った

経営陣の主なコメント

●4Qの事業は好調。売上高は7億2,470 万ドルで過去最高、約 490 万個のマイクロインバーターと122 メガワット/時のバッテリーを出荷し、2 億 3,730 万ドルのフリー キャッシュフローを創出した

●ただ1Qの米国は季節性からソーラー製品は伸びない、また経済環境も不透明で売上高は通常の年より減速する可能性がある

●欧州での生産準備は順調。ルーマニアで製造開始に向けて取り組んでおり、今後欧州でより良いサービスが提供できよう

●EV充電器3Qは 6,370台のEVチャージャーを出荷、4Qは約7,600 台に拡大した。1Q、メキシコで当社ブランドの EV 充電器の製造を開始、生産能力の増加とコスト削減を実現した。2Qには米国でIQ スマート EV 充電器を提供予定

決算を受けたマーケットの反応

7四半期連続で決算発表後に株価上昇。4Qは売上高、調整後EPSとも市場予想を上回った。1-3月期の売上高見通しは、会社は慎重なトーンにもかかわらず会社予想の下限値すら、市場予想を上回るサプライズだった。引け後の取引で株価は8.33%の大幅上昇となった。好決算からの株高はソーラーエッジ(SEDG)など周辺銘柄にも波及した

決算発表前は米国の金利上昇により住宅需要が落込むのではないか、欧州はウクライナ侵攻の影響が重しとなるのではないかなど警戒感が高かった。しかし実際はエネルギー価格の上昇などを追い風に、オランダ、フランス、ドイツ、ベルギー、スペイン、ポルトガルに英国など引合いは強かった。同社は当社製品の需要増や米インフレ削減法案(IRA)による恩恵から米国、欧州で生産設備を拡充する計画。再生可能エネルギーへの期待に応える同社、社会的意義の高さ、製品の競争力を武器に同社の快進撃は続きそうだ

Bloombergがまとめたアナリストの目標株価平均:293.95ドル(2/7時点)