keBu.Medien - stock.adobe.com

1Q(7-9月)決算速報(現地10/25引け後発表)

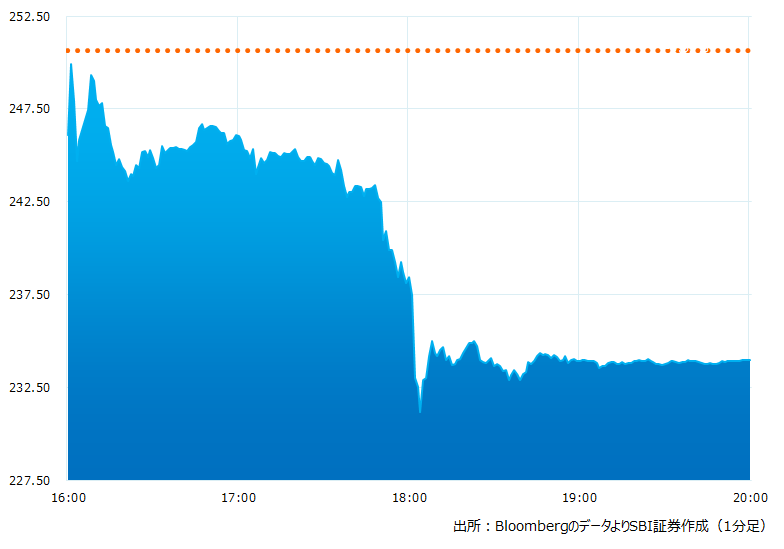

●決算発表後の時間外取引(日本時間10:00時点):234.00ドル(-6.65%)

●売上高:501.2億ドル(予想495.6億ドル)〇市場予想を上回った

●調整後EPS:2.35ドル(予想2.29ドル)〇市場予想を上回った

売上高と調整後EPSは市場予想を上回りました。しかし成長を牽引してきたインテリジェント・クラウド事業(アジュールを含む)の売上高が前四半期比でマイナスとなるなど成長減速懸念が重しとなり、引け後の取引で株価は当日終値比約8%安の231ドル近辺まで下落しました

引け後の時間外取引のチャート

決算のポイント

●プロダクティビティ&ビジネスプロセス収入:164.5億ドル、前四半期は166億ドル(予想161.1億ドル)〇市場予想を上回った

●インテリジェントクラウド収入:203.3億ドル、前四半期は209.1億ドル(予想203.1億ドル)△市場予想とほぼ一致した

●アジュール前年同期比成長率(為替変動含まず):42.0%(予想42.8%)x市場予想を下回った

●パーソナルコンピューティング売上:133.3億ドル、前四半期は143.6億ドル(予想130.8億ドル)〇市場予想を上回った

●調整後売上総利益率:69.2%(予想69.8%)△市場予想とほぼ一致した

●フリーキャッシュフロー:169.2億ドル(予想176.0億ドル)x市場予想を下回った

●株主還元は97億ドル、前四半期は124億ドル、前年同期比11%減だった。うち配当金支払いが51億ドル、自社株買いによるものが46億ドルだった。同社の時価総額は約1兆8685億ドル

経営陣の主なコメント

●アジュールの10ー12月の増収率は前期比5ポイント低下する見込み。7−9月期は為替相場変動の影響を除いたベースで42%増収だったため、37%増となろう

●クラウドサービスの需要は引き続き好調、企業向けの「オフィス365」販売は予想をやや上回り、大口客の大部分は「マイクロソフト365」のライセンスのハイエンド版を契約している

●アジュールの大口長期契約は伸びている。一方、景気の不透明感がPC販売や広告収入などの重しとなっている

●エネルギー価格の上昇がクラウドサービスを提供するコストを欧州中心に高めており、マイクロソフトの想定よりも大きな影響を及ぼしている

決算を受けたマーケットの反応

売上高と調整後EPSは市場予想を上回りました。しかし成長を牽引してきたインテリジェント・クラウド事業(アジュールを含む)の売上高が前四半期比でマイナスとなるなど成長減速懸念が重しとなり、引け後の取引で株価は当日終値比約8%安の231ドル近辺まで下落しました

前回の決算発表の会社予想でインテリジェント・クラウドの売上高成長率は減速を見込むとしておりましたが、今回の決算発表でその状況が詳らかになり、かつ主要3事業で減速を再確認する形となってしまいました。再び成長が確認できる状況、ドル高が収まるなど状況の変化がまたれるところです

Bloombergがまとめたアナリストの目標株価平均:320.6ドル(10/25時点)