先週は企業決算への期待で上昇する場面もありましたが、パウエルFRB議長が「利上げはフロントローディング(最初に重点的に行う)が良い」と発言したことから、5月から0.5%の利上げが複数回続くとの見方が強まって株式は3週連続の下落となりました。今週の株価材料として、米10年国債利回りの動き、1-3月期決算発表の本格化、ウクライナ情勢、などが注目されます。

今回は先週に好決算を発表した銘柄から、インターナショナル ビジネス マシーンズ(IBM)、テスラ(TSLA)、ダウ(DOW)、アメリカン エアラインズ グループ(AAL)、プロクター & ギャンブル(PG)を選んで今週の5銘柄といたします。

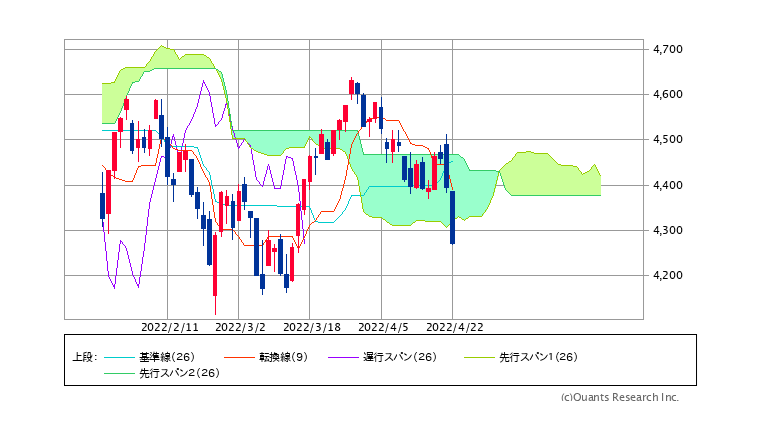

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「FRBは0.5%の利上げを5月から複数回行う」との懸念を背景に一目均衡表の「雲」を下に突き抜けました。2月、3月に付けた4,200ポイントを割り込むとは思われませんが、来週のFOMCを通過するまで上値は重そうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 不動産 | 1.2% | 4.5% | 5.2% |

| 生活必需品 | 0.4% | 5.7% | 6.1% |

| 資本財・サービス | -1.6% | -5.2% | -2.3% |

| 一般消費財・サービス | -1.8% | -4.9% | -1.8% |

| 金融 | -2.0% | -8.6% | -6.0% |

| 公益事業 | -2.4% | 2.0% | 10.7% |

| 情報技術 | -2.5% | -9.9% | -5.4% |

| S&P500 | -2.8% | -6.0% | -1.9% |

| ヘルスケア | -3.6% | -2.0% | 4.3% |

| 素材 | -3.7% | -4.1% | 2.8% |

| エネルギー | -4.6% | -3.6% | 16.3% |

| コミュニケーションサービス | -7.7% | -13.0% | -13.5% |

| 騰落率上位(5日) | 騰落率 |

| IBM | 9.2% |

| ダウ | 4.6% |

| アメリカン・タワー | 2.5% |

| クラフト・ハインツ | 2.1% |

| モンデリーズ・インターナショナル | 2.1% |

| 騰落率下位(5日) | 騰落率 |

| ネットフリックス | -36.8% |

| ペイパル・ホールディングス | -15.9% |

| メタ・プラットフォームズ | -12.4% |

| ネクステラ・エナジー | -10.7% |

| セールスフォース | -9.5% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

4/18(月)はセントルイス連銀のブラード総裁がFRBは政策金利を年内3.5%まで引き上げるとの見方を示し、米10年国債利回りの上昇が続いて株式は小幅安となりました。4/19(火)はシカゴ連銀のエバンス総裁がFRBは政策金利を年内に2.5%まで引き上げるとの見通しを示して米10年国債利回りは2.9%台に上昇しました。しかし、本格化する決算発表に対する期待から株式は大幅に上昇しました。

4/20(水)はネットフリックスの契約者数が減少して株価が35%下落、他の成長株にも波及してナスダック指数は1.2%下落しました。一方、好決算のIBM、P&Gなどの寄与でNYダウは0.7%の上昇でした。米10年国債利回りは心理的な重要水準の3%に近づいたことで国債に押し目買いが入ったとされ、2.8%台前半まで反落しました。

4/21(木)はパウエルFRB議長が「利上げはフロントローディング(最初に重点的に行う)が良い」と発言したことから、米国の長短金利が上昇して株価は大幅に反落しました。4/22(金)は前日のパウエルFRB議長の発言を受けてエコノミストが利上げ見通しを引き上げたことから株式は大幅続落となりました。

S&P500指数は週間で2.8%、NYダウは1.9%、ナスダック指数は3.8%の下落でした。

業種指数では、配当利回りが高い「不動産」、ディフェンシブの「生活必需品」がプラスの一方、ネットフリックスの影響で「コミュニケーションサービス」が大幅に下落、原油価格が反落して「エネルギー」の下落も大きくなっています。

個別銘柄では、ネットフリックス(NFLX)が30%以上の大幅な下落となりました。1-3月期の契約者純増が20万人減と市場予想の250万人増を大幅に下回り、4-6月期の契約者純増のガイダンスも200万人減(前年同期は154万人増)として市場にショックが広がりました。パンデミック時に増加した反動だけでなく、「Disney+」などとの競合も影響していると懸念されています。会社はアカウント共有で1億人が無料で視聴していると推定しており、対応策としてこれまで同社が否定的だった広告付きの低価格プランを提供する可能性にも言及しました。

経済指標では、3月の中古住宅販売件数が2月の前月比7.2%減に次いで2.7%減となり、年率換算577万戸は過去1年で最低の水準に落ち込みました。先々週発表の住宅着工件数は住宅不足を反映して堅調が確認されましたが、住宅ローン金利の上昇、住宅価格の上昇などの影響で中古住宅市場には陰りがみられます。

今週の米国株式市場

今週の株価材料として、米10年国債利回りの動き、1-3月期決算発表の本格化、ウクライナ情勢、などが注目されます。

米10年国債利回りは、心理的な節目である3%手前で債券の押し目買いが入っているとみられ、2.9%前後でのもみ合いとなっています。FRBによる政策金利の引き上げは、5月から0.5%幅で3〜4回引き上げられるとの見方が有力になっているため、引き続き上昇しやすい地合いとなりそうです。今週はブラックアウト期間に入るためFOMCメンバーの発言はありませんが、FRBが重視する個人消費支出物価指数の発表があります。

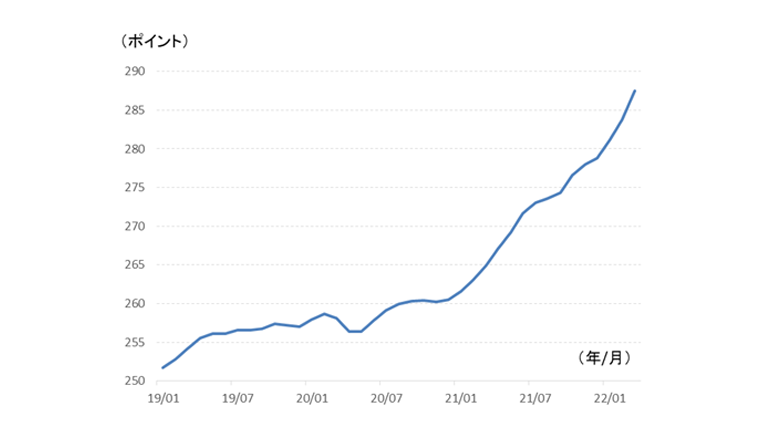

ご参考に米国の消費者物価指数の原指数のチャートを掲載しています(図表3)。経済指標は前月比や前年比でみることが多いと思いますが、相場の焦点となっている重要なものについては原指数に遡ってイメージを確認すると有用なことがあります。この図をみると、今年1月以降に上昇モメンタムが上がり、足もとでも減速する兆しがないことが確認できます。FRBが利上げを急ぐのは、このようなインフレの推移を観察しているからだと考えられます。

1-3月期の決算発表は、S&P500指数採用銘柄の3分の1近く、NYダウ採用銘柄の半分が予定するピーク週を迎えます。S&P500指数採用銘柄の1-3月期予想EPS(発表済み企業の実績と今後発表される企業の予想の混合)は、前年同期比6.6%増が予想されています(4/22(金)時点)。3月末時点では同4.7%増が予想されていましたので、発表された決算は市場予想を上回ったことが確認できます。企業決算は、引き続きマクロ環境の変化に揺れる株式市場の下支えの役割が期待されます。

ウクライナ情勢は、ロシアが攻撃の重点を東部都市へ移したことで第2フェーズに移行したとされます。ウクライナ東部と南部の制圧によってクリミア半島への「回廊」を確たるものにする狙いがあると言われています。ロシアは5月9日の戦勝記念日までに今回の侵攻による成果を示す欲求があるとされ、当面は戦闘の激化が懸念されます。

経済指標では、4/26(火)に米国の3月耐久財受注(前月比1.0%増の予想)、米国の4月コンファレンスボード消費者信頼感(前月の107.2から108.5に改善の予想)、米国の3月新築住宅販売件数(前月比0.3%減の予想)、

4/28(木)に米国の1-3月期実質GDP(前期比年率1.0%増の予想、4-6月期は同6.9%増)、4/29(金)に米国の3月個人消費支出(前年比6.7%増、前月は6.4%増)、同コア指数(前年比5.3%増の予想、前月は同5.4%増)、などの発表が予定されています。

企業イベントでは、マイクロソフト、3M、アルファベット、ビザ、メタプラットフォームズ、アップル、アマゾンドットコム、エクソンモービルなどの決算発表が予定されています。

S&P500指数の下値目途は?

先週号で「米10年国債利回りが3%前後であった2018年5月〜11月には、S&P500指数の予想PER(今期予想基準)は平均で17.3倍であった」こと、一方「当時よりもEPSの修正モメンタムが強いため、当時より高い予想PERが許容される」ことをお伝えしました。

4/22(金)の終値でS&P500指数の予想PER(今期予想基準)は18.6倍、今期予想と来期予想EPSの平均に対しては17.7倍です。かなり許容範囲に近づいていると言ってよいでしょう。このため、2月、3月の安値で4,200ポイントを下回る可能性は低いと考えられます。

0.5%の利上げが想定されている5/4(水)のFOMC(米連邦公開市場委員会)の結果発表までは上値が重そうですが、マクロ面の不透明感が解消されれば、良好に着地すると考えられる1-3月期決算を評価して見直し買いが入ると想定されます。今年は例年のような「SELL IN MAY(5月に売れ)」ではなく、「BUY IN MAY(5月に買え)」となる可能性がありそうです。

今週の5銘柄

今回は先週に好決算を発表した銘柄から、インターナショナル ビジネス マシーンズ(IBM)、テスラ(TSLA)、ダウ(DOW)、アメリカン エアラインズ グループ(AAL)、プロクター & ギャンブル(PG)を選んでご紹介いたします。

図表3 米消費者物価指数(原指数)

※BloombergデータをもとにSBI証券が作成

図表4 1-3月期決算の概要

| 銘柄(コード) | 前年同期比成長率 | 事前予想比サプライズ | ||

| 売上増加率 (%) |

EPS増加率 (%) |

売上増加率 (%) |

EPS増加率 (%) |

|

| IBM(IBM) | 7.7 | 25.0 | 2.8 | -0.8 |

| テスラ(TSLA) | 80.5 | 246.2 | 4.7 | 41.8 |

| ダウ(DOW) | 28.5 | 72.1 | 5.3 | 13.2 |

| アメリカン エアラインズ グループ(AAL) | 122.0 | 46.3 | 0.9 | 4.1 |

| プロクター & ギャンブル(PG) | 7.0 | 5.6 | 3.5 | 3.3 |

注:IBMは2021年11月に分離したキンドリルの事業を除くベース。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 買付 | チャート | 銘柄 | 株価 (4/22) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

|  | インターナショナル ビジネス マシーンズ(IBM) | 138.25ドル | 14.2 | 【企業のIT投資は堅調】 ・1-3月期決算は、2021年11月に分離したキンドリルを除いたベースで、売上が前年同期比8%増(為替の影響を除いて同11%増)と市場予想を3%ポイント上回り、調整後EPSは同25%増と好調でした。ハイブリッドクラウドとAIへの需要拡大を背景に、ソフトウェアが前年同期比12%増、コンサルティングが同13%増とけん引して、インフラストラクチャーの同2%減をカバーしました。 ・2022年通年について、売上は前年比で「一桁台半ばの高いほう」の伸びが想定されています。同社はレガシーシステムの大手であったことから、なかなか売上が伸びない時期が続きましたが、インフラサービス事業をキンドリルとして分離したことで売上が期待通りに伸びたことが好感されています。また、企業のIT投資が堅調であり、今年の需要分野で貴重な安定拡大分野であることが確認できたと言えるでしょう。 |

| | テスラ(TSLA) | 1005.05ドル | 84.7 | 【再び市場予想を上回る好決算】 ・1-3月期決算は売上が前年同期比81%増、EPSが同3.5倍と高成長が持続、売上高、調整後EPSとも市場予想を大幅に上回りました。上海でコロナが再び感染拡大するなどサプライチェーンへの影響が懸念されるなか、過去最高の売上高、利益を達成し、粗利益率の向上と結果を示しました。通期の出荷台数は前年比50%増を見込んでいます。 ・同社は2021年7-9月期、10-12月期とも決算発表後のEPSの上方修正率は主要銘柄の中でトップクラスとなっていました。今回も市場予想を上回る決算となったことから、通期EPSは上方修正が期待されます。今後の売上拡大は、3/22(火)に生産を始めたベルリン工場の能力拡大がどのようなペースで進むかによる部分が大きいとみられます。 |

| | ダウ(DOW) | 68.50ドル | 9.0 | 【大幅な値上げが通っている】 ・1-3月期決算は、パンデミックによる落ち込みからの反動もあって大幅な増収・増益となり、また、市場予想を上回って好調でした。インフレの事業環境下で製品の平均価格は現地通貨ベースで前年同期比28%増と値上げが通っています。10-12月期比でも2%増となっています。平均数量は前年同期比3%増でした。 ・今後2年間は、世界的なプラスチック削減から収益に影響が出る可能性がありますが、天然ガスを利用することによるコスト競争力の高さは維持されています。また、豊富なキャッシュフローは、カーボン削減に向けた投資を十分に賄えると考えられ、中期的な業界ポジションは良好と考えられます。 |

| | アメリカン エアラインズ グループ(AAL) | 20.18ドル | - | 【4-6月期は黒字化見通し】 ・1-3月期の売上は前年同期比2.2倍、2019年1-3月比で84%にまで回復、純利益は16.4億ドルの赤字(前年同期は12.5億ドルの赤字)でした。消費者の観光需要は強い状況が続いている一方、企業のビジネス需要も徐々に改善しています。 ・4-6月の売上は2019年4-6月期との比較で92〜94%の水準まで回復が進み、前年同期比では6〜8%増を見込みます。3月にはパンデミックの発生以来初めて黒字化(一時要因を除くベース)しています。現在の需要動向と原油価格の見通しに基づいて4-6月期は黒字転換を見込んでいます。なお、米国の大手航空会社では、4/18(月)から搭乗時の「マスク着用義務」が撤廃されています。 |

| | プロクター & ギャンブル(PG) | 161.25ドル | 25.7 | 【値上げでコスト増をかわす】 ・1-3月期売上が前年同期比7.0%増となって、市場予想を3.5%ポイント上回り、オーガニック売上成長率は同10%増に達しました。新型コロナの感染再拡大で、ヘルスケアやファブリック&ホームなどの販売数量が伸びました。製品の平均販売価格を前年同期比5%増に引き上げることで、原材料費の上昇をある程度カバーして、営業利益は同6%増としました。 ・売上の好調を受けて2022年6月期の売上ガイダンスを前年比3〜4%増から同4〜5%増に引き上げました。一方、コスト増加圧力は引き続き強いため、調整後EPSについては前年比3〜6%増で据え置いています。同社は製品ポートフォリオの整理を進めたことで、ここ数年オーガニック売上成長が向上して、これが評価されて株価は2019年から安定的な上昇基調となっています。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、プロクター&ギャンブルが2023年6月期、その他は2022年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 25(月) | ・ドイツIFO企業景況感(4月) ・米シカゴ連銀全米活動指数(3月) |

コカ・コーラ、アクティビジョンブリザード |

| 26(火) | ・米耐久財受注(3月) ・S&Pコアロジック住宅価格指数(2月) ・米コンファレンスボード消費者信頼感(4月) ・米新築住宅販売件数(3月) |

アルファベット、3M、マイクロソフト、ビザ ゼネラルモーターズ、テキサスインスツルメンツ レイセオンテクノロジーズ、ペプシコ、UPS アーチャーダニエルズミッドランド |

| 27(水) | ・中国工業部門利益(3月) ・米中古住宅販売成約(3月) |

AMD、メタプラットフォームズ、ボーイング ペイパルホールディングス、クアルコム、ヘス ゼネラルダイナミクス、イルミナ、サービスナウ |

| 28(木) | ・日銀政策金利 ・ECB経済報告 ・ユーロ圏景況感(4月) ・米実質GDP(1-3月期、速報値) ・米新規失業保険申請件数(4月23日に終わる週) |

アップル、アマゾンドットコム、インテル、アルトリアグループ マクドナルド、メルク、キャタピラー、イーライリリー マスターカード、ツイッター、ワーナーブラザーズディスカバリー |

| 29(金) | ・ユーロ圏消費者物価指数(4月) ・ユーロ圏実質GDP(1-3月期、速報値) ・米個人所得・個人支出(3月) ・米個人消費支出物価指数(3月) ・米ミシガン大学消費者マインド(4月、確報値) |

エクソンモービル、アッヴィ、シェブロン、ニオ フォードモーター、ロイヤルカリビアンクルーズ |

| 30(土) | ・中国製造業・非製造業PMI(4月) | ・バークシャーハサウェイの年次会合(オマハ) |

| 5月 2(月) |

・米ISM製造業景気指数(4月) | ダイヤモンドバックエナジー、モザイク |

| 3(火) | ・米製造業受注(3月) ・米求人労働異動調査(3月) ・米自動車販売台数(4月) |

ファイザー、AMD、BP、エアビーアンドビー エスティローダー |

| 4(水) | ・米ADP雇用統計(4月) ・米貿易統計(3月) ・米ISM非製造業景気指数(4月) ・米FOMC政策金利 |

モデルナ、パイオニアナチュラルリソーシズ、アルベマール ブッキングホールディングス、CFインダストリーズ |

| 5(木) | ・米新規失業保険申請件数(4月30日に終わる週) | ブロック(旧スクエア)、ロイヤルティファーマ バージンギャラクティックホールディングス コンチネンタルリソーシズ、ブラジル石油公社 |

| 6(金) | ・米雇用統計(4月) ・米消費者信用残高(3月) |

ビヨンドミート |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1〜30位、青字のハイライトは31〜50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

- 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。