先週はコア消費者物価指数の下振れを受けて米10年国債利回りは一旦反落となったものの、「5月の利上げは0.5%が妥当」とするFOMCメンバーの発言を受けて2.8%まで上昇、株価は週間で下落となりました。今週の株価材料として、米10年国債利回りの動き、1-3月期決算発表の本格化、ウクライナ情勢、などが注目されます。

今回は「脱ロシア関連」の代表銘柄として、シェブロン(CVX)、コノコフィリップス(COP)、ニュートリエン(NTR)、モザイク(MOS)、ロッキード マーチン(LMT)を選んで今週の5銘柄といたします。

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

先週は「基準線」までの調整となりました。米10年国債利回りが上昇基調となっているため、株式市場は不安定な状況が続きやすいと考えられます。一方、1-3月期決算発表の進捗は株価の下支えになると期待できるでしょう。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は4/7(木)終値〜4/14(木)終値によります)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 3.1% | 7.8% | 23.5% |

| 素材 | 1.2% | 9.3% | 0.2% |

| 生活必需品 | 0.6% | 10.1% | 2.5% |

| 資本財・サービス | -0.2% | 2.0% | -5.6% |

| 公益事業 | -0.8% | 8.8% | 9.5% |

| 不動産 | -1.5% | 7.2% | 0.8% |

| 金融 | -1.7% | 0.3% | -9.7% |

| 一般消費財・サービス | -1.8% | 8.8% | -9.0% |

| ヘルスケア | -2.4% | 7.0% | 3.4% |

| S&P500 | -2.4% | 5.3% | -5.8% |

| コミュニケーションサービス | -3.7% | 3.8% | -14.5% |

| 情報技術 | -5.2% | 4.0% | -11.5% |

| 騰落率上位(5日) | 騰落率 |

| AT&T | 9.1% |

| ダウ | 6.9% |

| シュルンベルジェ | 5.6% |

| キャタピラー | 5.5% |

| クラフト・ハインツ | 4.9% |

| 騰落率下位(5日) | 騰落率 |

| エヌビディア | -12.2% |

| ペイパル・ホールディングス | -9.5% |

| ブラックロック | -8.1% |

| ダナハー | -7.6% |

| マイクロソフト | -7.1% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

4/11(月)は米10年国債利回りが7営業日連続での上昇となって、株式は大幅な下落となりました。4/12(火)は3月消費者物価のコア指数が市場予想を下回り、インフレ懸念が緩和して米10年国債利回りは反落となりました。しかし、本格化する決算発表への様子見姿勢も強まって続落となりました。

4/13(水)は、3月生産者物価指数が過去最大の伸びとなったものの、前日からの流れを引き継いで10年国債利回りが続落となったことから、グロース株を中心に買われ、ほぼ全面高となりました。デルタ航空が決算発表で需要回復に楽観的な見通しを示して、市場全体にも波及しました。

4/14(木)は米金融当局者による0.5%の利上げに対する肯定的発言等で10年国債利回りが2.8%台まで上昇、グロース株中心に売られました。3連休を控えた投資手控えも影響したとみられます。

S&P500指数は週間(4/8(金)終値〜4/14(木)終値)で2.1%、NYダウは0.8%、ナスダック指数2.6%の下落でした。

業種指数では、原油価格が1バレル100ドル台に反発した「エネルギー」や「素材」、ディフェンシブの「生活必需品」がプラスの一方、長期金利の上昇を受けて「情報技術」「コミュニケーションサービス」などのテクノロジーが売り込まれました。

個別銘柄では、AT&T(T)の上昇が目立ちました。ワーナー・メディアのスピンアウト完了とJPモルガンによる格上げが好感されました。ワーナー・メディアはディスカバリーと統合され、ワーナー ブラザース ディスカバリー(WBD)として4/11(月)から取引がスタートしました。JPモルガンのアナリストは、事業構造がシンプルになったことを評価、リスク・リワードが魅力的だとして投資判断を「オーバーウエート」に引き上げました。

経済指標では、3月の米消費者物価指数が前年比8.5%増(前月は同7.9%増)、同コア指数が同6.5%増(前月は同6.4%増)、生産者物価指数が同11.2%増(前月は同10.3%増)、同コア指数が同9.2%増(前月は同8.7%増)と、いずれも前月の水準を上回ってインフレの加速を示しました。

金融市場では消費者物価コア指数の上昇モメンタムが1月、2月から鈍化して、市場予想の前年比6.6%増を下回ったこと受けてピークアウトの兆しがあるとの見方が優勢となり、4/12(火)の米10年国債利回りは低下しました。

今週の米国株式市場

今週の株価材料として、米10年国債利回りの動き、1-3月期決算発表の本格化、ウクライナ情勢、などが注目されます。米10年国債利回りは先週2.8%台まで上昇、近いうちに2018年以来の3%台に到達する可能性もでてきたとみられます。これはS&P500指数の妥当PERの抑制につながると考えられ、当面は上値が重くなりそうです。

米10年国債利回りは引き続き上昇しやすい地合いとなりそうです。3月の消費者物価コア指数では今後のピークアウトを示唆するとの見方が優勢となりました。しかし、消費者物価の動向に先行すると考えられる生産者物価指数の上昇が3月も加速していることを考えると、消費者物価のピークアウトにベットするのは、時期尚早かもしれません。3月の生産者物価上昇はエネルギーの上昇がけん引していますが、食品・エネルギーを除いても前月比1.1%増と、昨年5月以来の高い伸びを示しています。

今週は、ブラード氏、エバンス氏、デイリー氏と3人の連銀総裁の講演が予定されていますが、いずれも「5月に0.5%の利上げ」を支持する発言を行っています。また、パウエルFRB議長は4/21(木)にIMF主催のパネルディスカッションに参加の予定です。

ウクライナ情勢は、ロシア軍が勢力を再配置した東部ドンバス、ルガンスク地方での戦闘が激化する一方、地上部隊が撤退したキーウ周辺では巡行ミサイルによる攻撃が行われたとされ、事態の収拾には程遠いと言えるでしょう。また、NATOへの加盟意向を示したフィンランドとスウェーデンに対してロシアが反発、フィンランド国境に向けてミサイルシステムを移動させているとされ、火種がくすぶっています。

1-3月期の決算発表は、今週から事業会社の発表が本格化します。先週に発表された大手金融の決算は、前年同期比減収・減益となりましたが、パンデミック環境下で押し上げられた前年同期の業績からの反動という面もあり、全産業業績の指標にはなりにくいと考えられます。S&P500指数採用銘柄の1-3月期予想EPS(発表済み企業の実績と今後発表される企業の予想の混合)は、前年同期比5.1%増が予想されています(4/14(木)時点)。

経済指標では、4/18(月)に中国の1-3月期実質GDP(前年比4.3%増の予想、前四半期は同4.0%増)、中国の3月鉱工業生産(前年比6.0%増、前月は同7.5%増)、小売売上高(前年比3.0%減、前月は同1.7%増)、固定資産投資(前年比8.4%増、前月は同12.2%増)、4/19(火)に米国の住宅着工件数(前月比2.2%減の予想)、建設許可件数(前月比1.6%減の予想)、4/20(水)に米国の中古住宅販売件数(前月比4.5%減の予想)、などの発表が予定されています。

企業イベントでは、バンクオブアメリカ、IBM、ジョンソン&ジョンソン、ロッキードマーチン、ハリバートン、テスラ、P&G、ネットフリックス、アボットラボラトリーズ、ASMLホールディングス、ユナイテッドエアラインズ、AT&T、ダウ、フィリップモリスインターナショナル、ネクステラエナジー、ユニオンパシフィック、ベライゾンコミュニケーションズ、アメリカンエキスプレス、アメリカン航空、シュルンベルジェなどの決算発表が予定されています。

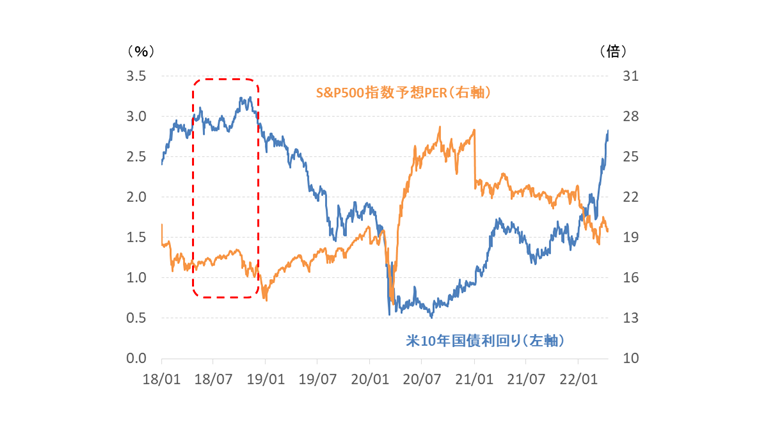

米10年国債利回りと予想PERの関係

過去2週間で米10年国債利回りは2.4%前後から2.8%台に急進しており、3%台に到達する可能性もあり、株式にはPERを抑制する力がかかっていると考えられます。

そこで米10年国債利回りが3%前後だった2018年5月〜11月の予想PER(今期予想EPS基準)を確認してみると、同期間の平均は17.3倍でした。現在のS&P500指数の予想PERは、今期予想EPS(228.5ポイント)基準で19.2倍、今期と来期の予想EPSの平均(239.7ポイント)を基準として18.3倍です。

米中貿易摩擦を受けてEPSの上方修正がほとんど見られなかった2018年当時に比べて、パンデミックからの回復が進んでいる現在のほうがEPSの上方修正モメンタムが強くなっています。

このため、2018年当時よりも高いPERが許容されると考えられますが、米10年国債利回りが3%になった場合には、やや高めであるのは否めず、株価の抑制要因にはなりそうです。

今週の5銘柄

現在の米国株式市場の物色動向には、(1)テクノロジー株/成長株の押し目買いと、(2)ディフェンシブ株/脱ロシア関連株の物色という2つの流れがあり、投資環境の変化によってせめぎ合っていると考えられます。

中長期的にはテクノロジー株/成長株が優位と考えられますが、足もとの投資環境が不安定な中では、短期的にはディフェンシブ株/脱ロシア関連株が優位となりそうです。先々週、先週と52週高値を更新しているディフェンシブ株をご紹介してきましたが、今回は脱ロシア関連の代表的な銘柄をご紹介いたします。

ロシアのウクライナ侵攻を受けて、米国およびEU諸国の政府による経済制裁、欧米企業を中心としたロシア事業の撤退・停止の動きが継続しています。国際政治の世界では国連の人権理事会からロシアが追放され、金融の世界ではS&Pグローバル・レーティングがロシアに関するすべての格付けが撤回され、世界の「脱ロシア」が進んでいます。脱ロシア関連は、株式市場でも有力な投資テーマになっているとみています。

エネルギー関連からシェブロン(CVX)、コノコフィリップス(COP)、肥料関連からニュートリエン(NTR)、モザイク(MOS)、防衛関連からロッキード マーチン(LMT)を選んでご紹介いたします。

図表3 米10年国債利回りが3%前後だった2018年の予想PERは17倍前後だった

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 買付 | チャート | 銘柄 | 株価 (4/14) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

|  | シェブロン(CVX) | 171.59ドル | 11.9 | 【総合エネルギー大手】 ・世界的な総合エネルギー大手の一角で、石油・ガスの探鉱から生産・精製・販売までを一貫して手掛けます。2020年7月にノーブル・エナジーを買収して、パーミアン盆地のシェールオイル資産とパイプライン資産を入手しています。エクソンモービルよりも脱炭素投資に積極的です。 ・10-12月期の決算発表では、LNGのトレーディング、減価償却費の追加、減損などで調整後EPSが市場予想を大きく下回ったほか、2022年の生産は前年比減少するとの見通しを発表したことで市場の失望を買いました。しかし、原油価格の上昇を受けて調整後EPSは2021年12月期実績が8.62ドルに回復、2022年12月期の市場コンセンサスでは14.36ドルに拡大する予想となっています。 |

| | コノコフィリップス(COP) | 101.37ドル | 8.3 | 【原油生産に特化するエネルギー大手】 ・原油・天然ガスの探査・開発・生産といった川上部門に特化しているため、原油価格上昇の恩恵は総合エネルギーよりも大きくなる傾向があります。2021年初にシェールオイル大手のコンチョリソーシズを買収したほか、2021年末にもロイヤルダッチシェルからも権益を取得、パーミアン盆地(シェールオイルの生産地)の生産比率が40%近くに上昇しています。 ・10-12月期の調整後純利益は30.1億ドルと、前年同期の2.0億ドルの赤字、7-9月期の23.7億ドルからも大きく改善しています。原油資産取得の効果で、2022年の生産量は前年比18%増を見込みます。同年の株主還元額を前年の70億ドルから80億ドルに増やす計画です。 |

| | ニュートリエン(NTR) | 112.00ドル | 7.9 | 【カナダ本拠の肥料世界最大手】 ・2018年にポタシュとアグリウムが合併してできた肥料の世界最大手で、本拠地はカナダです。肥料の三要素をいずれも扱い、カリ肥料で世界トップ、窒素肥料で世界3位の地位を占めます。売上全体では肥料が62%を占めるほか、農薬、種苗も手掛けます。世界的な肥料の供給不足懸念に対して、3/16(水)にカリ肥料の増産を発表、2022年の生産量は2020年比20%増、この間の世界の供給増の約70%を占める見込みとしています。 ・肥料価格の上昇を受けて2021年12月期は大幅な増収・増益となりました。2022年12月期についてCEOは、「世界の農業および農業投入物(種子、肥料、農薬など)の市場見通しは非常に強く、当社は2022年に大きな利益およびキャッシュフローの増加を達成できるポジションにある。」とコメントしています。2022年12月期の調整後EBITDA(利払い、税金、償却前利益)は100〜112億ドル(前年比40〜57%増)、調整後EPSは10.2〜11.8ドル(同64〜89%増)を見込んでいます。 |

| | モザイク(MOS) | 76.05ドル | 6.5 | 【リン酸肥料の世界的大手】 ・米国最大の肥料メーカー。リン酸肥料とカリ肥料に特化して、採掘から製品生産までを手掛けます。2021年12月期の売上は、リン酸肥料34%、カリ肥料22%、モザイクファーティライゼーション(リン酸肥料、カリ肥料、飼料などをブラジルで生産・販売する事業)44%からなります。リン酸肥料で世界2位、カリ肥料でも大手の一角を占めます。 ・業績は好調です。農産物価格が上昇基調にあり、肥料価格も大きく上昇していることから、2021年12月期の売上は前年比42%増、EPSは同2.4倍に拡大しています。2022年についても、農産物価格の上昇基調が維持されると見込まれており、肥料に対する需要は堅調が予想されています。業績改善を受けて、フリーキャッシュフローの75%を配当または自社株買いで還元する計画です。 |

| | ロッキード マーチン(LMT) | 467.66ドル | 17.5 | 【米国最大の軍用機メーカー】 ・軍事機・宇宙関連機器の大手メーカーです。2021年の売上構成比は、航空機部門(F-35、F-16などの戦闘機)が40%、ロータリー・ミッションシステム部門(ヘリコプターなど)が25%、宇宙システム部門が18%、ミサイル・火器制御部門が17%です。米国政府を中心に約30ヵ国と取引があり、海外売上は27.5%を占めます(2021年)。 ・軍需関連の売上が世界最大であり、また、同売上構成比も89%に達することから、米国および世界の軍事費が増加する場合にその恩恵を受ける確度が高く、代表的な軍需銘柄です。2021年12月期の業績は、F-35戦闘機や軍用ヘリコプターの需要増で売上・営業利益とも前年比3%増と堅調です。2022年12月期の業績ガイダンスは、売上が約660億ドル(前年比2%減)、調整後EPSが26.7ドル(前年比10%増)です。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2022年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 18(月) | ・中国実質GDP(1-3月期) ・中国鉱工業生産・小売売上高・固定資産投資(3月) ・中国調査失業率(3月) ・米NAHB住宅市場指数(4月) |

バンクオブアメリカ |

| 19(火) | ・セントルイス連銀ブラード総裁講演 ・米住宅着工件数・建設許可件数(3月) |

IBM、ジョンソン&ジョンソン、ロッキードマーチン ハリバートン |

| 20(水) | ・EU27ヵ国新車登録台数(3月) ・シカゴ連銀エバンス総裁講演 ・サンフランシスコ連銀デイリー総裁講演 ・米中古住宅販売件数(3月) ・米地区連銀経済報告(ベージュブック) |

テスラ、P&G、ネットフリックス、アボットラボラトリーズ ASMLホールディングス、ラムリサーチ、ベーカーヒューズ ユナイテッドエアラインズ |

| 21(木) | ・パウエルFRB議長講演(IMF主催会議) ・米フィラデルフィア連銀景気指数(4月) ・米新規失業保険申請件数(4月16日に終わる週) |

AT&T、ダウ、フィリップモリスインターナショナル ネクステラエナジー、ユニオンパシフィック ラスベガスサンズ |

| 22(金) | ・じぶん銀行日本製造業PMI(4月) ・S&Pグローバルユーロ圏製造業PMI(4月) ・S&Pグローバル米国製造業PMI(4月) |

ベライゾンコミュニケーションズ、アメリカンエキスプレス アメリカン航空、シュルンベルジェ、ニューコア、ニューモント |

| 25(月) | ・ドイツIFO企業景況感(4月) ・米シカゴ連銀全米活動指数(3月) |

コカ・コーラ、アクティビジョンブリザード |

| 26(火) | ・米耐久財受注(3月) ・S&Pコアロジック住宅価格指数(2月) ・米コンファレンスボード消費者信頼感(4月) ・米新築住宅販売件数(3月) |

アルファベット、3M、マイクロソフト、ビザ ゼネラルモーターズ、テキサスインスツルメンツ レイセオンテクノロジーズ、ペプシコ、UPS アーチャーダニエルズミッドランド |

| 27(水) | ・中国工業部門利益(3月) ・米中古住宅販売成約(3月) |

AMD、メタプラットフォームズ、ボーイング ペイパルホールディングス、クアルコム ゼネラルダイナミクス、イルミナ、サービスナウ |

| 28(木) | ・日銀政策金利 ・ECB経済報告 ・ユーロ圏景況感(4月) ・米実質GDP(1-3月期、速報値) ・米新規失業保険申請件数(4月23日に終わる週) |

アップル、インテル、マクドナルド、メルク キャタピラー、ワーナーブラザーズディスカバリー イーライリリー、マスターカード、ツイッター |

| 29(金) | ・ユーロ圏消費者物価指数(4月) ・ユーロ圏実質GDP(1-3月期、速報値) ・米個人所得・個人支出(3月) ・米個人消費支出物価指数(3月) ・米ミシガン大学消費者マインド(4月、速報値) |

アマゾンドットコム、エクソンモービル、アッヴィ アルトリアグループ、シェブロン、ニオ フォードモーター、ロイヤルカリビアンクルーズ |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1〜30位、青字のハイライトは31〜50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成